تحلیل بنیادی گروه صنعتی بارز

( پکرمان )

معرفی شرکت

مجتمع صنایع لاستیک سیرجان با نام امروزی گروه صنعتی بارز در سال ۱۳۶۳ در اداره ثبت شرکت ها و مالکیت صنعتی تهران به ثبت رسیده است. در سال ۱۳۶۶ نام شرکت به مجتمع صنایع لاستیک کرمان و نوع ان از سهامی خاص به سهامی عام تغییر یافت و در سال ۱۳۷۶ در بورس اوراق بهادار پذیرفته شد و در سال ۱۳۸۴ نام مجتمع به گروه صنعتی بارز یافت.

گروه صنعتی بارز در صنعت لاستیک و پلاستیک فعالیت داشته و طبق ماده ۲ اساسنامه انواع تایر، تیوب و نوار تولید می کند.

سهم تولید تایرسازان داخلی

در سال ۹۶، گروه صنعتی بارز ( شرکت اصلی ) با تولید ۸۳ هزار تن سهم ۳۵ درصدی از کل تولیدات کشور را کسب نمود که با حساب تولیدات کارخانه بارز کردستان، با مجموع تولید ۹۰٫۵ هزار تن ۳۷ درصد از کل تولیدات کشور را به خود اختصاص داده است.

گروه صنعتی بارز سهم ۲۲٫۵ درصدی از بازار را داشته است که با توجه به افزایش تولید بارز کردستان در سال ۹۷، بارز قادر خواهد بود سهم خود را از ۲۲٫۵ درصد به به ۲۷٫۳ درصد برساند.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت سرمایه گذاری نفت وگازوپتروشیمی تامین-س.ع | ۱ B | ۵۰٫۳۱ |

| شرکت سرمایه گذاری گروه توسعه ملی-سهامی عام- | ۸۱۷ M | ۳۲٫۳۳ |

| صندوق سرمایه گذاری مشترک بورسیران | ۴۲ M | ۱٫۶۴ |

| شرکت سرمایه گذاری توسعه ملی-سهامی عام- | ۳۰ M | ۱٫۱۸ |

سرمایه شرکت طبق آخرین تغییرات در سال ۹۶ به مبلغ ۲۵۲٫۶ میلیارد تومان تغییر یافت. ارزش بازاری شرکت در حال حاضر حدود ۱۰۳۸ میلیارد تومان میباشد.

وضعیت تولید و فروش در سال ۹۶

| محصول | مقدار فروش (تن) | نرخ | مبلغ فروش (م.ر) | سهم در فروش |

| تایر رادیال | ۵۱,۶۳۳,۲۴۵ | ۱۲۱,۲۰۲ | ۶,۲۵۸,۰۷۳ | ۶۸% |

| تایر بایاس | ۲۵,۸۱۳,۴۵۵ | ۱۰۱,۸۲۸ | ۲,۶۲۸,۵۴۴ | ۲۹% |

| تایر | – | – | ۰% | |

| تیوب | ۲,۳۹۴,۴۰۶ | ۱۰۲,۹۵۱ | ۲۴۶,۵۰۶ | ۳% |

| نوار | ۱,۲۰۴,۳۵۰ | ۵۰,۲۵۷ | ۶۰,۵۲۷ | ۱% |

| مجموع | ۸۱,۰۴۵,۴۵۶ | ۹,۱۹۳,۶۵۰ | ۱۰۰% |

به طور کلی تایرها از نظر روش تولید لاستیک ها به دو گروه بایاس و رادیال تقسیم میشوند. تایر های رادیال به سبب ویژگی هایی که دارند به مثل مصرف سوخت کم، پایداری حرکتی، دوام و شتاب زیاد و … در سال های اخیر به تدریج جایگزین تایر های بایاس شده اند.

شرکت در سال ۹۶ مبلغ فروش ۹۲۰ میلیارد تومانی را محقق کرده است که در این میان تایر رادیال با ۶۸ درصد بیشترین سهم را داشته است.

۹۷ درصد فروش در داخل و ۳ درصد فروش صادراتی بوده است.

روند مبلغ فروش

فروش شرکت در اغلب موارد تغییر چندانی نداشته و کاهش آن در سال ۹۴ ناشی از کاهش مقداری فروش به دلیل انباشت تایرهای وارداتی و واردات بی رویه بوده است. در سال های بعدی با توجه به وضع قوانین بازدارنده واردات به تدریج فروش تولید کنندگان داخلی بهبود یافت.

شرکت در سال ۹۶، مبلغ فروش ۹۱۹٫۳ میلیارد تومانی را محقق کرده که در مقایسه با سال گذشته، افزایش ۳ درصدی دارد.

لازم به ذکر است، نرخ فروش توسط سازمان حمایت از مصرف کنندگان اعلام میشود.

روند مقداری فروش

همانطور که مشاهده میشود مقدار فروش در سال ۹۴ کاهش یافته است اما در سال های بعدی بهبود یافته و به روند قبلی بازگشته است.

روند سودآوری

اگرچه شرکت در سال ۹۶، افزایش حدود ۳ درصدی در فروش داشته اما به دلیل افزایش ۱۵ درصدی در بهای تمام شده ( عمده بهای تمام شده مربوط به مواد اولیه و بیش از ۵۰ درصد مواد اولیه وارداتی می باشد)، در نهایت باعث کاهش حدود ۳۶ درصدی سود خالص در این سال شده است.

حاشیه سود ناخالص

حاشیه سود ناخالص از ۲۸ درصد در سال ۹۵ به ۱۹ درصد در سال ۹۶ رسیده است که نشان از رشد بیشتر بهای تمام شده در برابر فروش دارد.

کمترین حاشیه سود ناخالص شرکت در سال های اخیر ۱۷٫۵ درصد بوده است.

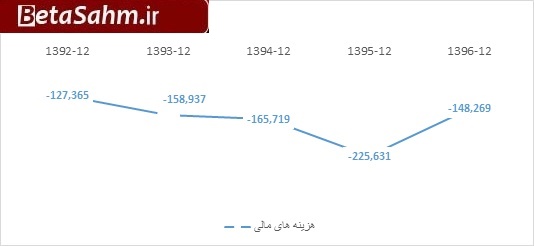

هزینه مالی

هزینه مالی تا سال ۹۵ روند افزایشی داشته اما در سال ۹۶ به ۱۴٫۸ میلیارد کاهش یافته است.

بهای تمام شده فروش

| شرح | واقعی ۹۶ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۵,۵۳۴,۴۲۹ | ۷۱% |

| دستمزد مستقیم تولید | ۳۴۳,۶۵۱ | ۴% |

| سربار تولید | ۱,۹۳۴,۸۲۸ | ۲۵% |

| جمع | ۷,۸۱۲,۹۰۸ | ۱۰۰% |

۷۱ درصد بهای تمام شده مربوط به مواد مستقیم، ۲۵ درصد سربار و مابقی مربوط به دستمزد مستقیم می باشد.

مواد اولیه مصرفی در ۹۶

| شرح | مقدار ( کیلوگرم) | مبلغ ( م.ر) | نرخ | تاثیرگذاری |

| کائوچوی مصنوعی | ۱۸,۱۱۸,۷۴۷ | ۱,۲۰۹,۳۵۳ | ۶۶,۷۴۶ | ۲۲% |

| کائوچوی طبیعی | ۲۱,۶۷۲,۶۰۸ | ۱,۶۵۷,۳۱۴ | ۷۶,۴۷۰ | ۲۹% |

| سیم | ۱۰,۴۳۵,۰۵۵ | ۵۳۷,۳۰۷ | ۵۱,۴۹۱ | ۱۰% |

| مواد شیمیائی ، روغن و … | ۱۳,۶۳۷,۲۱۷ | ۷۶۳,۳۸۲ | ۵۵,۹۷۸ | ۱۴% |

| تیوب ولو | ۶۸۸,۴۷۹ | ۱۳,۸۷۵ | ۲۰,۱۵۳ | ۰% |

| دوده | ۱۹,۶۰۱,۵۳۴ | ۷۷۲,۲۵۷ | ۳۹,۳۹۸ | ۱۴% |

| نخ تایر | ۴,۰۴۶,۰۶۳ | ۶۶۵,۸۵۷ | ۱۶۴,۵۶۹ | ۱۲% |

| مجموع | ۸۸,۱۹۹,۷۰۳ | ۵,۶۱۹,۳۴۵ | ۱۰۰% |

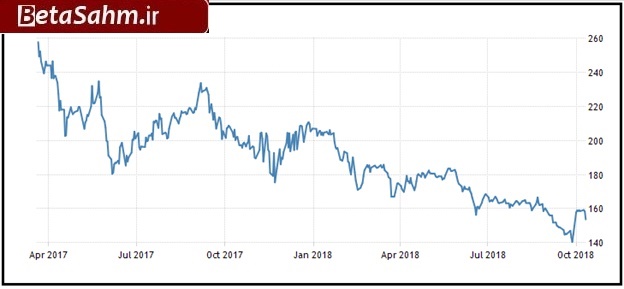

عمده ماده اولیه مورد استفاده، حدود ۵۰ درصد، مربوط به کائوچوی طبیعی و مصنوعی می باشد که بیش از نیمی از آن وارداتی میباشد. لذا در ادامه روند نرخ جهانی آن از ابتدای سال ۹۶ تا کنون آورده شده است.

با توجه به اینکه حدود نیمی از مواد اولیه از منابع خارجی تامین میشود، نوسان نرخ ارز برای شرکت ریسک محسوب شده و افزایش آن باعث افزایش بهای تمام شده شرکت خواهد شد.

قیمت در نمودار فوق بر مبنای ین/کیلوگرم میباشد. همانطور که در نمودار مشاهده میشود، قیمت کائوچو از ابتدای سال ۹۶ روند نزولی گرفته و در این اواخر به پایینترین حد رسیده است.

سایر درآمد های غیر عملیاتی

عمده درامد غیرعملیاتی شرکت در سال گذشته مربوط به سود سپرده بانکی و مابقی مربوط سود سهام، سود و زیان تسعیر ارز و سایر موارد بوده است.

سرمایه گذاری های شرکت

| نام شرکت | سال مالی منتهی به ۹۶/۱۲/۲۹ | ||

| درصد مالکیت | سال مالی شرکت سرمایه پذیر | درآمد سرمایه گذاری – میلیون ریال | |

| شرکت بارز کردستان | ۹۰ | ۱۳۹۶/۰۹/۳۰ | ۰ |

| شرکت لاستیک سیرجان | ۹۹/۹۷ | ۱۳۹۶/۰۹/۳۰ | ۷,۲۱۴ |

| شرکت سامان بارز | ۹۹/۵۷ | ۱۳۹۶/۰۹/۳۰ | ۱۲۶ |

| شرکت بارز ترابر کرمان | ۹۹/۵۲ | ۱۳۹۶/۰۹/۳۰ | ۱۱,۹۴۰ |

| باشگاه فرهنگی ورزشی بارز | ۹۴ | ۱۳۹۶/۰۹/۳۰ | ۰ |

| شرکت کربن سیمرغ | ۱۹/۰۲ | ۱۳۹۶/۱۲/۲۹ | ۰ |

| شرکت بازرگانی لاستیک سیمرغ | ۱۳/۲۴ | ۱۳۹۶/۱۲/۲۹ | ۰ |

| شرکت مهندسی و تحقیقات صنایع لاستیک | ۱۶/۶۵ | ۱۳۹۶/۱۲/۲۹ | ۰ |

درآمد حاصل از سود سهام، در سال ۹۶ حدود ۱٫۹ میلیارد تومان بوده است.

شرکت بارز کردستان

اداره فروش بارز کردستان از مهر ماه سال ۹۶، بصورت مستقل و با شخصیت حقوقی تفکیک شده از گروه صنعتی بارز شروع به فعالیت کرد و در دوره سه ماهه آزمایشی از ۰۱/۰۷/۱۳۹۶ الی ۳۰/۰۹/۱۳۹۶ به میزان ۲۸۱۵ تن تایر ردیال را تولید کرده است. بارز کردستان ظرفیت اسمی سالیانه ۴۱،۸۰۰ تن دارد. ظرفیت تولید عملیاتی بارز کردستان در حال حاضر روزانه به رقم ۸۰ تن رسیده است و تولید کل آن تا پایان سال مالی منتهی به آذر ۹۷ به ۲۰ هزار تن خواهد رسید.

مقدار فروش بارز کردستان در عملکرد شش ماهه منتهی به خرداد ۹۷، به ۹۳۸۷ تن رسیده که با توجه به در نظر گرفتن عدد ۵۶۰۰ تن برای فصل سوم مقدار فروش تا پایان سال به ۲۰،۰۰۰ تن میرسد.

مبلغ فروش محقق شده شرکت در شش ماهه به مبلغ ۱۲۳٫۵ میلیارد تومان، متوسط نرخ فروش ۱۳۱،۵۴۷ ریال به ازای هر کیلو تایر رادیال، سود خالص ۱۲٫۲ میلیارد تومان بوده است. در حال حاضر قیمت فروش هر کیلو رادیال سواری ۱۶۱،۰۰۰ ریال می باشد.

سود بودجه شده بارز کردستان برای سال ۹۷ مبلغ ۲۰ میلیارد تومان است که در شش ماهه نخست، ۱۲٫۲ میلیارد تومان آن محقق شده است.

با فرض نرخ فروش ۱۶۱ هزار ریال تایر رادیال بارز سواری و فروش ۱۰ هزار تن در شش ماهه دوم و حاشیه سود ناخالص مشابه نیمه اول ، فروش شرکت برای سال ۹۷ قابلیت رشد تا ۲۸۵ میلیارد تومان و تحقق سود حدود ۴۳ میلیارد تومانی را دارد.

وضعیت ارزی

| شرح | نوع ارز | ۹۵/۱۲/۳۰ | ۹۶/۱۲/۲۹ | ||

| مبلغ ارزی | مبلغ ریالی – میلیون ریال | مبلغ ارزی | مبلغ ریالی – میلیون ریال | ||

| منابع ارزی طی دوره | دلار | ۴,۳۲۵,۱۳۴ | ۱۵۷,۶۷۸ | ۷,۴۲۳,۸۸۴ | ۲۹۸,۰۶۵ |

| مصارف ارزی طی دوره | دلار | ۶۸,۴۴۱,۵۱۶ | ۲,۶۸۷,۹۸۴ | ۸۶,۱۹۱,۶۶۱ | ۳,۰۷۰,۳۴۳ |

در جدول فوق فزونی مصارف ارزی شرکت بر منابع ارزی آن مشاهده میشود، این موضوع شرکت را با ریسک افزایش بهای تمام شده در اثر افزایش نرخ ارز رو به رو میکند.

بررسی عملکرد ماهانه سال جاری

شرکت در مجموع عملکرد شش ماهه، مقدار فروش ۳۹ هزار تنی داشته است. مقدار فروش تایر رادیال با کاهش ۴ درصدی و مجموع مقدار با کاهش ۱ درصدی نسبت به دوره مشابه سال گذشته همراه بوده است.

مبلغ فروش محقق شده در شش ماهه، حدود ۵۰۰ میلیارد تومان بوده است که در مقایسه با دوره مشابه افزایش ۱۴ درصدی دارد.

نرخ های فروش نیز روند افزایشی داشته به طوری که در شهریور نرخ تایر رادیال با ۱۳ درصد، بایاس با ۲۴ درصد افزایش نسبت به فروردین ماه همراه بوده است. لازم به ذکر است، مقدار فروش شرکت در مرداد و شهریور ماه با کاهش قابل توجهی همراه بوده که شرکت دلیل این کاهش را عمدتا به دلیل انجام تعمیرات دوره و برنامه ریزی شده ماشین آلات بوده است.

سود فصلی، به طور کلی میتوان گفت، اگر چه شرکت در عملکرد سه ماهه توانسته فروشی با افزایش ۲۸ درصدی نسبت به دوره مشابه سال گذشته را محقق کند اما به دلیل افزایش ۳۴ درصدی بهای تمام شده، افزایش ۱۸ درصدی در هزینه های عمومی و اداری و افزایش ۲۵ درصدی در هزینه های مالی در نهایت به سود خالص حدود ۲۳٫۷ میلیارد تومانی مشابه دوره مشابه سال گذشته دست یافته است.

پیش بینی سود ۹۷

مقدار فروش مشابه سال گذشته، نرخ های فروش برای شش ماهه دوم مشابه نرخ های شهریور، نرخ مواد اولیه به تفکیک داخلی و وارداتی، محاسبه شده است.

| صورت سود و یان | واقعی ۹۶ | پیشبینی سود ۹۷ |

| فروش | ۹,۱۹۳,۶۵۰ | ۱۰,۹۱۸,۶۳۲ |

| بهای تمام شده کالای فروش رفته | (۷,۴۲۸,۳۷۶) | (۸,۵۲۱,۳۲۷) |

| سود (زیان) ناخالص | ۱,۷۶۵,۲۷۴ | ۲,۳۹۷,۳۰۵ |

| هزینه های عمومی, اداری و تشکیلاتی | (۳۳۱,۴۱۹) | (۴۳۶,۷۴۵) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۶,۴۲۴) | (۷,۳۸۸) |

| سود (زیان) عملیاتی | ۱,۴۲۷,۴۳۱ | ۱,۹۵۳,۱۷۲ |

| هزینه های مالی | (۱۴۸,۲۶۹) | (۱۸۵,۳۳۶) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۴۴,۸۴۱ | ۷۱,۳۳۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱,۳۲۴,۰۰۳ | ۱,۸۳۹,۱۶۶ |

| مالیات | (۳۱۳,۸۸۲) | (۴۳۶,۰۱۲) |

| سود (زیان) خالص عملیات در حال تداوم | ۱,۰۱۰,۱۲۱ | ۱,۴۰۳,۱۵۴ |

| سود (زیان) خالص | ۱,۰۱۰,۱۲۱ | ۱,۴۰۳,۱۵۴ |

| سود هر سهم پس از کسر مالیات | ۴۰۰ | ۵۵۵ |

| سرمایه | ۲,۵۲۶,۵۰۰ | ۲,۵۲۶,۵۰۰ |

| حاشیه سود ناخالص | ۱۹% | ۲۲% |

سایر درآمد های غیرعملیاتی شرکت شامل سود سپرده، درآمد سهام و … میشود که در پیشبینی فوق، درآمد سود سهام بدون در نظر گرفتن سود شرکت بارز کردستان محاسبه شده است. با فرض سود بودجه شده شرکت برای بارز کردستان به مبلغ ۲۰ میلیارد تومان، مالکیت ۹۰ درصدی پکرمان و تقسیم سود ۱۰۰ درصدی، سود هر سهم پکرمان حدود ۱۰ درصد افزایش خواهد یافت. البته همانطور که قبل گفته شد، سود بارز کردستان قابلیت رشد بیشتر را نیز دارد.

گروه تحلیل گری بتا سهم…