( غدام )

معرفی شرکت

شرکت خوراک دام پارس در مهر سال ۱۳۴۵ تاسیس و به ثبت رسید و در سال ۱۳۵۶ به عضویت سازمان بورس اوراق بهادار تهران پذیرفته شد.

موضوع فعالیت شرکت، تاسیس و سرمایه گذاری در کارخانجات تولیدی به منظور تولید و تهیه خوراک و داروی دام و طیور، آبزیان و سایر حیوانات و گوشت و تخم مرغ و فروش آن و صدور تولیدات شرکت و واردات ماشین آلات و قطعات یدکی و مواد اولیه و سایر لوازم مورد نیاز برای فعالیت های فوق و انجام خدمات اجاره انبار و سیلو و سایر عملیات بازرگانی مجاز و مربوط به فعالیت شرکت اعم از خرید و فروش ذرت، کنجاله سویا، تخم پنبه، آفتابگردان، جو، گندم، پودر ماهی، سبوس گندم و برنج، کلسیم، پودر صدف استخوان، نمک، پودر گوشت، یونجه، تفاله، چغندر، ملاس، میتونین، انواع ویتامینها و مواد معدنی، کیسه های پلاستیکی و سایر مواردی که به صنعت دام و طیور ارتباط داشته باشد.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت سرمایه گذاری کشاورزی کوثر-سهامی عام- | ۳۱ M | ۵۲٫۱۲ |

| شرکت سرمایه گذاری ملی ایران-سهامی عام- | ۱۰ M | ۱۷٫۲ |

| موسسه بیمارستان خیریه رحیمیان | ۹ M | ۱۵٫۰۷ |

| سازمان اقتصادی کوثر | ۵ M | ۸٫۴۸ |

سرمایه شرکت طبق آخرین تغییرات در سال ۹۳ به مبلغ ۶ میلیارد تومان رسیده است. ارزش بازاری شرکت در حال حاضر حدود ۳۸ میلیارد تومان میباشد.

وضعیت فروش در سال ۹۶

| محصول | مقدار فروش (تن) | نرخ | مبلغ فروش (م.ر) | سهم در فروش |

| دان مرغ | ۱۶,۵۸۳ | ۱۴,۷۶۶,۰۸۶ | ۲۴۴,۸۶۶ | ۸۵% |

| خوراک دام | ۳,۶۷۷ | ۱۱,۲۸۵,۲۸۷ | ۴۱,۴۹۶ | ۱۴% |

| خوراک حیوانات آزمایشگاهی و سایر | ۱۳۶ | ۱۶,۸۴۵,۵۸۸ | ۲,۲۹۱ | ۱% |

| مجموع | ۲۰,۳۹۶ | ۱۴,۱۵۲,۴۳۲ | ۲۸۸,۶۵۳ | ۱۰۰% |

شرکت در سال مالی منتهی به آذر ۹۶، فروش حدود ۲۰ هزار تن از انواع محصول به مبلغ ۲۸٫۸ میلیارد تومان را محقق کرده است که در این میان دان مرغ بیشترین سهم را دارد.

روند مبلغ فروش

فروش شرکت در سال های اخیر روند نزولی داشته به طوی که از حدود ۴۰ میلیارد تومان در سال ۹۲ به ۲۸٫۸ میلیارد تومان در سال ۹۶ رسیده است.

روند مقداری فروش

مقدار فروش تا سال ۹۵ روند نزولی داشته است اما در سال ۹۶ بهبود یافته است.

روند متوسط نرخ فروش

متوسط نرخ فروش تغییرات چندانی نداشته است که نشان میدهد نوسانات مبلغ فروش ناشی از تغییرات مقدار بوده است.

روند سودآوری

شرکت در سال ۹۲، سود خالص ۱٫۳۴ میلیارد تومانی را محقق کرده است اما سود شرکت در سال های بعدی دچار افت شده و حتی در سال ۹۳ به دلیل کاهش مقداری فروش، افزایش هزینه های مالی و سایر هزینه های شرکت به زیان رسیده است. فروش شرکت در سال های بعدی تا سال ۹۵ نیز نزولی بوده و حتی نزدیک به مقدار فروش شرکت در سال ۹۲ نبوده است، اما نکته قابل توجه، بهبود مقداری فروش در سال ۹۶ می باشد که توانسته به مقدار مشابه سال ۹۲ برسد. شرکت در سال ۹۶، حدود ۲٫۴ میلیارد سود ناخالص، ۷۷۷ میلیون زیان عملیاتی و ۷۴٫۶ میلیون سود خالص داشته است که از جمله دلایل این عملکرد، پایین بودن حاشیه سود ناخالص و بالا بودن هزینه های عمومی و اداری و هزینه های عملیاتی می باشد که در نهایت موجب زیان عملیاتی در این سال شده است.

حاشیه سود ناخالص

هزینه مالی

هزینه مالی بعد از افزایش در سال های ۹۳ و ۹۴ در سال های بعد روند کاهشی داشته و از ۳ درصد فروش در این سال ها به درصد ۲ درصد فروش در ۹۶ رسیده است.

بهای تمام شده فروش

| شرح | واقعی ۹۶ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۲۲۳,۸۸۹ | ۸۲% |

| دستمزد مستقیم تولید | ۶,۷۲۳ | ۲% |

| سربار تولید | ۴۳,۱۰۸ | ۱۶% |

| جمع | ۲۷۳,۷۲۰ | ۱۰۰% |

۸۲ درصد بهای تمام شده مربوط به مواد مستقیم و سایر مربوط به سربار و دستمزد مستقیم می باشد.

مواد اولیه مصرفی در ۹۶

| شرح | مقدار ( تن ) | مبلغ ( م.ر) | نرخ | تاثیرگذاری |

| سایر | ۶,۲۸۴ | ۶۶,۶۴۲ | ۱۰,۶۰۵,۰۲۹ | ۳۲% |

| سویا | ۴,۸۴۷ | ۷۲,۱۱۴ | ۱۴,۸۷۸,۰۶۹ | ۳۴% |

| ذرت | ۸,۴۱۰ | ۶۵,۴۰۰ | ۷,۷۷۶,۴۵۷ | ۳۱% |

| گندم | ۴۵۹ | ۵,۲۹۳ | ۱۱,۵۳۱,۵۹۰ | ۳% |

| مجموع | ۲۰,۰۰۰ | ۲۰۹,۴۴۹ | ۱۰,۴۷۲,۴۵۰ | ۱۰۰% |

سویا، ذرت و سایر تقریبا سهم مشابهی از مواد اولیه دارند.

سایر درآمد های غیر عملیاتی

درآمد غیرعملیاتی شرکت در سال ۹۶، به مبلغ ۱٫۵ میلیارد تومان از محل سود حاصل از سرمایه گذاری در شرکت اشراق بوده است. سود شرکت اشراق در سال گذشته ناشی از فروش زمین بوده است و برای سال ۹۷ این شرکت همچین سودی قابل تصور نمی باشد.

درآمد غیرعملیاتی در شرکت سال ۹۷ به مبلغ ۸۰۰ میلیون تومان، مربوط به پیش بینی فروش سه قطعه ملک شرکت می باشد.

مفروضات شرکت برای پیشبینی سود سال ۹۷

- شرکت برای سال آینده فروش به میزان ۲۴,۰۰۰ تن پیش بینی نموده است که عمدتاً مربوط به اجرای توافقات و قرارداد با شرکت های زیر مجموعه شرکت سرمایه گذاری کشاورزی کوثر ( از جمله شرکت مرغ مادر دیزباد و …) در قالب اجرای زنجیره تامین می باشد.

- پیش بینی نرخ فروش محصولات در سال مالی منتهی به ۳۰/۰۹/۱۳۹۷ حدود ۱۱ درصد افزایش داشته است.

- پیش بینی نرخ مواد در سال مالی منتهی به ۳۰/۰۹/۱۳۹۷ حدود ۷ درصد افزایش و دستمزد و سربار حدود ۱۲ درصد افزایش داشته است.

- پیش بینی هزینه های عمومی، اداری و تشکیلاتی در سال مالی منتهی به ۳۰/۰۹/۱۳۹۷ حدود ۱۲ درصد افزایش نسبت به سال قبل داشته است.

- در سال مالی منتهی به ۳۰/۰۹/۱۳۹۷ پیش بینی فروش املاک مازاد ( زمین های واقع در عزیزآباد کاشان و آستارا و همچنین ملک واقع در فرح آباد ساری ) در نظر گرفته شده است.

بررسی عملکرد در سه ماهه منتهی به ۱۲/۱۳۹۶

- شرکت در عملکرد سه ماهه فروش ۶٫۵ میلیارد تومانی با حاشیه سود ناخالص ۱۱ درصدی را محقق کرده که در مقایسه با دوره مشابه، افزایش ۷ درصدی را نشان میدهد. حاصل عملکرد سه ماهه اول شرکت، ۷۳۰ میلیون تومان سود ناخالص، ۵۵ میلیون تومان ضرر عملیاتی و ۲۲٫۵ میلیون تومان سود خالص بوده است. به طور کلی میتوان گفت شرکت در عملکرد سه ماهه سال جاری تنها در فروش و کنترل هزینه های مالی بهتر از دوره مشابه بوده است.

بررسی عملکرد ماهانه

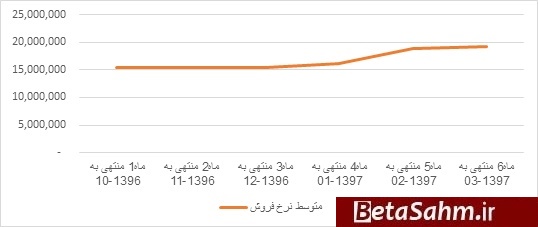

- در حال حاضر آخرین گزارش ماهانه موجود، مربوط به خرداد ماه ( ششمین ماه عملکرد ) می باشد. غدام در مجموع شش ماهه ۷۵۰۰ تن انواع محصول را با متوسط نرخ ۱۶۷۳ تومان در هر کیلو به مبلغ ۱۲٫۶ میلیارد تومان به فروش رسانده است. مقایسه شش ماهه جاری با دوره مشابه سال گذشته حاکی از کاهش ۱۸ درصدی مقدار فروش و ۴ درصدی در مبلغ فروش است اما آنچه جلب توجه میکند روند افزایشی در نرخ فروش محصولات در ماه های اخیر است که در ادامه نمودار آن در شش ماهه سال مالی جاری آورده شده است.

همانطور که در نمودار فوق مشاهده میشود متوسط نرخ فروش محصولات از حدود ۱۵۵۰ تومان در دی ماه به حدود ۱۹۳۰ تومان در خرداد ماه رسیده است.

پیش بینی سود

برای پیشبینی سود سه سناریو در نظر گرفته شده که به شرح زیر می باشد:

سناریو۱: این سناریو بر مبنای مفروضات پیش بینی شده توسط خود شرکت می باشد که قبلا گفته شد.

سناریو۲: در این سناریو با توجه به عملکرد شش ماهه شرکت در سال جاری و سال گذشته، مقدار فروش با توجه به عملکرد شرکت در سال گذشته در شش ماهه اول و دوم برآورد شده است. نرخ فروش برای شش ماهه دوم، مشابه متوسط نرخ های سه ماهه دوم عملکرد شرکت در نظر گرفته شده است. بهای تمام شده بر اساس حاشیه سود ناخالص ۱۱ درصدی و سایر موارد مشابه با سناریو۱ در نظر گرفته شده است.

سناریو ۳: مقدار فروش مشابه با سال گذشته و نرخ های فروش برای شش ماهه باقی مانده مشابه با متوسط نرخ ها در سه ماهه دوم و سایر مشابه سناریو ۱٫

| صورت سود و یان | واقعی ۹۶ | پیشبینی سود ۹۷ | ||

| سناریو اول | سناریو ۲ | سناریو ۳ | ||

| فروش | ۲۸۸,۶۵۳ | ۳۷۷,۰۲۱ | ۳۰۱,۹۰۹ | ۳۶۱,۷۵۷ |

| بهای تمام شده کالای فروش رفته | (۲۶۴,۶۲۶) | (۳۲۴,۷۴۳) | (۲۶۸,۷۳۵) | (۳۲۲,۰۰۶) |

| سود (زیان) ناخالص | ۲۴,۰۲۷ | ۵۲,۲۷۸ | ۳۳,۱۷۴ | ۳۹,۷۵۱ |

| هزینه های عمومی, اداری و تشکیلاتی | (۲۴,۳۵۲) | (۲۷,۲۷۴) | (۲۷,۲۷۴) | (۲۷,۲۷۴) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۷,۴۵۰) | (۱۱,۸۲۳) | (۱۱,۸۲۳) | (۱۱,۸۲۳) |

| سود (زیان) عملیاتی | (۷,۷۷۵) | ۱۳,۱۸۰ | (۵,۹۲۳) | ۶۵۳ |

| هزینه های مالی | (۵,۸۱۲) | (۷,۵۹۱) | (۶,۰۷۹) | (۷,۲۸۴) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۵,۴۱۶ | ۹,۰۲۴ | ۹,۰۲۴ | ۹,۰۲۴ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱,۸۲۹ | ۱۴,۶۱۳ | (۲,۹۷۸) | ۲,۳۹۴ |

| مالیات | (۱,۰۸۳) | (۸,۶۵۳) | – | (۱,۴۱۷) |

| سود (زیان) خالص عملیات در حال تداوم | ۷۴۶ | ۵,۹۶۰ | (۲,۹۷۸) | ۹۷۶ |

| سود (زیان) خالص | ۷۴۶ | ۵,۹۶۰ | (۲,۹۷۸) | ۹۷۶ |

| سود هر سهم پس از کسر مالیات | ۱۲ | ۹۹ | (۵۰) | ۱۶ |

| سرمایه | ۶۰,۰۰۰ | ۶۰,۰۰۰ | ۶۰,۰۰۰ | ۶۰,۰۰۰ |

| حاشیه سود ناخالص | ۸% | ۱۴% | ۱۱% | ۱۱% |

آنچه عملکرد شرکت در شش ماهه محقق شده سال جاری نشان می دهد حاکی از کاهش مقدار فروش نسبت به دوره مشابه سال گذشته می باشد این در حالیست که شرکت برای سال جاری افزایش مقدار فروش تا ۲۴ هزار تن ( ۱۸ درصد افزایش ) را پیش بینی کرده است. مورد با اهمیت دیگر، روندی افزایش نرخ های فروش بوده که از حدود متوسط ۱۵۵۰ تومان در هر کیلو به ۱۹۳۰ تومان در هر کیلو در سال جاری رسیده است که به نظر این افزایش نرخ ها میتواند دلیلی بر کاهش مقدار فروش و تمایل مصرف کنندگان به محصولات جایگزین شود.

گروه تحلیل گری بتا سهم…