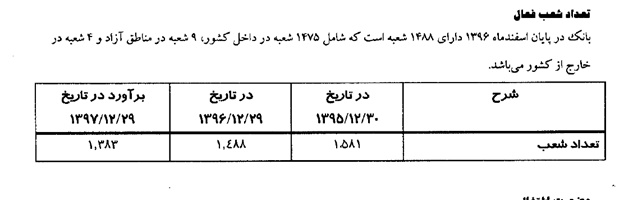

تحلیل بنیادی بانک ملت (وبملت)

معرفی

بانک ملت به موجب مصوبهی مورخ ۲۹ آذر ۱۳۵۸ مجمع عمومی بانکها از ادغام بانکهای تهران، داریوش، بینالمللی ایران، عمران، بیمهی ایران، ایران و عرب، پارس، اعتبارات تعاونی و توزیع، تجارت خارجی و فرهنگیان در تاریخ ۳۱ تیر ۱۳۵۹ تشکیل و با شماره ۳۸۰۷۷ در ادارهی ثبت شرکتها به ثبت رسید و عملیات اجرایی بانک از همان تاریخ آغازشد.

با ادغام بانک ها، سرمایهی اولیهی بانک ملت به سی وسه میلیارد و پانصدمیلیون ریال رسید.

به استناد مجمع عمومی فوقالعاده بانکها (مورخ ۱۷ فروردین۸۷) و تصویب نامه هیأت محترم وزیران (شماره ۶۸۹۸۵/ت ۳۷۹۲۵ مورخ ۲ مرداد ۸۶) شخصیت حقوقی بانک ملت به سهامی عام تبدیل گردید.

بانک ملت در حال حاضر با سرمایه ۵۰۰۰۰ میلیارد ریال یکی از بزرگ ترین بانکهای کشور است که درچارچوب دولت جمهوری اسلامی ایران فعالیت میکند.

سهامداران

۳۰ درصد از سهام متعلق به سهام عدالت، ۱۷ درصد در اختیار دولت و مابقی بین اشخاص حقیقی و حقوقی بخش خصوصی تقسیم شده است.

مروری بر وضعیت افزایش سرمایه و تقسیم سود نقدی

| تاریخ | نوع رویداد | مبلغ | توضیحات |

| ۱۳۸۰-۰۱-۱۹ | افزایش سرمایه | ۶۳۴ B | درصد افزایش ۱۰۵% (۰% نقد،۱۰۵% ذخیره ها) |

| ۱۳۸۳-۱۲-۱۹ | افزایش سرمایه | ۱۱,۸۶۱ B | درصد افزایش ۹۵۷% (۰% نقد،۹۵۷% ذخیره ها) |

| ۱۳۸۸-۰۴-۳۰ | سود نقدی | ۱۶۸ | درصد تقسیم سود: ۷۵% |

| ۱۳۸۹-۰۴-۲۲ | سود نقدی | ۲۳۸ | درصد تقسیم سود: ۸۳% |

| ۱۳۸۹-۰۵-۰۳ | افزایش سرمایه | ۲,۹۰۰ B | درصد افزایش ۲۲% (۲۲% نقد،۰% ذخیره ها) |

| ۱۳۹۰-۰۴-۳۰ | سود نقدی | ۸۰ | درصد تقسیم سود: ۲۰% |

| ۱۳۹۰-۱۱-۱۶ | افزایش سرمایه | ۴,۰۰۰ B | درصد افزایش ۲۵% (۰% نقد،۲۵% ذخیره ها) |

| ۱۳۹۱-۰۴-۲۹ | سود نقدی | ۲۷۰ | درصد تقسیم سود: ۷۷% |

| ۱۳۹۱-۰۷-۰۵ | افزایش سرمایه | ۱۳,۱۰۰ B | درصد افزایش ۶۶% (۰% نقد،۶۶% ذخیره ها) |

| ۱۳۹۲-۰۴-۳۰ | سود نقدی | ۱۶۰ | درصد تقسیم سود: ۳۶% |

| ۱۳۹۲-۱۱-۲۶ | افزایش سرمایه | ۴,۱۶۰ B | درصد افزایش ۱۳% (۰% نقد،۱۳% ذخیره ها) |

| ۱۳۹۲-۱۲-۰۶ | افزایش سرمایه | ۲,۷۴۰ B | درصد افزایش ۷% (۰% نقد،۷% ذخیره ها) |

| ۱۳۹۳-۰۴-۳۱ | سود نقدی | ۳۳۰ | درصد تقسیم سود: ۷۹% |

| ۱۳۹۴-۰۵-۰۴ | سود نقدی | ۹۰ | درصد تقسیم سود: ۲۰% |

| ۱۳۹۵-۰۷-۲۷ | سود نقدی | ۰ | درصد تقسیم سود: – |

| ۱۳۹۵-۱۰-۲۵ | افزایش سرمایه | ۱۰,۰۰۰ B | درصد افزایش ۲۵% (۰% نقد،۲۵% ذخیره ها) |

| ۱۳۹۶-۰۵-۱۰ | سود نقدی | ۰ | درصد تقسیم سود: – |

از سال ۸۰ تا کنون ۸ بار افزایش سرمایه داده است و سرمایه فعلی بانک ۵۰۰۰ میلیارد تومان ثبت شده است. طی همین سال ها ۷ بار سود نقدی تقسیم نموده است.

اطلاعات مالی

| طلاعات مالی | شرکت | صنعت | بازار |

| P/E (ttm) | ۴٫۸۲ | ۵٫۶۳ | ۷٫۱ |

| ROA | ۰٫۴۸% | ۰٫۲۹% | ۳٫۵۲% |

| ROE | ۱۴٫۱۹% | ۹٫۴۴% | ۲۳٫۲۸% |

در ردیف اول جدول فوق p/e(ttm) نشان دهنده نسبت قیمت به میزان سودی است که در یکسال اخیر شرکت محقق نموده است و عدد ۴٫۸۲ را نشان می دهد همین نسبت برای صنعت بانکداری، ۵٫۶۳ و برای کل بازار در حال حاضر (تیرماه ۹۷) ۷٫۱ واحد ثبت شده است. ROA در ردیف دوم نشان دهنده نسبت بازده دارایی های شرکت می باشد که می توان آن را با صنعت و بازار مقایسه نمود. در این نسبت وضعیت بانک ملت از سایر بانک ها بهتر است اما از کل بازار بازدهی کمتری از دارایی های خود حاصل نموده اند و اما ROE نشان دهنده بازده حقوق صاحبان سهام است و نشان می دهد سهامداران نسبت به سرمایه ای که آورده اند چه میزان سود برده اند. این نسبت نیز در بانک ملت از متوسط صنعت بهتر و از میانگین کل بازار ضعیف تر بوده است.

درآمدهای بانک

درآمدهای بانک شامل دو دسته درآمدی است که تحت عناوین مشاع و غیرمشاع طبقه بندی می شوند. درآمدهای مشاع آن دسته از درآمدهایی است که بین سپرده گذاران و مالکین بانک (سهامداران) مشترک می باشد و درآمدهای غیرمشاع آن قسمت از درآمدها است که صرفاً متعلق به سهامداران می باشد.

جمع درآمدهای مشاع و غیرمشاع بانک از ۱۲۶۲۱ میلیارد تومان در سال ۹۲ به ۲۵۸۹۶ میلیارد تومان در سال ۹۶ افزایش یافته است.

| شرح | ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ | ۱۳۹۵ | ۱۳۹۶ |

| نسبت درآمدهای مشاع به کل درآمدها | ۶۰% | ۷۱% | ۷۱% | ۷۸% | ۶۴% |

| نسبت درآمدهای غیرمشاع به کل درآمدها | ۴۰% | ۲۹% | ۲۹% | ۲۲% | ۳۶% |

در جدول فوق سهم درآمدهای مشاع و غیرمشاع به کل درآمدها نشان داده شده است. نسبت درآمدهای غیرمشاع که همان سهم سهامداران می باشد در سال ۹۲ حدود ۴۰ درصد بوده است و با افت و خیزهایی در سال ۹۶ به ۳۶ درصد رسیده است. بدترین وضعیت برای سهامداران سال ۹۵ بوده است که به ۲۲ درصد رسیده کاهش یافته بود.

نحوه تقسیم درآمدهای مشاع بین سپرده گذاران و سهامداران

| شرح | ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ | ۱۳۹۵ | ۱۳۹۶ |

| سهم سپرده گذاران از درآمدهای مشاع | ۷۹% | ۸۰% | ۹۳% | ۸۶% | ۹۲% |

| سهم سهامداران از درآمدهای مشاع | ۲۱% | ۲۰% | ۷% | ۱۴% | ۸% |

چنانچه قبل از این گفته شد درامدهای مشاع بین سهامداران و سپرده گذاران تقسیم می شود و نحوه تقسیم آن نیز در سال های اخیر به شکلی بوده است که سهم سهامداران رو به کاهش بوده است و از ۲۱ درصد سال ۹۲ به ۸ درصد در سال ۹۶ کاهش یافته است. این وضعیت می تواند توضیح دهنده قسمتی از افت ارزش سهام بانک ملت باشد.

سود سپرده گذاران به درآمد ناشی از تسهیلات اعطایی

عملیات اصلی سیستم بانکی، جمع آوری سپرده و تخصیص آنها به صورت تسهیلات به بخش های مختلف اقتصادی می باشد و عملکرد موفق در این بخش می تواند نشان دهنده عملیات بانکی باشد.

زمانی که یک بانک بتواند از محل درآمدی که از طریق اعطای تسهیلات کسب می کند، سود سپرده گذاران را بپردازد، این نسبت زیر یک خواهد بود و مطلوب سنجیده می شود اما زمانی که بیشتر از یک باشد، نشان می دهد عملیات اصلی بانک که همان وام دهی و سپرده گیری می باشد، موفق عمل ننموده است. مشاهده می شود تنها در سال ۹۲ این نسبت زیر یک بوده است.

هزینه ها

هزینه های بانک عمدتاً شامل مواردی است همچون هزینه های اداری و عمومی، هزینه های مطالبات مشکوک الوصول، هزینه های مالی و هزینه کارمزد. جمع این هزینه ها از حدود ۵۰۰۰ میلیارد تومان در سال ۹۲ به بالغ بر ۹۱۰۰ میلیارد تومان در سال ۹۶ افزایش یافته است. سهم هزینه های اداری و عمومی حدود ۶۵ درصد از کل هزینه ها را در سال ۹۶ در بر گرفته است. سهم هزینه های مشکوک الوصول نیز ۱۶ درصد را شامل شده است و مابقی هزینه ها نیز روی هم رفته ۱۸ درصد را شامل می شوند.

هزینه مطالبات مشکوک الوصول

زمانی که بانک از بازپس گرفتن مطالبات خود ناامید شود اقدام به شناسایی هزینه ای تحت عنوان هزینه مطالبات مشکوک الوصول می نماید.

هزینه مطالبات مشکوک الوصول با نوسانات متعددی روبرو بوده است و از ۴۰۰ میلیارد در سال ۹۵ و تا ۱۵۰۰ میلیارد تومان در سال ۹۶ را ثبت نموده است.

منابع بانک

جمع کل منابع بانک در پایان سال ۹۵ حدود۱۶۸ هزار میلیارد بوده است و در انتهای سال ۹۶ به حدود ۱۸۹ هزار میلیارد رسیده است یعنی با رشدی ۱۲٫۴ درصدی در منابع بانک مواجه بوده ایم. این بانک برآورد نموده است تا پایان سال ۹۷ مبلغ ۳۶٫۲ هزار میلیارد تومان به منابع بانک افزوده شود (رشدی معادل ۱۹٫۱ درصد).

مصارف بانک

جمع کل مصارف بانک در سال ۹۵ حدود ۱۵۳ هزار میلیارد بوده است و در انتهای سال ۹۶ به حدود ۱۷۲ هزار میلیارد تومان رسیده است یعنی با رشدی ۷٫۹ درصدی در مصارف بانک مواجه بوده ایم. این بانک برآورد نموده است تا پایان سال ۹۷ مبلغ ۳۴٫۳ هزار میلیارد تومان به مصارف بانک افزوده شود (رشدی معادل ۲۰ درصد).

نرخ موثر تسهیلات اعطایی برای سال ۹۷ معادل ۱۷٫۲ درصد برآورد گردیده است. نرخ اسمی تسهیلات مبادله ای و مشارکتی برای سال ۹۷ معادل ۱۸ درصد لحاظ شده است. این نرخ برای سال ۹۶ معادل ۱۷٫۱ درصد و برای سال ۹۵ معادل ۱۹٫۱ درصد بوده است.

نرخ سود پرداختی به سپرده ها برای سال ۹۷ معادل ۱۴٫۶ درصد برآورد گردیده است. نرخ موثر سود پرداختی به سپرده های کوتاه مدت معادل ۱۰ درصد و سپرده های بلندمدت معادل ۱۸ درصد برآورد گردیده است. این نرخ برای سال ۹۶ معادل ۱۵٫۵ و برای سال ۹۵ معادل ۱۶٫۶ درصد بوده است.

نرخ حق الوکاله

در سال های گدشته نرخ حق الوکاله معادل ۳ درصد بوده است که برای سال جاری (۱۳۹۷) این میزان به ۱٫۵ درصد کاهش یافته است.

نسبت کفایت سرمایه

یکی از مهم ترین معیارهایی که می تواند نشان دهنده سلامت بانک باشد، نسبت کفایت سرمایه می باشد. این نسبت در سال ۹۵ معادل ۷٫۹۴ بوده است که در سال ۹۶ به ۶٫۷۴ کاهش یافته است.

سود تسعیر حساب های ارزی و مبالات ارزی

بانک ملت در سال ۹۶ مبلغ ۴۸۳۸ میلیارد سود ناشی از تسعیر حساب های ارزی و انجام مبادلات ارزی در حساب های خود ثبت نموده است و نرخ تسعیر ارز برای سال ۹۷ را در برآوردهای خود ۴۲۵۰ تومان در نظر گرفته است.

سود خالص

بانک ملت در پایان سال ۹۵ مبلغ ۳۹۸ میلیارد تومان سود خالص داشته است و در سال ۹۶ به حدود ۹۶۷ میلیارد سود خالص دست یافته است. برای سال ۹۷ برآورد بانک دستیابی به حدأقل ۸۰۰ میلیارد تومان سود خالص می باشد که کمتر از سود محقق شده در سال ۹۶ می باشد.

واگذاری شرکت های زیرمجموعه

بانک ملت بر اساس ماده ۱۶ و ۱۷ قانون رفع موانع تولید به دنبال فروش املاک مازاد و واگذاری شرکت های زیرمجموعه از جمله گروه مالی ملت (دارای ۱۶ شرکت فرعی فعال و ۷ شرکت وابسته)، گروه فن آوران هوشمند بهسازان فردا (دارای ۱۳ شرکت فرعی فعال و ۲ شرکت وابسته) و بهساز مشارکت های ملت (دارای ۱۲ شرکت فرعی فعال) می باشد. شایان ذکر است در سال ۹۶ مبلغ ۱۰۵۶ میلیارد تومان درآمد سرمایه گذاری در این شرکت ها بوده است.

تقسیم سود

بانک به دلیل عدم رعایت نسبت کفایت سرمایه و دستور العمل بانک مرکزی مبنی بر عدم تقسیم سود ناشی از تسعیر ارز و همچنین پوشش زیان سال های قبل و حفظ نقدینگی، هیچ سودی تقسیم نخواهد کرد.

نتیجه گیری

برآورد بانک برای سال ۹۷ بهبود اسپرد بین نرخ سود سپرده و نرخ سود تسهیلات اعطایی می باشد. مصارف و منابع بانک نیز تقریباً هر دو به اندازه ۲۰ درصد با افزایش برآورد شده اند. برای سال جاری با توجه به تداوم رشد نقدینگی و بی ثبات شدن فضای تورم انتظاری، انتظار می رود بانک ها در بخش درآمدهای سرمایه گذاری، فروش املاک مازارد و واگذاری زیرمجوعه ها موفق تر از سال قبل عمل نمایند اما در بخش عملیات بانکی، مطمئناً میزان ماندگاری سپرده ها و جذب منابع با مشکل روبرو خواهد شد و ممکن است افزایش ۲۰ درصدی در منابع برای بانک محقق نشود و اما در طرف مصارف، می توان گفت در شرایط تورمی تقاضا برای اخذ تسهیلات مطمئناً با رشد چشم گیری روبرو خواهد بود اما دستوری بودن نرخ سود تسهیلات مانع از کسب سود بیشتر در این بخش خواهد شد. نکته مثبت در این بانک حساب های ارزی است که بالا رفتن نرخ تسعیر ارز می تواند اثرات قابل توجهی بر صورت سود و زیان داشته باشد.

گروه تحلیل گری بتا سهم…