تحلیل بنیادی شبهرن

معرفی

فعالیت های این شرکت در سال ۱۳۴۱ تحت امتیاز وتکنولوژی شرکت EXXON آمریکا وبا نام تجاری ESSO آغاز گردید.

با تاسیس واحد مخلوط کنی (Blending) در سال ۱۳۴۳، به تولید روغن های ESSO در داخل ایران پرداخت و از سال ۱۳۴۵ با نام شرکت تولید و تصفیه روغن به کار خود ادامه داد.

پالایشگاه شرکت در سال ۱۳۴۷ تأسیس و با ظرفیت تولید ۳۰ هزار تن روغن در سال راه اندازی گردید و از سال ۱۳۶۳، با نام جدید شرکت پالایش روغن تهران فعالیتهای تولیدی خود را با روندی رو به توسعه، استمرار بخشید چنان که در حال حاضر ظرفیت تولید سالانه شرکت، بالغ بر ۴۰۰ هزار تن انواع محصولات است.

از سال ۱۳۷۰ نام شرکت، به شرکت نفت بهران تغییر یافت. در ادامه فعالیت های تحقیقاتی، کارکنان این مجموعه موفق به تولید ضدیخ در سال ۱۳۷۱ و تولید موم (Paraffin wax) مرغوب به روش تعریق (Sweating) برای اولین بار در ایران در سال ۱۳۷۲ و نیز تولید حلال فورفورال در شوشتر در سال ۱۳۸۵ گردیدند.

بهره برداری از کارخانه–پالایشگاه شرکت نفت بهران تحت مجوز شماره ۱۵۲۲۶ مورخه ۲۰/۳/۱۳۴۷ صادره از وزارت صنایع و معادن باتولید ۳۰ هزار تن روغن در سال آغاز گردید و در سال ۱۳۶۸ تحت مجوز شماره ۳۸۰۳۳۶ مورخ ۰۹/۱۱/۱۳۶۸ وزارت صنایع ظرفیت تولید آن به ۱۵۰ هزارتن روغن، ۳ هزار تن پارافین و ۱۵۰۰ تن ضدیخ رسید. همچنین بر اساس اصلاحیه شماره ۳۷۶۰۰ مورخ ۱۳/۱۱/۱۳۹۲ وزارت صنعت، معدن و تجارت، ظرفیت تولید انواع روغن موتور و روانکارهای صنعتی به ۳۳۰ هزارتن در سال، ظرفیت تولید پارافین کم روغن به ۲۵ هزارتن در سال و مجوز ضد یخ به ۲۷ هزارتن در سال افزایش یافت و همچنین محصولات جانبی تولیدی شرکت شامل؛ فورفورال اکسترکت با ظرفیت ۱۲۴هزار تن، اسلاک وکس با ظرفیت ۴/۲۳ هزار تن و فوتس اویل با ظرفیت ۱۲هزار تن در سال به پروانه بهره برداری اضافه گردید.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| بنیادمستضعفان انقلاب اسلامی | ۵۹۹ M | ۲۹٫۹۶ |

| شرکت انرژی گسترسینا-سهامی خاص- | ۴۳۲ M | ۲۱٫۵۸ |

| شرکت سرمایه گذاری اهداف-سهامی عام- | ۳۱۶ M | ۱۵٫۷۸ |

| شرکت سرمایه گذاری توسعه ملی-سهامی عام- | ۵۹ M | ۲٫۹۷ |

| شرکت توسعه ومدیریت سرمایه صبا-سهامی خاص- | ۲۱ M | ۱٫۰۶ |

سرمایه شرکت طی آخرین مرحله در اسفند ۹۶ به ۲۶۰۰ میلیارد تومان افزایش یافته است. ارزش بازاری شرکت در حال حاضر حدود ۲۵۰۰ میلیارد تومان می باشد.

ظرفیت تولید

| شرح | واحد سنجش | ظرفیت اسمی | ظرفیت عملی | ||

| سال ۱۳۹۶ | سال ۱۳۹۵ | سال ۱۳۹۶ | سال ۱۳۹۵ | ||

| انواع روانکار | مترمکعب | ۴۹۰,۲۹۵ | ۴۹۰,۲۹۵ | ۴۱۲,۲۴۴ | ۳۶۲,۳۹۶ |

| پارافین وکس | متر مکعب | ۵۷,۶۴۹ | ۵۷,۶۴۹ | ۳۷,۳۸۸ | ۲۶,۹۲۵ |

| ضد یخ | متر مکعب | ۲۴,۲۸۱ | ۲۴,۲۸۱ | ۳,۱۹۹ | ۳,۲۳۲ |

جایگاه شرکت در صنعت

درحال حاضر در کلیه پالایشگاه های تولید روغن پایه در ایران و از جمله شرکت نفت بهـران روغن پایه گروه I تولید می شود . فرایند تولید روغـن پایـه گـروه I نیـز بـرای تمـامی تولیـد کنندگان همانند فرآیند تولید روغن در شرکت نفت بهران اسـت وبـه عـلاوه در ایـن شـرکت واحد هایدرو فینیشینگ برای تولید محصول نهایی با کیفیت بالا وجود دارد و لازم به ذکر است در حال حاضر شرکت نفت بهران دارای بیشترین میزان تولید محصـول نهـایی روغـن در بـین شرکت های روغن سازی در ایران است. در سطح جهانی روغن های پایه با کیفیت ممتاز تولید می شود کـه خوشـبختانه شـرکت نفـت بهران با واردات این روغن ها توانسته است محصولاتی با سطح کیفیت بالا تولید نماید. همچنین سهم فروش محصولات مختلف این شرکت از کل بازار داخلی و صادرات به شرح زیر است:

وضعیت فروش در سال ۹۶

| محصول | مقدار فروش( متر مکعب) | نرخ | مبلغ فروش (م.ر) | سهم در فروش |

| انواع روانکار | ۴۰۱,۵۴۴ | ۳۸,۲۶۲,۱۰۶ | ۱۵,۳۶۳,۹۱۹ | ۹۴% |

| پارافین وکس | ۳۷,۳۸۸ | ۱۹,۳۷۵,۸۹۶ | ۷۲۴,۴۲۶ | ۴% |

| ضد یخ | ۳,۱۹۹ | ۵۲,۴۸۵,۷۷۷ | ۱۶۷,۹۰۲ | ۱% |

| سایر | ۱ | ۱۲۲,۳۷۱,۰۰۰,۰۰۰ | ۱۲۲,۳۷۱ | ۱% |

| مجموع | ۴۴۲,۱۳۲ | – | ۱۶,۳۷۸,۶۱۸ | ۱۰۰% |

جدول فوق مربوط به آخرین پیشبینی شرکت برای سال ۹۶ میباشد. همانطور که در جدول نیز مشاهده میشود، عمده فروش شبهرن مربوط به انواع روانکار میباشد. در ادامه به بررسی جزئیات فروش خواهیم پرداخت.

مبلغ فروش

نمودار کاهش فروش شرکت، از حدود ۱۷۰۰ میلیارد تومان در سال ۱۳۹۳ به حدود ۱۳۰۰ میلیارد تومان در سال ۱۳۹۴ را نشان می دهد. کاهش فروش را هم ناشی از کاهش مقدار فروش و هم کاهش نرخ های فروش در این سال دانست. که در نمودار های بعدی قابل مشاهده است. فروش شرکت در سال ۹۵ بهبود یافته است و در سال ۹۶ نیز، فروش را با افزایش ۱ درصدی نسبت به آخرین پیشبینی شرکت محقق کرده است.( فروش سال ۹۶ در نمودار بر اساس آخرین پیشبینی برای این سال میباشد. )

مقدار فروش

مقدار فروش نیز روندی مشابه مبلغ فروش دارد. با توجه به گزارش های ماهانه، در مجموع ۱۲ ماهه ۹۶، مقدار فروش حدود ۷ درصد پایین تر از پیشبینی های شرکت بوده است.

متوسط نرخ فروش

نمودار فوق متوسط نرخ های فروش در بازه زمانی ۹۲ تا ۹۵ به علاوه آخرین پیشبینی برای سال ۹۶ را نشان میدهد. همانطور که در نمودار نیز مشخص است، نرخ های فروش در سال های ۹۴ و ۹۵ روند کاهشی داشته ، اما این روند در سال ۹۶ بهبود یافته و شرکت توانسته در مجموع ۱۲ ماهه، محصولات را به طور متوسط ۸ درصد بالاتر از پیشبینی ها به فروش برساند.

نرخ فروش پی وی سی در نیمه دوم سال ۹۶ روند صعودی به خود گرفت اما در ماه نخست سال جاری با اندکی کاهش همراه بوده است.

روند سودآوری

سودآوری شرکت در سال ۹۴، تحت تاثیر کاهش فروش، کاهش یافته استو در ادامه روند سود عملیاتی شرکت که سود قابل تکرار میباشد، آورده شده است.

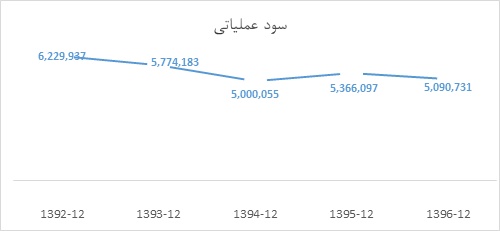

سود عملیاتی

نمودار سود عملیاتی نوسان کمتری را نسبت به سود خالص نشان میدهد، زیرا در سود خالص درآمد های غیر عملیاتی نیز در نظر گرفته شده اند.

حاشیه سود ناخالص

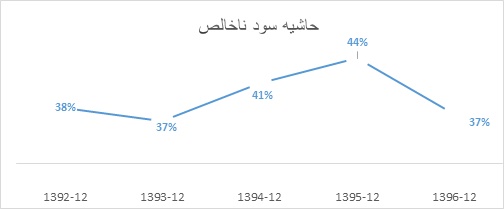

برخلاف کاهش سودآوری در سال ۹۴، حاشیه سود ناخالص افزایش داشته است که نشان میدهد شرکت در این سال از لحاظ بهای تمام شده مشکلی نداشته و کاهش سود ناشی از کاهش مقدار و نرخ فروش بوده است.

حاشیه سود ناخالص مجموع ۹ ماهه ۹۶ شرکت، ۴۰ درصد و در سه ماهه سوم ۳۶ درصد بوده، که حاکی از افزایش بهای تمام شده در این بازه زمانی دارد.

هزینه های مالی

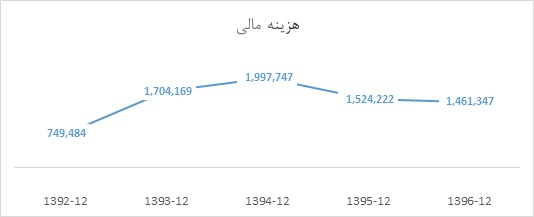

به طور کلی هزینه مالی شرکت افزایش داشته است و از ۴ درصد فروش در سال ۹۳ به نسبت ۱۵ درصد فروش در سال ۹۴ و ۱۱ درصد فروش در سال ۹۵ رسیده است.

بهای تمام شده

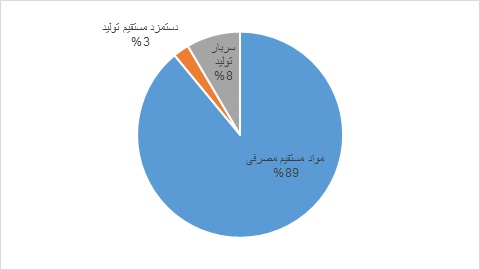

همانطور که در نمودار فوق مشخص است، عمده بهای تمام شده شبهرن مربوط به مواد مستقیم مصرفی میباشد. در عملکرد ۹ ماهه سال ۹۶، ۷۰ درصد بهای تمام شده اتفاق افتاده است.

مواد اولیه

| شرح | مقدار (مترمکعب) | نرخ | مبلغ (م.ریال) | سهم در مواد اولیه |

| سایر | ۵۰,۰۰۰ | ۱۳,۸۸۲,۷۰۰ | ۶۹۴,۱۳۵ | ۷% |

| مواد بسته بندی | ۱ | ۱,۱۸۹,۷۸۷,۰۰۰,۰۰۰ | ۱,۱۸۹,۷۸۷ | ۱۲% |

| مواد افزودنی | ۲۰,۱۱۷ | ۱۴۱,۶۰۶,۱۰۴ | ۲,۸۴۸,۶۹۰ | ۳۰% |

| مواد ضد یخ | ۳,۱۱۳ | ۳۶,۱۰۹,۵۴۱ | ۱۱۲,۴۰۹ | ۱% |

| روغن پایه خریداری | ۲۷,۸۱۷ | ۲۳,۳۹۷,۹۲۲ | ۶۵۰,۸۶۰ | ۷% |

| برایت استاک | ۵,۴۴۳ | ۴۳,۵۶۸,۲۵۳ | ۲۳۷,۱۴۲ | ۲% |

| لوبکات | ۳۴۶,۶۲۰ | ۱۱,۲۳۶,۵۷۶ | ۳,۸۹۴,۸۲۲ | ۴۰% |

| مجموع | ۴۵۳,۱۱۱ | – | ۹,۶۲۷,۸۴۵ | ۱۰۰% |

اطلاعات جدول فوق، مبنی بر آخرین پیشبینی سال ۹۶ می باشد. عمده ماده اولیه مورد استفاده شبهرن لوبکات میباشد. شرکت عمده مواد اولیه از جمله لوبکات را از داخل تامین میکند، لوبکات به عنوان خوراک مصرفی در فرآیند تولید روغن پایه استفاده میشود که وابستگی شدیدی نسبت به تغییرات قیمت نفت دارد. در ادامه روند نرخ لوبکات بر اساس معاملات در بورس کالا و روند نرخ نفت در ماه های اخیر آورده شده است.

نرخ لوبکات در ماه های اخیر روند افزایشی داشته است.

نرخ نفت روند افزایشی داشته است. همانطور که در دو نمودار قبل مشاهده میشود، نرخ نفت و لوبکات در یک جهت هستند.

هزینه های مالی

هزینه مالی شرکت روند صعودی داشته به طوری که از نسبت ۱ درصد به فروش در سال ۹۲ به ۸ درصد فروش در سال ۹۵ رسیده است.

منابع و مصارف ارزی

منابع ارزی شرکت مربوط به صادرات محصولات میباشد. منابع ارزی در سال ۹۵، حدود ۶۲ میلیون دلار و در ۹ ماهه ۹۶، حدود ۶۶ میلیون دلار بوده است.

مصارف ارزی شرکت مربوط به خرید مواد اولیه ( روغن پایه، مواد افزودنی و مواد بسته بندی ) میباشد. مصارف ارزی در سال ۹۵ حدود ۸۱ میلیون دلار بوده است.

اهداف و راهبردهای آتی مدیریت در خصوص تولید و فروش محصولات: با افزایش رقابت در بازار و دامپینگ قیمتی رقبا در محصولات سطح پایین (Economy و Commercial)، سیاست بهران حرکت به سمت محصولات سطح بالا (Fuel Economy و Long Life) و کسب سهم حداکثری در این بازار است وکسب ارزش افزوده بالاتر از طریق فروش محصولات با ارزش تر می باشد. علاوه بر محصولات روانکار داخلی ، در محصولات جانبی صادراتی نیز تمرکز بهران بر تولید و صادرات محصولات TDAE بجای اکسترکت و پارافین قالبی بجای اسلک واکس خام می باشد. برآیند این عوامل موجب می شود تا سبد محصولات داخلی و صادراتی بهران با ارزش تر گردد.

نتیجه گیری :

مفروضات کارشناسی سود ۹۶، فروش برابر با فروش ۱۲ ماهه شرکت، ۴۰ درصد از مواد اولیه را لوبکات تشکیل میدهد که متوسط نرخ معاملات لوبکات در سه ماهه پایانی سال ۹۶ در بورس کالا، برای سه ماهه چهارم ۹۶ در نظر گرفته شده است.

هزینه اداری عمومی و فروش و هزینه مالی مطابق برآورد شرکت برای سه ماهه پایانی سال در نظر گرفته شده است.

سود سال ۹۷

فروش: شرکت مقدار فروش را برای سه ماهه ابتدایی سال ۹۷ با افزایش ۱۵ درصدی در مجموع فروش و افزایش ۹ درصدی در انواع روانکار ها، نسبت به دوره مشابه سال ۹۶ برآورد کرده است. این در حالیست که مقدار فروش سال ۹۶ را ۷ درصد پایین تر از پیشبینی خود محقق کرده است.

نرخ های فروش شرکت توسط هیئت مدیره تصویب و باید به تایید سازمان حمایت از مصرف کنندگان و تولید کنندگان برسد، درخواست نشست به سازمان برای تصمیم گیری وضعیت قیمتها در سال ۹۷ ارایه گردیده است که تا کنون تاریخ نشست از سوی سازمان حمایت اعلام نگردیده است. لاکن افزایش نرخ ها برای سال ۹۷ منوط به برگزاری نشست با سازمان حمایت می باشد. لازم به ذکر است، ترکیب فروش شرکت می تواند متفاوت باشد که در نتیجه آن متوسط نرخ های متفاوت حاصل میشود. در ادامه نمودار مربوط به متوسط های نرخ های فروش ماهیانه در ۱۲ ماهه سال گذشته و فروردین ماه سال جاری آورده است.

بهای تمام شده : همانطور که قبلا نیز گفته شد، عمده بهای تمام شده مربوط به مواد مستقیم مصرفی و عمده مواد مستقیم مصرفی شرکت نیز مربوط به لوبکات میباشد و قیمت لوبکات به شدت متاثر از قیمت نفت است که در ماه های اخیر با توجه به روند افزایشی نفت، شاهد افزایش قیمت لوبکات بوده ایم. از طرفی حدود ۳۵ درصد از مواد اولیه از طریق واردات تامین میشود که با توجه به افزایش نرخ ارز و تک نرخی شدن ارز در قیمت ۴۲۰۰ تومان، بهای تمام شده از این محل نیز افزایش خواهد یافت.

| صورت سود و یان | کارشناسی ۹۶ | پیشبینی ۹۷ |

| فروش | ۱۶,۴۹۳,۸۲۶ | ۱۹,۱۷۴,۶۶۱ |

| بهای تمام شده کالای فروش رفته | (۱۰,۷۲۸,۱۸۴) | (۱۲,۶۲۹,۸۵۸) |

| سود (زیان) ناخالص | ۵,۷۶۵,۶۴۲ | ۶,۵۴۴,۸۰۳ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱,۲۶۱,۵۲۷) | (۱,۴۷۸,۶۴۵) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۱,۷۰۵ | ۱,۷۰۵ |

| سود (زیان) عملیاتی | ۴,۵۰۵,۸۲۰ | ۵,۰۶۷,۸۶۳ |

| هزینه های مالی | (۱,۲۵۰,۰۰۰) | (۱,۰۰۰,۰۰۰) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۷۰۸,۴۴۴ | ۷۰۸,۴۴۴ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۳,۹۶۴,۲۶۴ | ۴,۷۷۶,۳۰۷ |

| مالیات | (۷۱۹,۹۶۸) | (۸۶۷,۴۴۷) |

| سود (زیان) خالص عملیات در حال تداوم | ۳,۲۴۴,۲۹۶ | ۳,۹۰۸,۸۶۰ |

| سود (زیان) خالص | ۳,۲۴۴,۲۹۶ | ۳,۹۰۸,۸۶۰ |

| سود هر سهم پس از کسر مالیات | ۱,۶۲۲ | ۱,۹۵۴ |

| سرمایه | ۲,۰۰۰,۰۰۰ | ۲,۰۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۳۵% | ۳۴% |

لازم به ذکر است، پیشبینی های سال ۹۷ مبنی بر اطلاعات برآوردی خود شرکت میباشد. با توجه به روند افزایش قیمت نفت و به دنبال آن نرخ لوبکات، همچنین افزایش نرخ ارز و تک نرخی شدن آن، باعث افزایش بهای تمام شده و کاهش سود شرکت خواهد شد.

گروه تحلیل گری بتا سهم…