تحلیل بنیادی سیمان فارس نو ( سفانو )

معرفی

شرکت سیمان فارس نو در سال ۱۳۶۹ به صورت سهامی خاص در اداره ثبت شرکت ها در تهران به ثبت رسید و در سال ۱۳۷۸ مرکز اصلی به شیراز انتقال یافت، همچنین نوع شرکت در سال ۱۳۸۲ به سهامی عام تغییر یافت و در سال ۱۳۸۸ در بورس اوراق بهادار تهران پذیرفته شد.

بهره برداری ازز کارخانه شرکت در سال ۱۳۸۴ با ظرفیت ۳۰۰۰ تن در روز در شهرستان فیروزآباد آغاز شد و در حال حاضر با ظرفیت اسمی ۹۳۶۰۰۰ تن سیمان در سال مشغول به تولید می باشد.

مهمترین تحولات صنعت سیمان در سال مالی ۹۶

در سال مالی ۹۶ صنعت سیمان افزایش ۲٫۹ درصدی در مقدار تولید کلینکر و افزایش ۱٫۲ درصدی در مقدار تولید سیمان را نسبت به سال مالی قبل تجربه کرد و مقدار تولید سیمان و کلینکر کشور به ترتیب به ۵۹٫۳ و ۵۵٫۹ میلیون تن رسید.

در این دوره هزینه های شرکت های سیمانی افزایش یافت و بخش بزرگی از سود متعارف صنعت را به کام خود کشید. از طرفی کاهش فروش و به دنبال آن قیمت شکنی بعضی از کارخانه ها، کاهش نقدینگی را به دنبال داشت و بر مشکلات شرکت های سیمانی افزود.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت سیمان فارس وخوزستان-سهامی عام- | ۲۹۲ M | ۸۳٫۳۳ |

| شرکت سیمان فارس-سهامی عام- | ۲۱ M | ۶ |

| شرکت سیمان بهبهان-سهامی عام- | ۸ M | ۲٫۴۲ |

| شرکت سرمایه گذاری صباتامین-سهامی عام- | ۴ M | ۱٫۱۸ |

| شخص حقیقی | ۴ M | ۱٫۰۳ |

عمده سهام شرکت در اختیار شرکت سیمان فارس و خوزستان می باشد.

وضعیت فروش در سال ۹۶

| محصول | مقدار فروش(تن) | نرخ(تن/ریال) | مبلغ فروش (م.ر) | سهم در فروش |

| کلینکر تیپ ۱- ۵۲۵ صادراتی | ۶۰۵,۵۶۹ | ۹۴۸,۹۲۶ | ۵۷۴,۶۴۰ | ۳۷% |

| سیمان کیسه تیپ ۲ داخلی | ۳۹۱,۱۸۱ | ۱,۱۳۳,۲۳۲ | ۴۴۳,۲۹۹ | ۲۸% |

| سیمان فله تیپ ۲ داخلی | ۲۹۸,۵۶۵ | ۹۸۲,۵۰۶ | ۲۹۳,۳۴۲ | ۱۹% |

| سیمان کیسه تیپ ۱- ۵۲۵ صادراتی | ۸۴,۰۰۲ | ۱,۳۴۸,۰۹۹ | ۱۱۳,۲۴۳ | ۷% |

| سیمان فله تیپ ۱- ۵۲۵ داخلی | ۱۰۲,۹۷۱ | ۱,۰۱۱,۴۷۹ | ۱۰۴,۱۵۳ | ۷% |

| سیمان کیسه تیپ ۱- ۵۲۵ داخلی | ۲۵,۱۲۵ | ۱,۱۵۹,۸۴۱ | ۲۹,۱۴۱ | ۲% |

| مجموع | ۱,۵۰۷,۴۱۳ | – | ۱,۵۵۷,۸۱۸ | ۱۰۰% |

سیمان کلینکر تیپ ۱ صادراتی و سیمان کیسه و فله تیپ ۲ داخلی به ترتیب بیشترین سهم را در فروش شرکت دارند که در ادامه به بررسی جزئیات خواهیم پرداخت.

شرکت در سال ۹۶ در مجموع حدود ۱،۹۷۰ هزار تن از انواع محصول را تولید کرده است که در مقایسه با سال گذشته کاهش حدود ۳درصدی را نشان می دهد.

در سال ۹۶، حدود ۵۵ درصد از محصولات در داخل و مابقی صادر شده است، صادرات در این سال نسبت به سال گذشته، افزایش حدود ۴۰۰ درصدی داشته است.

روند مبلغ فروش

شرکت در سال ۹۶، فروش ۱۵۵٫۷ میلیارد تومانی را محقق کرده است که در مقایسه با سال گذشته افزایش قابل توجه ۳۹ درصدی داشته است نسبت به آخرین پیشبینی برای این سال نیز افزایش ۱۱ درصدی داشته است.

مقدار فروش

سفانو در سال ۹۶، حدود ۱٫۵ میلیون تن سیمان و کلینکر به فروش رسانده است که در مقایسه با دوره مشابه سال گذشته افزایش ۳۴ درصدی دارد. عمده این افزایش مربوط به افزایش بیش از ۳۰۰ درصدی در مقدار فروش کلینکر بوده که سهم این محصول در فروش را نیز افزایش قابل توجهی داده است.

متوسط نرخ فروش

نرخ های فروش های داخلی مورد استفاده در صنعت توسط انجمن صنفی کارفرمایان صنعت سیمان و وزارت ، معدن و تجارت تعیین و معمولا مورد توجه قرار می گیرد. در پاره ای موارد تولید کنندگان به مشتریان خود تخفیفاتی میدهند. فروش صادراتی به قیمت رقابتی تعیین می شود.

متوسط نرخ های فروش در سال ۹۶، افزایش حدود ۴ درصدی نسبت به سال ۹۵ دارد.

روند سودآوری

همانطور که در نمودار نیز مشخص است، سود شرکت از سال ۹۳ ، روند نزولی به خود گرفته و از حدود ۵۷ میلیارد تومان در سال ۹۳، به حدود ۱۹٫۷ میلیارد تومان در سال ۹۵ رسیده است. اما سودآوری شرکت در سال ۹۶ نسبت به سال ۹۵ بهتر بوده و افزایش حدود ۵ درصدی داشته است. از جمله دلایل کاهش سودآوری شرکت در سال های گذشته می توان به عدم افزایش نرخ های فروش متناسب با افزایش هزینه ها دانست.

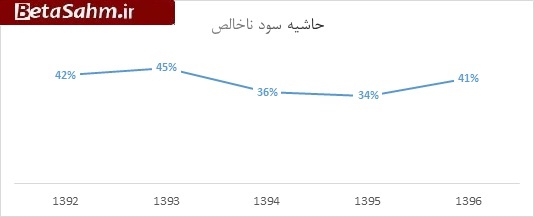

حاشیه سود ناخالص

افزایش حاشیه سود ناخالص در سال ۹۶، عمدتا به دلیل افزایش نرخ های فروش و کنترل هزینه های تولید نسبت به سال قبل می باشد.

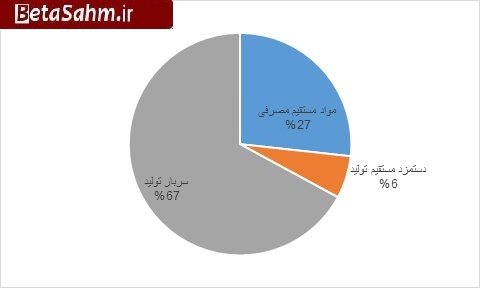

بهای تمام شده

سربار ۶۷ درصد، مواد مستقیم ۲۷ درصد و دستمزد ۶ درصد بهای تمام شده فروش را تشکیل میدهند. بهای تمام شده سال ۹۶، حدود ۲۵ درصد افزایش داشته که ناشی از افزایش مقدار فروش میباشد.

مواد اولیه

| شرح | مقدار مصرف طی دوره | نرخ فروش | مبلغ مصرف طی دوره | سهم در مواد اولیه |

| خاک رس | ۱۲۸,۳۸۰ | ۲۹,۶۰۰ | ۳,۸۰۰ | ۲% |

| سنگ آهن | ۱۷,۱۹۱ | ۴۴۰,۴۰۵ | ۷,۵۷۱ | ۵% |

| سنگ آهک | ۶۲۸,۰۰۶ | ۵۴,۴۸۸ | ۳۴,۲۱۹ | ۲۲% |

| سنگ گچ | ۴۰,۶۳۰ | ۲۰۴,۴۵۵ | ۸,۳۰۷ | ۵% |

| سرباره | ۳۱,۰۲۷ | ۳۲۶,۷۱۵ | ۱۰,۱۳۷ | ۶% |

| مارل | ۷۸۰,۶۲۱ | ۴۰,۲۳۷ | ۳۱,۴۱۰ | ۲۰% |

| سنگ سیلیس | ۷۳,۱۶۶ | ۱۷۴,۹۴۵ | ۱۲,۸۰۰ | ۸% |

| پاکت | ۸,۳۶۰,۸۴۲ | ۵,۲۱۹ | ۴۳,۶۳۹ | ۲۷% |

| سرباره فولاد | ۹,۸۰۱ | ۵۹۰,۱۴۴ | ۵,۷۸۴ | ۴% |

| پاکت جامبوبگ | ۵,۷۷۹ | ۲۳۲,۰۴۷ | ۱,۳۴۱ | ۱% |

| مجموع | ۱۰,۰۷۵,۴۴۳ | – | ۱۵۹,۰۰۸ | ۱۰۰% |

جدول فوق بر اساس اطلاعات مصرف مواد اولیه در سال ۹۶ میباشد. عمده مصرف مواد اولیه به ترتیب مربوط به پاکت، سنگ آهک و مارل میباشد. نرخ خرید پاکت در سال ۹۶ مشابه سال گذشته و نرخ آهک و مارل پایین تر بوده اند. مبلغ مصرف مواد اولیه در مقایسه با سال ۹۵ کاهش ۱۹ درصدی داشته است.

در خصوص مواد مصرفی شرکت سیمان فارس نو دارای مزیت استفاده از معادن همجوار با کارخانه می باشد که نرخ مواد مصرفی را کاهش داده و در خصوص مواد اولیه خریداری شده از سایر معادن و منابع مورد نظر، به دلیل منقضی نشدن قراردادهای قبلی، پیش بینی افزایش نرخ تا پایان سه ماهه سوم سال ۹۷ وجود ندارد.

سربار

| شرح | ۱۳۹۶/۱۲/۲۹ | ۱۳۹۵/۱۲/۳۰ | درصد تغییرات | سهم در سربار |

| حقوق و دستمزد ثابت | ۸۰,۶۱۷ | ۷۳,۳۰۲ | ۱۰% | ۱۶% |

| اضافه کاری | ۱۱,۶۳۱ | ۱۰,۲۰۱ | ۱۴% | ۲% |

| عیدی و پاداش | ۳۲,۲۷۰ | ۲۹,۴۱۸ | ۱۰% | ۶% |

| مزایای پایان خدمت | ۱۲,۶۰۶ | ۹,۵۶۸ | ۳۲% | ۲% |

| بیمه تامی اجتماعی | ۲۱,۹۹۲ | ۱۴,۳۶۲ | ۵۳% | ۴% |

| سایر مزایا کارکنان | ۴۸,۹۷۸ | ۳۷,۹۳۸ | ۲۹% | ۱۰% |

| حقوق و دستمزد و مزایای غیر کارکنان | ۳۶,۱۴۱ | ۳۶,۵۴۵ | -۱% | ۷% |

| سوخت مصرفی ( گاز و مازوت ) | ۱۲۳,۷۶۴ | ۱۳۹,۸۴۳ | -۱۱% | ۲۴% |

| برق مصرفی | ۸۱,۳۴۹ | ۸۴,۳۴۹ | -۴% | ۱۶% |

| مواد نسوز | ۲۰,۲۸۰ | ۱۹,۷۵۹ | ۳% | ۴% |

| مواد سایشی | ۲,۲۶۲ | ۴,۵۸۹ | -۵۱% | ۰% |

| تعمیر و نگهداری دارایی ها | ۳۵,۰۳۷ | ۴۲,۸۴۰ | -۱۸% | ۷% |

| استهلاک دارایی های ثابت | ۲۹,۶۶۳ | ۵۷,۱۳۱ | -۴۸% | ۶% |

| حق بیمه و عوارض | ۶۴۲ | ۲,۱۵۹ | -۷۰% | ۰% |

| اجاره ماشین آلات و کرایه حمل و باربری | ۱۴,۵۸۸ | ۱۲,۲۸۴ | ۱۹% | ۳% |

| سایر اقلام | ۱۶,۳۷۷ | ۱۲,۴۲۱ | ۳۲% | ۳% |

| سربار تسهیمی به دوایر اداری و عمومی | (۳۹,۱۳۹) | (۳۱,۹۲۸) | ۲۳% | -۸% |

| سربار تسهیمی به دارایی در جریان تکمیل | (۱,۱۱۱) | (۱۶۱) | ۵۹۰% | ۰% |

| سربار تسهیمی به معدن | (۲۰,۸۶۴) | (۱۷,۱۱۹) | ۲۲% | -۴% |

| جمع سربار تولید | ۵۰۷,۰۸۳ | ۵۳۷,۵۰۱ | -۶% | ۱۰۰% |

قسمت عمده بهای تمام شده شرکت را سربار شکل میدهد، عمده سربار نیز به ترتیب مربوط سوخت مصرفی ( گاز و مازوت )، برق مصرفی و حقوق و دستمزد ثابت میباشد. سربار شرکت در سال ۹۶، کاهش حدود ۶ درصدی نسبت به سال ۹۵ داشته است. در این سال با توجه به برنامه ریزی ها و اقدامات انجام شده، مصرف مازوت که نرخ بیشتری نسبت به گاز دارد به حداقل رسیده و مصرف سوخت کارخانه عمدتا گاز میباشد. بخش قابل توجهی از برق مصرفی شرکت از ابتدای دی ماه سال ۹۶، از طریق بورس انرژی با نرخ پایین تری خریداری می گردد.

هزینه های اداری و عمومی، توزیع و فروش

این هزینه تاثیر قابل توجهی در سود و زیان سال ۹۶ شرکت داشته و حدود ۲۳ درصد نسبت فروش بوده است، افزایش این هزینه در این سال به دلیل افزایش مقدار قابل توجه هزینه های صادرات نسبت به دوره قبل می باشد.

اقدامات برنامه ریزی شده مدیریت انرژی برای سال ۹۷ و بعد از آن

مهمترین طرح مدیریت انرژی که شرکت مطالعه ، بررسی و امکان سنجی آن را پشت سر گذاشته و در حال امضا قرارداد نهایی آن است. طرح احداث نیروگاه برق خورشیدی می باش. این پروژه با سرمایه گذاری شرکت افق تامین انرژی پارس که از زیر مجموعه هلدینگ انرژی و شرکت تامین اجتماعی می باشد با پیمانکاری شرکت ایتالیایی BEDESCHI طرح ریزی گردیده است. مراحل تامین سرمایه مورد نیاز پروژه از طریق فاینانس از بانک MPS ایتالیا با عاملیت بانک ملت در حال انجام بوده و قرارداد خرید تضمینی برق به امضا رسیده است. پیش بینی می گردد امضا قرارداد نهایی و عملیات اجرایی پروژه در سال ۱۳۹۷ صورت پذیرد.

پیشبینی وضعیت فروش در ۹۷

| شرح | برآورد ۹۷ | واقعی ۹۶ | تغییرات |

| تولید ( تن ) | ۱,۸۸۰,۰۰۰ | ۱,۹۷۱,۵۳۴ | -۵% |

| مقدار فروش ( تن ) | ۱,۱۷۵,۰۰۰ | ۱,۵۰۷,۴۱۳ | -۲۲% |

| مبلغ فروش(م.ر) | ۱,۴۲۲,۷۹۱ | ۱,۵۵۷,۸۱۸ | -۹% |

| متوسط نرخ فروش | ۱,۲۱۰,۸۸۶ | ۱,۰۳۳,۴۳۸ | ۱۷% |

| سود عملیاتی | ۳۱۲,۲۵۰ | ۲۹۲,۳۹۹ | ۷% |

| سود خالص | ۲۲۹,۸۳۵ | ۲۰۷,۵۱۵ | ۱۱% |

برای سال ۹۷، کاهش ۵ درصدی در مقدار تولید، کاهش ۲۲ درصدی در مقدار فروش، کاهش ۹ درصدی در مبلغ فروش، افزایش ۱۷ درصدی در متوسط نرخ های فروش و افزایش ۱۷ درصدی در سود هر سهم را پیشبینی کرده است. با این حساب سود ۶۵۷ ریالی به ازای هر سهم برای سال ۹۷، برآورد شده است. در یک ماهه ابتدای سال، مقدار فروش حدود ۸ درصد کمتر از ماه مشابه سال قبل بوده اما مبلغ فروش حدود ۹ درصد بیشتر از مدت مشابه سال گذشته بوده است. متوسط نرخ های فروش حدود ۱،۲۰۴،۰۰۰ ریال به ازای هر تن محصول بوده است.

نکته قابل توجه این است که شرکت برای سال ۹۷ ، حاشیه سود ناخالص ۳۴ درصدی ( مشابه سال ۹۵ ) را در نظر گرفته است این در حالی است که شرکت در سال ۹۶، حاشیه سود ناخالص ۴۱ درصدی داشته است.

گروه تحلیل گری بتا سهم…