تحلیل بنیادی پتروشیمی آبادان (شپترو)

معرفی

در اواخر سال ۱۳۴۲ انستیتو نفت فرانسه از طریق سازمان برنامه و بودجه مامور شد تا در مکان ایجاد صنایع پتروشیمی در ایران مطالعات جامعی به عمل آورد . این مطالعات منجر به تاسیس شرکت سهامی پتروشیمی آبادان با مشارکت ۷۴ درصدی درصدی سهم شرکت ملی پتروشیمی و ۲۶% سهم شرکت ب اف گودریج آمریکا گردید .

در سال ۱۳۴۶ عملیات ساختمانی مجتمع توسط شرکت لاماس آمریکا آغاز و در سال ۱۳۴۸ رسما به بهره برداری رسید . ظرفیت اولیه تولید سالانه ۲۰۰۰۰ تن پی وی سی , ۱۰۰۰۰ تن دودسیل بنزن و ۲۴۰۰۰ تن سود سوز آور بوده است. در سال ۱۳۵۴ طرح گسترش به منظور افزایش تولید پی وی سی به ۶۰۰۰۰ تن در سال به اجرا در آمد.

مجتمع پتروشیمی آبادان در طی سالهای ۱۳۵۹ تا ۱۳۶۷در اثر آتش جنگ ۸ ساله ایران و عراق ویران شد. پس از پایان جنگ , پتروشیمی آبادان توسط نیروهای متخصص مجتمع بازسازی گردید.

تولید پی وی سی در سال ۱۳۸۴ به حدود ۶۰۰۰۰ تن افزایش یافت. رسیدن به تولید سالانه ۱۱۰۰۰۰ تن پی وی سی هدف طرح توسعه آینده مجتمع در طی چند سال آینده می باشد.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت سرمایه گذاری نفت وگازوپتروشیمی تامین-س.ع | ۳۶۷ M | ۵۸٫۱۹ |

| شرکت.س.صندوق بازنشستگی کشوری-سهامی عام- | ۸۰ M | ۱۲٫۷۴ |

| بیمه مرکزی ایران | ۲۸ M | ۴٫۴۹ |

| شرکت تولیدی پلیمرهای صنعتی پولیکانوین-سهامی خ | ۲۳ M | ۳٫۵۹ |

| PRXسبد-کار۰۲۰۲۹–شرک۳۰۶۳۰-شرکت سهامی بیمه ا | ۲۱ M | ۳٫۲۹ |

| شرکت کشت وصنعت سبزپاسارگاد-سهامی خاص- | ۱۲ M | ۱٫۸۳ |

| شرکت سهامی بیمه ایران-سهامی خاص- | ۹ M | ۱٫۴۷ |

سرمایه شرکت ۶۳ میلیارد تومان و ارزش بازاری شرکت در حال حاضر حدود ۱۵۱ میلیارد تومان می باشد.

ظرفیت تولید

| محصولات اصلی | واحد | ظرفیت سالیانه | تعداد شیفت |

| پلی وینیل کلراید نوع S | تن | ۱۰۳,۰۰۰ | ۳ |

| دو دسیل بنزن | تن | ۷,۰۰۰ | ۳ |

| سود سوزآور | تن | ۲۳,۰۰۰ | ۳ |

پی وی سی محصول اصلی شپترو می باشد، که تولید شرکت این محصول در سال ۹۵، حدود ۵۳ هزار تن و برای سال ۹۶ حدود ۴۳ هزار تن بوده است.

شپترو در حال حاضر حدود ۵۰ درصد ظرفیت، PVC تولید میکند، این در حالیست که رقبایی همچون شرکت پتروشیمی بندر امام با ظرفیت اسمی ۱۷۵ هزار تن و حدود ۹۰ درصد ظرفیت، پتروشیمی اروند با ظرفیت اسمی ۳۴۰ هزار تن و حدود ۶۰ درصد ظرفیت و پتروشیمی غدیر با ظرفیت اسمی ۱۲۰ هزار تن و حدود ۸۵ درصد ظرفیت در سال ۹۴ فعالیت نموده اند.

وضعیت فروش در سال ۹۶

| محصول | مقدار فروش(تن) | نرخ | مبلغ فروش (م.ر) | سهم در فروش |

| PVC | ۴۹,۴۷۱ | ۳۲,۷۹۶,۶۶۹ | ۱,۶۲۲,۴۸۴ | ۸۳% |

| DDB | ۴,۳۸۴ | ۲۶,۸۰۴,۵۱۶ | ۱۱۷,۵۱۱ | ۶% |

| NAOH | ۱۲,۴۶۱ | ۱۳,۸۹۱,۸۲۲ | ۱۷۳,۱۰۶ | ۹% |

| سایرمحصولات مجتمع | ۴,۸۳۲ | ۸,۷۵۷,۴۵۰ | ۴۲,۳۱۶ | ۲% |

| مجموع | ۷۱,۱۴۸ | ۱,۹۵۵,۴۱۷ | ۱۰۰% |

عمده فروش شرکت مربوط به پی وی سی میباشد. در ادامه به بررسی جزئیات فروش خواهیم پرداخت.

مبلغ فروش

فروش شرکت در سال ۹۴ با افت مواجه شد و از حدود ۲۰۰ میلیارد تومان در سال ۹۳ به حدود۱۱۳ میلیارد تومان در ۹۴ رسید. همانطور که در نمودار نیز مشاهده میشود، فروش در سال ۹۵، بهبود یافته است و در سال ۹۶ با توجه به گزارش های ماهانه، فروش حدود ۱۷۳ میلیارد تومانی محقق شده است.

شپترو عمده محصولات خود را در داخل به فروش میرساند و حدود ۲۵ درصد آن را صادر میکند.

مقدار فروش

روند مقداری فروش شرکت نیز مشابه نمودار مبلغ می باشد که نشان میدهد، کاهش فروش در سال های گذشته ناشی از کاهش مقداری فروش بوده است. با توجه به گزارش های ماهانه شرکت در مجموع ۱۲ ماهه سال ۹۶، ۵۸٫۵ هزار تن محصول را به فروش رسانده که کاهش ۱۸ درصدی نسبت به برآوردهای شرکت را نشان میدهد.

متوسط نرخ فروش

نمودار نرخ فروش نشان می دهد که عمده کاهش مبلغ فروش در سال های اخیر، ناشی از کاهش مقدار فروش می باشد.

متوسط نرخ های فروش شرکت در ۱۲ ماهه ۹۶ به طور متوسط ۷ درصد بالاتر از برآورد های اخیر بوده است. با توجه به اهمیت محصول پی وی سی، روند نرخ فروش ماهانه آن در ماه های اخیر آورده شده است.

نرخ فروش پی وی سی در نیمه دوم سال ۹۶ روند صعودی به خود گرفت اما در ماه نخست سال جاری با اندکی کاهش همراه بوده است.

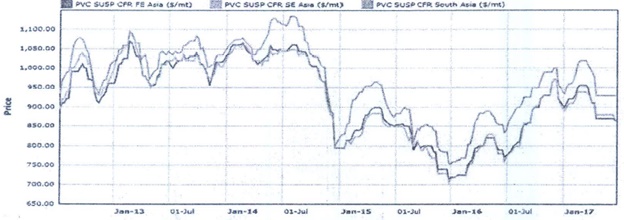

قابل توجه است، قیمت پی وی سی تحت تاثیر قیمت نفت قرار دارد و نمودار زیر چگونگی این رابطه را بهتر نشان میدهد.

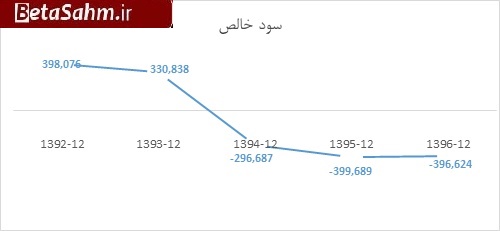

روند سودآوری

در نمودار فوق روند سودآوری در بازه زمانی ۹۲ تا ۹۵ به علاوه بودجه ۹۶ نشان داده شده است، همانطور که مشاهده میکنید، شرکت در سال ۹۴ به دلیل افت شدید در مقدار فروش زیان داشته است که به نظر این کاهش ناشی از فرسوده بودن خطوط تولید ، خرابی تجهیزات و کمبود خوراک دریافتی از پالایشگاه آبادان بوده است. زیان در سال های بعد نیز ادامه یافته است.

لازم به ذکر است، شرکت حدود ۱۱۹ میلیارد تومان زیان انباشته دارد.

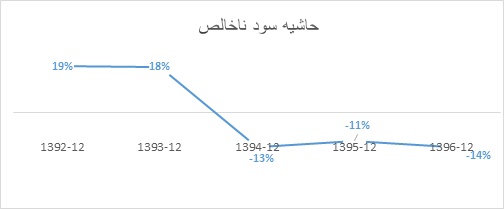

حاشیه سود ناخالص

منفی شدن سود ناخالص در سال ۹۴ و سال های بعدی، نشان دهنده این است که فروش، حتی بهای تمام شده را پوشش نداده است.

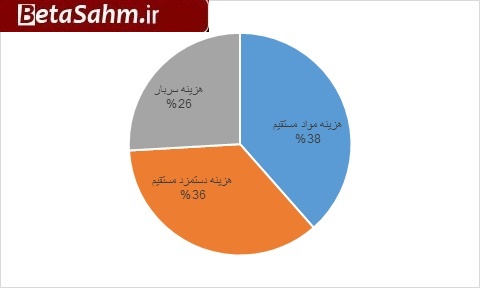

بهای تمام شده

مواد مستقیم ۳۸ درصد، دستمزد ۳۶ درصد و سربار سهم حدود ۲۶ در بهای تمام شده فروش دارند. یکی از جدی ترین مشکلات شرکت بالا بودن هزینه حقوق و دستمزد در سال های اخیر می باشد.

مواد اولیه

| شرح | مقدار ( تن) | نرخ | مبلغ (م.ریال) | سهم در مواد اولیه |

| نمک | ۲۵,۲۶۷ | ۷۵۹,۳۳۰ | ۱۹,۱۸۶ | ۲% |

| ئی دی سی | ۳۱,۴۴۶ | ۱۲,۵۹۰,۱۵۵ | ۳۹۵,۹۱۰ | ۴۹% |

| بنزن | ۱,۹۴۸ | ۳۲,۲۳۳,۰۶۰ | ۶۲,۷۹۰ | ۸% |

| VCM | ۴۹ | ۲۶,۰۰۰,۰۰۰ | ۱,۲۷۴ | ۰% |

| LPG (پروپان) | ۲۴۵ | ۸,۵۰۲,۰۴۱ | ۲,۰۸۳ | ۰% |

| گاز خوراک از پالایشگاه | ۵۶,۹۵۵ | ۵,۰۱۶,۵۵۷ | ۲۸۵,۷۱۸ | ۳۵% |

| برق ( مگاوات ساعت ) | ۷۳,۸۹۳ | ۶۰۰,۰۰۳ | ۴۴,۳۳۶ | ۵% |

| مجموع | ۱۸۹,۸۰۳ | – | ۸۱۱,۲۹۷ | ۱۰۰% |

اطلاعات جدول فوق، مبنی بر آخرین پیشبینی سال ۹۶ می باشد. ئی دی سی و گاز خوراک که از پالایشگاه آبادان تهیه می شود عمده ماده اولیه مورد استفاده شپترو را تشکیل می دهند.

شرکت در عملکرد ۹ ماهه ئی دی سی را به طور متوسط حدود ۱۸ درصد ارزان تر و گاز خوراک را ۱۱ درصد گران تر مصرف کرده است.

هزینه های مالی

هزینه مالی شرکت روند صعودی داشته به طوری که از نسبت ۱ درصد فروش در سال ۹۲ به ۸ درصد فروش در سال ۹۵ رسیده است.

افزایش سرمایه

شپترو افزایش ۳۰۰ درصدی سرمایه خود از محل آورده نقدی و مطالبات حال شده از سرمایه ۶۳ میلیارد تومان فعلی به ۲۵۲ میلیارد تومان، برای سال ۹۷ را در نظر دارد. اهداف این افزایش سرمایه به شرح زیر میباشد:

- خروج از ماده ۱۴۱ قانون تجارت : با توجه به مشکلاتی از جمله عدم بهره وری مناسب واحد های تولیدی، فرسودگی تجهیزات ، کمبود خوراک، بالا بودن قیمت تمام شده به دلیل ساختار نامناسب نیروی انسانی، وضعیت نامناسب سرمایه در گردش، اخذ مقادیر بالای تسهیلات مالی، افزایش تولید محصولات در کشور و افت قیمت های جهانی با توجه بر افت قیمت جهانی با توجه به افت قیمت نفت، از شرایط خوبی برخوردار نبوده و این عامل باعث افزایش زیان انباشته شرکت شده است. لذار شرکت برای خروج از ماده ۱۴۱، نیاز به افزایش سرمایه دارد.

- اصلاح ساختار مالی شرکت: کاهش درآمد های شرکت در سال های اخیر منجر به بروز مشکلات جدی در تامین سرمایه در گردش گردیده که این موضوع سبب افزایش چشمگیر بدهی های جاری، اخذ تسهیلات مالی و انتشار اوراق سلف شده است.

- بهبود شرایط اخذ تسهیلات مالی و تامین سرمایه در گردش: بحران نقدینگی، کاهش نسبت مالکانه و شمول ماده ۱۴۱ قانون تجارت از جمله موانع پرداخت تسهیلات توسط موسسات مالی به شرکت میباشد.

- کاهش هزینه های پرسنلی از طریق اصلاح ساختار نیروی انسانی: به دلیل سیاست های نامطلوب نیروی انسانی، شاهد افزایش چشمگیر هزینه های پرسنلی شرکت بوده ایم به گونه ای که در سال ۹۵، حدود ۴۰ درصد از کل بهای تمام شده مربوط به حقوق و دستمزد بوده است. در این راستا یکی از اهداف افزایش سرمایه، جبران هزینه های بازخرید خدمات و کاهش ۴۳۱ نفری پرسنل و بالتبع هزینه های مربوطه خواهد بود.

- توقف روند زیان آوری شرکت و افزایش سودآوری از طریق تعمیرات اساسی و بهسازی تجهیزات: قدیمی بودن تکنولوژی تولید و همچنین شرایط دشوار تامین قطعات به دلیل تحریم های بین المللی ایران در سال های اخیر موجب کاهش شدید تولید و راندمان تولیدی گردیده است.

عدم توانایی در جذب ظرفیت های بالای خوراک پالایشگاهی به دلیل نیاز به تجهیزات کلیدی،ناکارامدی تجهزات و عدم بهره وری مناسب که باعث افزایش شدید بهای تمام شده در سال های گذشته شده است.

سرمایه گذاری مورد نیاز و منابع تامین آن:

طرح های توسعه

| طرح های عمده در دست اجرا | هزینه های برآوردی ارزی طرح | نوع ارز | هزینه های انجام شده تا تاریخ ۹۶/۰۹/۳۰ – میلیون ریال | هزینه های برآوردی تکمیل طرح- میلیون ریال | پیشرفت فیزیکی طرح در تاریخ ۳۰/۹/۹۶ | پیشرفت فیزیکی برآوردی طرح در تاریخ ۲۹/۱۲/۹۶ | پیشرفت فیزیکی برآوردی طرح در تاریخ ۳۱/۳/۹۷ | تاریخ برآوردی بهره برداری از طرح |

| افزایش خوراک ازواحدهای تقطیر پالایشگاه (مهندسی ،خرید، نصب) | ۲,۹۷۰ | دلار | ۸۱,۷۰۲ | ۱۰۲,۲۷۸ | ۷۶% | ۸۱% | ۱۰۰% | ۳۱/۳/۹۷ |

| نصب خطوط تمام اتوماتیک ماشین آلات بسته بندی در دو واحد جدید وقدیم (مهندسی و خرید ونصب) | ۳,۴۰۰ | یورو | ۱۲۶,۸۵۹ | ۳۶,۰۲۵ | ۹۶% | ۹۷% | ۱۰۰% | ۳۱/۰۲/۹۷ |

| ساخت سوله پی وی سی | ۳,۵۰۰ | ۲۸,۵۰۰ | ۱۹% | ۴۵% | ۸۰% | ۰۱/۰۷/۹۷ | ||

| ساخت حوضچه متعادل سازی پساپ | ۹,۰۰۰ | ۱۱,۰۰۰ | ۴۴% | ۷۸% | ۱۰۰% | ۱۲/۰۲/۹۷ | ||

| ساخت و نصب برج جدید HCL واحد۶۰۰ | ۴,۵۰۰ | ۱,۵۰۰ | ۵۰% | ۷۰% | ۱۰۰% | ۰۲/۹۷ | ||

| افزایش ظرفیت و تغییر تکنولوژی واحدکلر | ۳۹,۲۲۶ | دلار | ||||||

| طرح جداسازی پروپان – پروپیلن | ۳,۵۵۴ | دلار | ||||||

| بازسازی و نوسازی واحد ۳۰۰فعلی | ۲,۴۲۰ | دلار | – | – | – | – | – | |

| افزایش راندمان واحد پی وی سی قدیم | ۸۳۳ | دلار | ||||||

| ساخت مخزن ئی دی سی | – | |||||||

| پروژه تزریق کلر مایع | – |

اجرایی شدن طرح های شرکت می تواند کمک شایانی به وضعیت فعلی شرکت بکند. در مجموع هزینه حدود ۱۳۵ میلیارد تومانی برای اجرای طرح ها، برآورد شده است.

نتیجه گیری :

مفروضات کارشناسی سود ۹۶، فروش برابر با فروش ۱۲ ماهه شرکت، بهای تمام شده برای سه ماهه پایانی مطابق با حاشیه سود ناخالص در سه ماهه سوم، هزینه های عمومی، اداری مطابق با برآورد شرکت برای سه ماهه پایانی و سایر بدون تغییر در نظر گرفته شده است.

اما در مورد سود سال ۹۷ و سال های آتی، وضعیت سودآوری شرکت در سال های آتی در گرو اجرایی شدن افزایش سرمایه ۳۰۰ درصدی میباشد به طوری که بنابر بر برآورد های خود شرکت در صورت اجرایی شدن افزایش سرمایه، از شدت زیان کاسته خواهد شد و برای سال های بعدی بازگشت به روند سودآوری متصور خواهد بود. در غیر اینصورت با توجه به وضعیت فعلی از جمله فرسودگی تجهیزات ، کمبود خوراک، بالا بودن قیمت تمام شده به دلیل ساختار نامناسب نیروی انسانی، وضعیت نامناسب سرمایه در گردش و به دنبال آن کاهش انعطاف در دریافت تسهیلات، نمیتوان انتظار بهبود شرایط شرکت داشت.

| صورت سود و یان | بودجه ۹۶ | کارشناسی ۹۶ |

| فروش | ۱,۹۵۵,۴۱۷ | ۱,۷۲۸,۴۴۰ |

| بهای تمام شده کالای فروش رفته | (۲,۲۲۲,۱۴۹) | (۲,۰۶۱,۹۰۱) |

| سود (زیان) ناخالص | (۲۶۶,۷۳۲) | (۳۳۳,۴۶۱) |

| هزینه های عمومی, اداری و تشکیلاتی | (۶۹,۸۳۸) | (۷۶,۵۱۰) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۴ | ۴ |

| سود (زیان) عملیاتی | (۳۳۶,۵۶۶) | (۴۰۹,۹۶۷) |

| هزینه های مالی | (۱۲۸,۳۰۲) | (۱۲۸,۳۰۲) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۶۸,۲۴۴ | ۶۸,۲۴۴ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | (۳۹۶,۶۲۴) | (۴۷۰,۰۲۵) |

| مالیات | – | – |

| سود (زیان) خالص عملیات در حال تداوم | (۳۹۶,۶۲۴) | (۴۷۰,۰۲۵) |

| سود (زیان) خالص | (۳۹۶,۶۲۴) | (۴۷۰,۰۲۵) |

| سود هر سهم پس از کسر مالیات | (۶۳۰) | (۷۴۶) |

| سرمایه | ۶۳۰,۰۰۰ | ۶۳۰,۰۰۰ |

| حاشیه سود ناخالص | -۱۴% | -۱۹% |

لازم به ذکر است، اطلاعات فوق برآورد هایی بر اساس اطلاعات موجود می باشد.

گروه تحلیل گری بتا سهم…