تحلیل بنیادی پارس خودرو ( خپارس )

معرفی

شرکت پارس خودرو در سال ۱۳۳۵ هجری شمسی با نام شرکت بازرگانی جیپ ایران درحومه تهران قدیم ( کیلومتر ۹ جاده مخصوص کرج ) تاسیس گردید. در آن دوران صنعت خودروسازی نه تنها در ایران بلکه در هیچ یک از کشور های خاورمیانه بوجود نیامده بود.

در سال ۱۳۵۹ همزمان با قطع رابطه با جنرال موتورز نام شرکت ابتدا به شرکت خودرو سازی ایران و در دیماه همان سال به پارس خودرو تغییر داده شد.

سال ۱۳۸۳ با شروع همکاری تجاری با شرکت رنو فرانسه جهت تولید محصول جدید تندر ۹۰ پارس خودرو اقدام به احداث مجهزترین سالن تولیدی نمود که مطابق با استانداردهای رنو پایه ریزی گردید این سالن با ظرفیت ۳۵ دستگاه در ساعت به بهره برداری رسید و بدین ترتیب طی سال های ۸۶ تا ۸۷ محصولات گروه رنو ( مگان و تندر ۹۰ ) به سبد محصولات شرکت اضافه شد پس از چندی با تعریف پروژه فیس لیفت تندر ۹۰ ( SR ) محصولی دیگر با نام پارس تندر در شرکت پارس خودرو تولید شد.

در سال ۱۳۹۰ و ۱۳۹۱ علیرغم تحریم های بین المللی و اقتصادی ازیک سو و افزایش نرخ ارز ازسوی دیگر،پارس خودرو توانست علاوه بر رشد تولید ، در زمینه کیفیت محصولات نیز در بین رقبای داخلی سرآمد شناخته شود. در سال ۱۳۹۲ با شروع همکاری با شرکت ZNA همکار تجاری نیسان در چین ، وانت پیکاپ ریچRICH بعنوان محصول جدید پارس خودرو به تولید انبوه رسید.

پارس خودرو به موازات ساخت و تولید محصولات درراستای تامین خواسته های مشتریان اقدام به واردات محصولات CBU ( دو دیفرانسیل ) نمود که ازجمله آنها می توان به خودروی کولیوس از گروه رنو اشاره نمود. در سال ۹۳ شرکت در راستای توسعه سبد محصولات و افزایش سهم بازار داخلی اقدام به انتخاب و راه اندازی خطوط تولید دو محصول H320وH330 از شرکت برلیانس، همکار و شریک تجاری شرکت BMW آلمان نمود، و با بهره گیری از تکنولوژی شرکتهای تویوتای ژاپن و پورشه آلمان در طراحی شاسی و قوای محرکه محصولات با کیفیتی را به بازار عرضه نموده است.

از محصولات شرکت, خودروهای تندر و پارس تندر مشمول دستورالعمل قیمت گذاری شورای رقابت می باشد که براساس دستورالعمل مذکور و نرخ تورم بخشی که توسط بانک مرکزی و شورای رقابت تهیه و ابلاغ می گردد, قیمتهای آنها تعیین می شود. لازم به ذکر است سایر محصولات شرکت خارج از شمول دستورالعمل قیمت گذاری می باشد که در این رابطه رویکرد شرکت عبارتست از اینکه هرگونه افزایش در بهای تمام شده ناشی از مولفه ها و فاکتور های موثر بر بهای تمام شده از قبیل نرخ ارز, تعرفه و تورم , از طریق افزایش بهره وری, مدیریت هزینه ها و افزایش قیمت متناسب فروش محصولات جبران گردد. ضمنا این خصوص با توجه به تجارب سنوات قبل , مولفه های برون سازمانی خارج از کنترل شرکت می تواند بر این فرآیند و نهایتا سود ) زیان ( عملیاتی تاثیر نامساعد داشته باشد .

با توجه به ماهیت محصولات شرکت بهای تمام شده مواد و قطعات محصولات متاثر از نرخ ارز و نرخ تعرفه می باشد , قابل ذکر است در نیمه دوم سال ۹۶ نرخ ارز مبادله ای دلار از ۳۳٫۰۰۰ ریال به ۳۷٫۰۰۰ ریال ) معادل ۱۲ درصد( و نرخ ارز مبادله ای یورو از ۳۹٫۰۰۰ ریال به ۴۶٫۰۳۳ ریال ) معادل ۱۸ درصد( افزایش داشته است. نرخ تعرفه برای سال ۹۷ تاکنون ابلاغ نگردیده است. در پیش بینی اولیه ۹۷ , مواد اولیه بر اساس قیمتهای فعلی دیده شده است . بدیهی است افزایش در نرخ بهای تمام شده محصولات شرکت با افزایش بهره وری , مدیریت هزینه ها ) همانند داخلی سازی قطعات وارداتی ( و افزایش قیمت فروش جبران می گردد .اگرچه با توجه به تجارب سنوات قبل , مولفه های برون سازمانی خارج از کنترل شرکت می تواند بر این فرآیند و نهایتاًًًًًًًًًًًًًًًًًًًًًًًًً سود ) زیان (عملیاتی تاثیر نامساعد داشته باشد . در خصوص هزینه های تبدیل و سایر هزینه های عملیاتی نیز میزان ۱۵ % افزایش برای حقوق و دستمزد و ۱۰ % افزایش برای سایر در پیش بینی لحاظ گردیده است .

هزینه های حقوق و دستمزد مطابق افزایش قانونی سالیانه و سایر هزینه های پرسنلی و دیگر هزینه های عملیاتی شرکت نیز تابع تورم سال ۹۷ تغییر خواهد کرد و لیکن شرکت در پیش بینی اولیه , حقوق و دستمزد را با ۱۵ % و سایر هزینه های عملیاتی را با ۱۰ % افزایش نسبت به سال ۹۶ برآورد نموده است

فعالیت اصلی شرکت

ساخت و مونتاژ کلیه انواع وسائط نقلیه موتوری و قطعات آنها و مبادرت به هرگونه فعالیت یا معامله قانونی بمنظور ایجاد و بهرهبرداری از وسائل یا تدارکات و تهیه مواد و تجهیزات و ماشینآلات از منابع داخلی یا از طریق واردات به هر طریقی که با عملیات شرکت ارتباط یا بستگی داشته باشد.

فروش و توزیع فراورده ها، خواه در داخل خواه از طریق صدور آنها و مبادرت به هرگونه فعالیت یا معامله قانونی برای توسعه فروش یا توزیع فراورده های شرکت.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت ایرانی تولیداتومبیل-سایپا- | ۸ B | ۳۵٫۰۶ |

| شرکت سرمایه گذاری وتوسعه.ص نیوان ابتکاربخش۱ _ | ۵ B | ۲۱٫۹۹ |

| شرکت سایپا | ۳ B | ۱۲٫۱۹ |

| شرکت سرمایه گذاری وتوسعه صنعتی نیوان ابتکارس.ع | ۲ B | ۹٫۷۱ |

| شرکت سرمایه گذاری گروه صنعتی رنا-سهامی عام- | ۱ B | ۵٫۴۱ |

سرمایه شرکت ۲۲۷۲ میلیارد تومان و ارزش بازار شرکت در حال حاضر، حدود ۱۶۴۰ میلیارد تومان است.

فروش در سال ۹۶

| محصول | مقدار فروش(دستگاه) | نرخ(دستگاه/ریال) | مبلغ فروش (م.ر) | سهم در فروش |

| گروه رنو | ۱۰۰,۰۰۰ | ۳۷۹,۷۷۲,۴۴۰ | ۳۷,۹۷۷,۲۴۴ | ۶۲% |

| گروه برلیانس | ۵۰,۰۰۰ | ۴۰۳,۷۳۲,۲۴۰ | ۲۰,۱۸۶,۶۱۲ | ۳۳% |

| خانواده X100 | ۸۲,۳۲۰ | ۱۹,۰۰۰,۰۰۰ | ۱,۵۶۴,۰۸۰ | ۳% |

| ریچ p27 | ۲,۵۰۰ | ۶۰۱,۵۷۹,۲۰۰ | ۱,۵۰۳,۹۴۸ | ۲% |

| ون دولوکس | ۵۰۰ | ۹۰۰,۴۹۴,۰۰۰ | ۴۵۰,۲۴۷ | ۱% |

| مجموع | ۲۳۵,۳۲۰ | ۶۱,۶۸۲,۱۳۱ | ۱۰۰% |

۶۲ درصد از فروش شرکت مربوط به خودور های گره رنو و ۳۳ درصد آن مربوط به فروش گروه برلیانس میباشد.

لازم به ذکر است، فروش خانواده X100 به صورت کارمزدی برای شرکت سایپا می باشد.

روند مبلغ فروش

در نمودار فوق روند فروش شرکت در بازه زمانی ۹۲ تا ۹۶ نشان داده شده است. فروش از سال ۹۴ روند صعودی به خود گرفت و به حدود ۴٫۳ هزار میلیارد تومان در سال ۹۵ رسیده است. با توجه به گزارش های ماهانه شرکت در مجموع ۱۲ ماهه سال ۹۶، ۶٫۶ هزار میلیارد تومان فروش را محقق کرده است، این در حالی است که در آخرین پیشبینی این مبلغ حدود ۶٫۱۶ میلیارد تومان برآورد شده بود.

مقدار فروش

در نمودار فوق روند مقداری فروش، در بازه زمانی ۹۲ تا ۹۶ نشان داده شده است. پارس خودرو، اتومبیل های متفاوتی به فروش می رساند اما در مجموع روند فروش محصولات به لحاظ تعدادی نیز صعودی بوده است. برای سال ۹۶ در مجموع فروش ۲۳۵،۳۲۰ دستگاه پش بینی شده، که بر اساس گزارش ۱۲ ماهه، مقدار فروش حدود ۲ درصد بالاتر بوده است.

متوسط نرخ فروش

همانطور که در نمودار نیز مشاهده میشود، نرخ فروش شرکت همانند مقدار فروش از سال ۹۳ روند صعودی به خود گرفته است و در مجموع ۱۲ ماهه ۹۶، بالاتر از پیشبینی ها بوده است.

روند سودآوری

در نمودار فوق روند سودآوری در بازه زمانی ۹۲ تا ۹۶ نشان داده شده است، همانطور که مشاهده میکنید، شرکت در سال های ۹۲ تا ۹۴ به دلیل پایین بودن حاشیه سود ناخالص، بالا بودن سایر هزینه های عملیاتی دچار زیان عملیاتی و زیان خالص شده است.

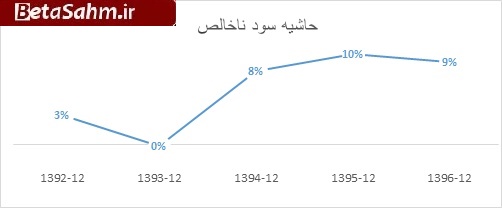

حاشیه سود ناخالص

حاشیه سود ناخالص شرکت در سال ۹۳ برای اولین بار منفی بوده است اما بعد از آن روندی صعودی به خود گرفته است.

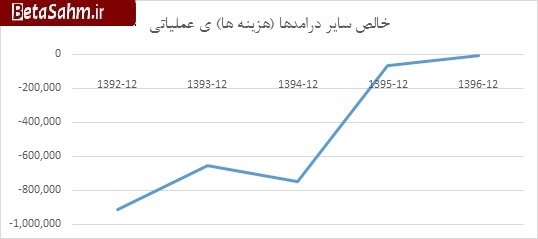

سایر درآمدها و هزینه های عملیاتی

این آیتم در شرکت پارس خودرو حائز اهمیت است. دلیل هم اینکه در سالیان گذشته، اثر قابل توجهی بر سود شرکت داشته است.

جزئیات این سرفصل حاکی از هزینه های جذب نشده در تولید می باشد. هزینه ای جذب نشده در تولید در واقع همان انحراف ظرفیت نا مساعد می باشد که از تفاوت بین سطوح ظرفیت برآوردی با تولید واقعی بدست می آید. این هزینه ها معمولاً به خاطر توقف خط تولید، ظرفیت بسیار پایین تر تولید از ظرفیت اسمی و مواردی از این دست به وجود می آید. این مورد در سال ۹۵ کنترل شده است و برای سال ۹۶ نیز با کاهش قابل توجه از ۶٫۳ میلیارد تومان در ۹۵ به ۴۰۰ میلیون تومان پیشبینی شده است.

بهای تمام شده

| شرح | سال ۹۶ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۵۰,۰۸۳,۲۳۳ | ۸۹% |

| دستمزد مستقیم تولید | ۲,۶۶۹,۰۰۵ | ۵% |

| سربار تولید | ۳,۲۹۹,۳۴۷ | ۶% |

| جمع | ۵۶,۰۵۱,۵۸۵ | ۱۰۰% |

هزینه مواد مستقیم۸۹ درصد از بهای تمام شده فروش می باشد، هزینه سربار۶ درصد و هزینه دستمزد مستقیم تولید نیز ۶ درصد از کل بهای تمام شده را شامل می شود.

جزئیات مواد مستقیم منتشر نمی شود و نمی توان در مورد آن اظهار نظر نمود.

هزینه های مالی

هزینه های مالی شرکت رقم بالایی میباشد، بررسی عملکرد شرکت در سال های گذشته نشان میدهد شرکت توانسته نسبت هزینه مالی به فروش را کنترل کند به طوری که این نسبت در سال ۹۲ حدود ۲۱ درصد بوده و در حال حاضر حدود ۵ درصد میباشد.

سود کارشناسی

| صورت سود و یان | بودجه ۹۶ | کارشناسی ۹۷ |

| فروش | ۶۱,۶۸۲,۱۳۱ | ۶۹,۳۵۸,۸۹۱ |

| بهای تمام شده کالای فروش رفته | (۵۶,۰۳۴,۴۴۹) | (۶۳,۰۱۵,۰۶۹) |

| سود (زیان) ناخالص | ۵,۶۴۷,۶۸۲ | ۶,۳۴۳,۸۲۲ |

| هزینه های عمومی, اداری و تشکیلاتی | (۲,۳۶۸,۴۰۰) | (۲,۶۰۵,۲۴۰) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۴,۳۰۴) | (۴,۷۳۴) |

| سود (زیان) عملیاتی | ۳,۲۷۴,۹۷۸ | ۳,۷۳۳,۸۴۸ |

| هزینه های مالی | (۲,۷۰۴,۵۰۴) | (۲,۹۷۴,۹۵۴) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲۳۴,۲۰۹ | ۲۳۴,۲۰۹ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۸۰۴,۶۸۳ | ۹۹۳,۱۰۲ |

| مالیات | – | – |

| سود (زیان) خالص عملیات در حال تداوم | ۸۰۴,۶۸۳ | ۹۹۳,۱۰۲ |

| سود (زیان) خالص | ۸۰۴,۶۸۳ | ۹۹۳,۱۰۲ |

| سود هر سهم پس از کسر مالیات | ۳۵ | ۴۴ |

| سرمایه | ۲۲,۷۲۰,۲۷۹ | ۲۲,۷۲۰,۲۷۹ |

| حاشیه سود ناخالص | ۹% | ۹% |

با توجه به گزارش های ماهانه شرکت در مجموع ۱۲ ماهه سال ۹۶ توانسته مقدار فروش را افزایش ۲ درصدی، مبلغ فروش را با افزایش ۷ درصدی نسبت به پیشبینی ها محقق کند. همچنین متوسط نرخ های فروش ۵ درصد بالاتر بوده است.

پیشبینی سود سال ۹۷ بر اساس مقدار محقق شده فروش در سال ۹۶ و نرخ های فروش در فروردین ماه، حقوق و دستمزد با افزایش ۱۵ درصدی، سایر هزینه های عملیاتی با افزایش ۱۰ درصدی برآورد شده است. بررسی مقداری فروش نشان دهنده افزایشی مقدار فروش بوده است که در صورت ثبات سایر شرایط (نرخ تورم، نرخ ارز، تحریم ها) می توان انتظار تداوم آن را داشت.

گروه تحلیل گری بتا سهم…