شرکت داده پردازی ایران (مداران)

معرفی شرکت

شرکت داده پردازی ایران با متجاوز از پنج دهه حضور پایدار، موفق و موثر به عنوان پیشتاز در صنعت فناوری اطلاعات کشور، موضوع فعالیت خود را پشتیبانی و حمایت از تمام کاربران فناوری اطلاعات به عنوان مشتریان خود تلقی نموده و تلاش داشته است در طول سال های طولانی فعالیت خود، ضمن تامین نیازهای نرم افزاری و سخت افزاری از منابع تامین متنوع و نه محدود به یک تامین کننده خاص، پیشتاز ارایه خدمات و محصولات نوین براساس نیازهای بازار باشد. این شرکت توانسته است در طول مدت نیم قرن فعالیت، عملکرد مناسبی از نظر فنی و اقتصادی ارایه داده و هر روز شکوفاتر و با اقتدار بیشتر در صحنه فعالیت های حرفه ای و تجاری کشور ایفای نقش بنماید.

در سال ۱۳۸۱ شرکت ملی انفورماتیک بخش عمده سهام شرکت را از صندوق بازنشستگی خریداری نمود که در سال ۱۳۹۳ عمده سهام خود را به بانک رفاه کارگران واگذار کرد. هم اکنون، بانک رفاه کارگران با ۵۰٫۲ درصد و مجتمع اقتصادی کمیته امداد امام خمینی (ره) با ۰۵/۲۵ درصد کل سهام، به عنوان سهامداران عمده شناخته میشوند.

روند درآمد ارائه خدمات و فروش

روند درآمد ارائه خدمات در سه سال گذشته با بهبود قابل ملاحظه ای روبرو بوده است و در واقع از روند نزولی قبلی خود را رها کرده است. برای سال جاری مبلغ ۱۲۹ میلیارد تومان درآمد برآورد شده است.

جزئیات درآمد ارائه خدمات

۴۲ درصد از درآمدهای شرکت از محل فروش تجهیزات سخت افزاری ، ۲۳ درصد درآمد نیز از محل فروش خدمات داده پردازی، ۱۹ درصد آن هم از محل فروش خدمات سیستم های کاربردی ایجاد شده است. این سه آیتم در مجموع ۸۴ درصد از کل درآمد را تشکیل می دهند و سایر موارد روی هم رفته ۱۶ درصد از درآمد را ایجاد می کنند. در عملکرد ۹ ماهه در مجموع ۵۹ درصد از درآمد برآوردی و در ده ماهه نیز در مجموع ۶۲ درصد آن محقق شده است.

شرکت پس از عملکرد ۹ ماهه برخی از آیتم های برآوردی خود از جمله درآمد ارائه خدمات را کاهش داده است. دلیل عمده کاهش درآمد شرکت ابطال شدن یکی از مناقصه هایی بوده است که شرکت در اردیبهشت ماه ۹۶ برنده شده بود. مبلغ این ماقصه ۴۶ میلیارد تومان بوده است.

بهای تمام شده فروش

بهای تمام شده فروش شرکت برای سال مالی جاری ۸۷ میلیارد تومان برآورد شده است. ۶۱ درصد از بهای تمام شده مربوط به بهای تجهیزات سخت افزاری و ملزومات مصرفی است. در عملکرد ۹ ماهه ۴۴ میلیارد تومان معادل ۵۱ درصد بهای تمام شده فروش محقق شده است.

روند سود خالص

مداران که رشد قابل توجهی را در سال ۹۵ نسبت به ۹۴ تجربه کرده بود برای سال جاری با تعدیل منفی روبرو شده است. هر چند این تعدیل منفی اندک است اما انتظارات سهامداران را محقق نمی نماید.

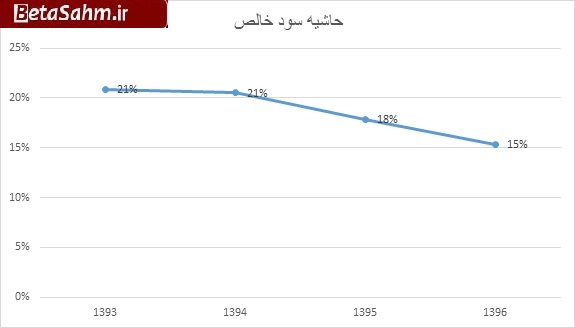

حاشیه سود خالص شرکت

افت پیاپی در حاشیه سود خالص شرکت نشان می دهد که روند سودسازی شرکت با سختی بیشتری مواجه شده است.

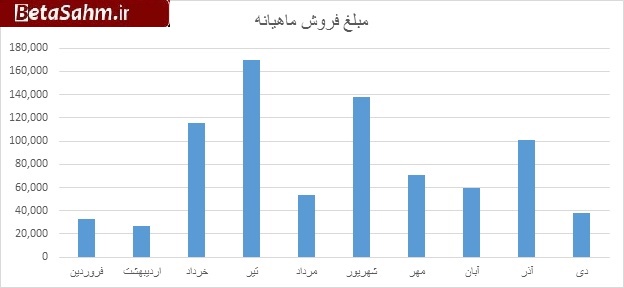

فروش ماهیانه شرکت

نظر به نوع فعایت شرکت، درآمدهای آن به صورت خطی محقق نمی شود و بستگی زیادی به قراردادهای شرکت دارد.

مقایسه عملکرد ۹ ماهه سال جاری و سال گذشته

درصد تحقق سود ناخالص، عملیاتی و سود خالص شرکت در عملکرد ۹ ماهه سال جاری به صورت قابل ملاحظه ای بهتر از سال گذشته بوده است و به ترتیب ۷۶، ۸۹ و ۸۸ درصد از مبالغ یاد شده محقق شده است.

نتیجه گیری

ماهیت درآمدهای شرکت عمدتاً ناشی از قراردادهایی است که اکثر آنها با بانک ها بسته شده است. برخی از این قراردادها بلندمدت و برخی نیز صرفاً پروژه های کوتاه مدت می باشند. با توجه به سابقه طولانی این شرکت در حوزه IT انتظار از این شرکت در خصوص سهم بازاری بسیار بیشتر می باشد.

به نظر می رسد تشدید فضای رقابتی و نوسانات شدید نرخ ارز و نرخ بهره طی چند سال اخیر سبب شده است تا بهای تمام شده و هزینه های تأمین مالی شرکت افزایش یافته و موجبات کاهش حاشیه سود شرکت را موجب شود. با این حال به توجه به وضعیت تحقق درآمد در عملکرد ۹ ماهه می توان انتظار داشت شرکت بتواند در سال جاری، سود برآوردی خود را محقق نماید.

گروه تحلیل گری بتا سهم…