تحلیل بنیادی پتروشیمی شازند (شاراک)

معرفی

شاراک تولید کننده محصولات شیمیایی و پلیمری از قبیل پلی اتیلن، پلی پروپیلن، بوتادین، پلی بوتادین، اسید استیک، وینیل استات، اکسید اتیلن و اتیلن گلایکول ها، دو اتیل هگزانول و بوتانلها، بوتاکلر/ آلاکلر، اتانل آمین ها می باشد. سرمایه شرکت در حال حاضر ۸۰۴ میلیارد تومان و ازش بازاری آن ۲۴۰۰ میلیارد تومان می باشد.

تولید و فروش

| شرح | مقدار فروش بودجه ۹۶ | مبلغ فروش بودجه ۹۶ | نرخ فروش بودجه ۹۶ | سهم ا ز فروش |

| هیدروکربور A80 | ۲۴۱,۵۱۱ | ۵,۲۴۷,۳۹۷ | ۲۱,۷۲۷,۳۶۲ | ۲۰% |

| پلی اتیلن سنگین | ۸۷,۰۰۰ | ۳,۶۹۰,۳۲۸ | ۴۲,۴۱۷,۵۶۳ | ۱۴% |

| پلی پروپیلن | ۹۰,۰۰۰ | ۳,۷۹۹,۷۸۹ | ۴۲,۲۱۹,۸۷۸ | ۱۵% |

| پلی اتیلن سبک خطی | ۷۶,۰۰۰ | ۳,۳۰۲,۵۶۰ | ۴۳,۴۵۴,۷۳۷ | ۱۳% |

| دو اتیل هگزانول | ۶۰,۰۰۰ | ۱,۷۷۹,۱۹۷ | ۲۹,۶۵۳,۲۸۳ | ۷% |

| اتیلن گلایکول | ۵۳,۹۰۰ | ۱,۵۷۷,۷۶۳ | ۲۹,۲۷۲,۰۴۱ | ۶% |

| پلی بوتاداین | ۳۰,۰۰۰ | ۱,۸۰۷,۹۸۹ | ۶۰,۲۶۶,۳۰۰ | ۷% |

| هیدروکربورهای هیدروژینه شده | ۴۴,۷۵۰ | ۶۷۱,۹۱۵ | ۱۵,۰۱۴,۸۶۰ | ۳% |

| ترکیبات آلی نیتروژن دار | ۳۰,۰۰۰ | ۱,۱۱۲,۵۶۰ | ۳۷,۰۸۵,۳۳۳ | ۴% |

| وینیل استات | ۳۰,۸۵۰ | ۹۱۱,۱۸۳ | ۲۹,۵۳۵,۹۱۶ | ۴% |

| رافینت | ۲۹,۵۰۰ | ۵۶۵,۴۱۴ | ۱۹,۱۶۶,۵۷۶ | ۲% |

| اتواکسیلاتها | ۳۰,۰۰۰ | ۷۲۳,۵۷۳ | ۲۴,۱۱۹,۱۰۰ | ۳% |

| سی . اف . او | ۳۳,۰۰۰ | ۳۸۷,۹۳۲ | ۱۱,۷۵۵,۵۱۵ | ۲% |

| اتیلن اکساید | ۳,۵۰۰ | ۱۷۶,۶۵۲ | ۵۰,۴۷۲,۰۰۰ | ۱% |

| متفرقه | ۵,۲۴۰ | ۴۳,۸۵۹ | ۸,۳۷۰,۰۳۸ | ۰% |

| مجموع | ۸۴۵,۲۵۱ | ۲۵,۷۹۸,۱۱۱ |

محصولات شاراک به شرح جدول فوق می باشد. هیدروکربور A80 حدود ۲۰ درصد از کل فروش را تشکیل می دهد. این محصول یک محصول کاملاً صادراتی است. در سایر محصولات اغلب هم فروش داخلی و هم فروش خارجی وجود دارد. در مجموع نیمی از فروش شرکت خارجی و نیم دیگر آن در داخل فروخته می شود. در برخی محصولات نرخ فروش داخلی بالاتر است و در برخی دیگر نرخ فروش خارجی بالاتر در نظر گرفته شده است. نرخ ارز صادراتی شرکت برای کل سال معادل ۳۹۸۴۰ ریال در نظر گرفته شده است.

مقدار فروش

مقدار فروش شرکت در سال ۹۶ حدود ۱۱۵ هزار تن نسبت به سال ۹۴ کمتر برآورد شده است که عمده کاهش نیز در محصولات اتیلن گلایکول، هیدروکربورهای هیدروژینه شده و هیدروکربور A80 اتفاق افتاده است.

مبلغ فروش

شاراک در مبلغ فروش تا سال ۹۵ روند نزولی ملایمی را طی کرده است. شاید تنوع محصول و تناسب فروش در بازارهای های داخلی و خارجی، مهم ترین دلیل در ثبات بخشی به مبلغ فروش شرکت باشد. با این حال مشاهده می شود که طی ۴ سال فروش شرکت از ۲۹۱۱ میلیارد تومان به ۲۴۲۵ میلیارد تومان کاهش یافته است که عدد قابل توجهی است.

متوسط نرخ فروش محصولات

متوسط نرخ های فروش محصولات نیز دچار نوسان های شدید نبوده اند به جز در سال ۹۴ که شاهد کمترین قیمت های جهانی نفت بوده ایم.

حاشیه سود ناخالص شرکت

حاشیه سود ناخالص شرکت تقریباٌ بسیار با ثبات بوده است و در محدوده ۱۹ تا ۲۱ درصد قرار داشته است. دلیل این ثبات در حاشیه سود می تواند به رابطه نرخ فروش محصولات و نرخ مصرف مواد اولیه برگردد.

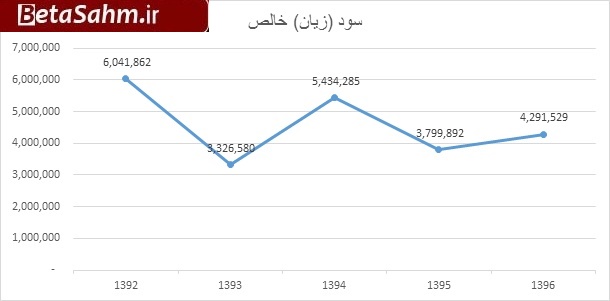

روند سود آوری شرکت

سود شرکت از ۶۰۴ میلیارد تومان در سال ۹۲ به ۳۸۰ میلیارد در سال ۹۵ کاهش یافته است و برای سال ۹۶ نیز برآورد شده است این سود به ۴۲۹ میلیارد تومان افزایش یابد.

بهای تمام شده فروش

| شرح | مبلغ بودجه ۹۶ | سهم از بهای تمام شده |

| هزینه مواد مستقیم | -۱۴,۹۰۸,۴۶۸ | ۷۲% |

| هزینه دستمزد مستقیم | -۶۶۴,۱۳۹ | ۳% |

| هزینه سربار | -۵,۰۷۴,۳۰۴ | ۲۵% |

| مجموع | -۲۰,۶۴۶,۹۱۱ | ۱۰۰% |

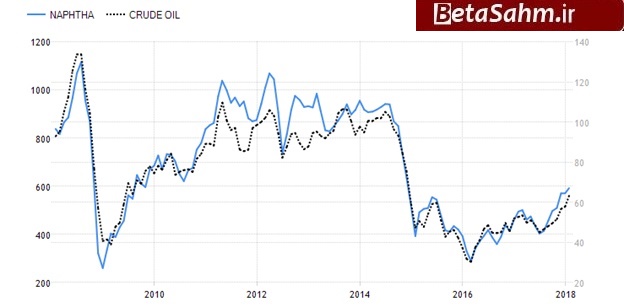

بهای تمام شده فروش شرکت متشکل از ۷۲ درصد مواد مستقیم، ۲۵ درصد هزینه های سربار و تنها ۳ درصد دستمزد مستقیم تولید می شود. در مواد مستقیم نفتا، پنتان و سایر مواد اولیه محصولات مصرفی شرکت هستند که سهم نفتا در این بین ۶۸ درصد از کل مواد مستقیم می باشد و در مجموع ۴۸ درصد از کل بهای تمام را شامل می شود. شرکت قسمت عمده نفتا را از بازار داخلی و قسمت کمی را هم از عراق خریداری می کند. قیمت نفتا همبستگی بسیاری با نفت دارد که در نمودار زیر نشان داده می شود:

محور عمودی سمت راست قیمت نفت و محور عمودی سمت چپ قیمت نفتا را نشان می دهد. بنابراین می توان گفت بهای تمام شده فروش شرکت به شدت تحت تأثیر قیمت نفت قرار دارد و با افزایش آن، دچار افزایش می شود. شرکت در برآورد خود قیمت نفت را ۶۰ دلار و قیمت نفتا را ۴۹۴ دلار برآورد نموده است. نرخ ارز مبادله ای را نیز معادل ۳۳۰۰۰ ریال در نظر گرفته است.

سود و زیان کارشناسی

| صورت سود و یان | بودجه ۱۳۹۶ | کارشناسی۹۶ |

| فروش | ۲۵,۷۹۸,۱۱۱ | ۲۷,۴۱۰,۹۳۳ |

| بهای تمام شده کالای فروش رفته | -۲۰,۶۴۶,۹۱۱ | -۲۱,۸۵۲,۴۷۳ |

| سود (زیان) ناخالص | ۵,۱۵۱,۲۰۰ | ۵,۵۵۸,۴۶۰ |

| هزینه های عمومی, اداری و تشکیلاتی | -۱,۶۴۹,۸۸۴ | -۱,۶۴۹,۸۸۴ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۳۷,۶۸۲ | ۳۷,۶۸۲ |

| سود (زیان) عملیاتی | ۳,۵۳۸,۹۹۸ | ۳,۹۴۶,۲۵۸ |

| هزینه های مالی | ۰ | ۰ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱,۲۳۶,۷۹۲ | ۱,۲۳۶,۷۹۲ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۴,۷۷۵,۷۹۰ | ۵,۱۸۳,۰۵۰ |

| مالیات | -۴۸۴,۲۶۱ | -۵۱۴,۵۳۶ |

| سود (زیان) خالص عملیات در حال تداوم | ۴,۲۹۱,۵۲۹ | ۴,۶۶۸,۵۱۵ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ |

| سود (زیان) خالص | ۴,۲۹۱,۵۲۹ | ۴,۶۶۸,۵۱۵ |

| سود هر سهم پس از کسر مالیات | ۵۳۲ | ۵۷۹ |

| سرمایه | ۸,۰۶۴,۰۰۰ | ۸,۰۶۴,۰۰۰ |

| حاشیه سود ناخالص | ۲۰% | ۲۰٫۳% |

برای دو ماهه انتهایی سال ۹۶ یک سناریو نوشته شده است. نرخ دلار مبادلاتی تا انتهای سال ۳۷۰۰۰ ریال، نرخ نفت ۶۵ دلار و نفتا ۵۳۵ دلار باشد. نرخ های دی ماه محصولات تا انتهای سال ثابت بماند و بودجه محقق شود. در این حالت مشاهده می کنید که شرکت می تواند تا ۵۷۹ ریال سود داشته باشد.

در سناریو سود کارشناسی ۹۷ نیز نرخ نفت ۶۰ دلار، نفتا ۴۹۴ دلار ، دلار مبادله ای ۳۹۰۰۰ ریال، دلار آزاد ۴۵۰۰۰ ریال و نرخ فروش محصولات نیز بر اساس رابطه فعلی شان با نرخ نفت و دلار آزاد محاسبه شده اند.

در ادامه این سناریو نیز تقدیم می شود:

| صورت سود و یان | بودجه ۱۳۹۶ | سود کارشناسی ۹۷ |

| فروش | ۲۵,۷۹۸,۱۱۱ | ۲۹,۱۳۹,۴۳۳ |

| بهای تمام شده کالای فروش رفته | -۲۰,۶۴۶,۹۱۱ | -۲۳,۱۵۶,۰۵۵ |

| سود (زیان) ناخالص | ۵,۱۵۱,۲۰۰ | ۵,۹۸۳,۳۷۸ |

| هزینه های عمومی, اداری و تشکیلاتی | -۱,۶۴۹,۸۸۴ | -۱,۸۱۴,۸۷۲ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۳۷,۶۸۲ | ۴۱,۴۵۰ |

| سود (زیان) عملیاتی | ۳,۵۳۸,۹۹۸ | ۴,۲۰۹,۹۵۵ |

| هزینه های مالی | ۰ | ۰ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱,۲۳۶,۷۹۲ | ۱,۳۶۰,۴۷۱ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۴,۷۷۵,۷۹۰ | ۵,۵۷۰,۴۲۷ |

| مالیات | -۴۸۴,۲۶۱ | -۵۶۴,۸۳۶ |

| سود (زیان) خالص عملیات در حال تداوم | ۴,۲۹۱,۵۲۹ | ۵,۰۰۵,۵۹۰ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ |

| سود (زیان) خالص | ۴,۲۹۱,۵۲۹ | ۵,۰۰۵,۵۹۰ |

| سود هر سهم پس از کسر مالیات | ۵۳۲ | ۶۲۱ |

| سرمایه | ۸,۰۶۴,۰۰۰ | ۸,۰۶۴,۰۰۰ |

| حاشیه سود ناخالص | ۲۰% | ۲۰٫۵% |

در این سناریو نیز شاهد افزایش سود هر سهم تا ۶۲۱ ریال خواهیم بود. منتهی باید توجه داشت که تغییرات نرخ ارز آزاد و مبادله ای و اختلاف این دو می تواند تاثیرات مهمی بر سود هر سهم داشته باشد.

گروه تحلیل گری بتا سهم…