تحلیل بنیادی سیمان کرمان ( سکرما )

معرفی

گروه صنایع سیمان کرمان (شرکت سهامی عام ) که مرکز اصلی آن طبق اساسنامه شرکت ، کرمان – کیلومتر ۱۷ جاده تهران میباشد در تاریخ ۱۲ مرداد ماه سال ۱۳۴۶ ابتدا بصورت سهامی و بنام شرکت سیمان کرمان در اداره ثبت شرکتهای کرمان به ثبت رسیده و سپس در اجرای مقررات ماده ۲۸۴ اصلاحیه قانون تجارت مبنی بر لزوم تبدیل شرکتهای سهامی به یکی از انواع سهامی (عام) و یا (خاص) در تاریخ ۲۵ مهرماه سال ۱۳۵۱ به سهامی عام تبدیل گردیده است و در تاریخ آبان ماه ۱۳۵۱ در سازمان بورس و اوراق بهادار تهران پذیرفته شد و در سال ۱۳۸۵ نام شرکت ازشرکت سیمان کرمان (سهامی عام ) به گروه صنایع سیمان کرمان (شرکت سهامی عام ) تغییر یافت. شایان ذکر است که مطابق با نظر مجمع فوق العاده در سال ۹۵، سال مالی شرکت از ۲۹ اسفند ماه به ۳۰ آذر تغییر یافت.

کارخانه سیمان کرمان در جنوب شرقی ایران (استان کرمان) قرار گرفته و نزدیک بندر عباس می باشد.

صنعت سیمان در ایران :

سیمان یکی از پر مصرف ترین فـرآورده های صنعتی در دنیاست و بالاترین میزان تولید را در میان محصولات صنعتی جهان دارد، به طوری که گستردگی دامنه تولید و مصرف آن یکی از شاخص های رشد و توسعه هر کشور به شمار می آید. سیمان فرآورده ای است حجیم که ارزش آن به فضایی که اشغال میکند بسیار پایین است. این امر سبب شده تا عواملی نظیر مسافت و یا هزینه ترابری و بهای سوخت در فروش و صادرات سیمان بسیار تاثیرگذار باشد.

ایران با تولید سالانه ۷۵ میلیون تن سیمان بزرگترین تولید کننده سیمان در منطقه و چهارمین تولید کننده بزرگ در جهان می باشد. صنعت سیمان در ایران در حال حاضر متشکل از ۷۱ شرکت فعال و حدود ۱۶ واحد نیز در سال های آتی به بهره برداری خواهند رسید. با بهره برداری از واحد های جدید دستیابی به پیش بینی ظرفیت ۱۲۰ میلیون تن در سال، ایران می تواند به سومین تولید کننده سیمان در جهان تبدیل شود. سیمان صادراتی ایران شامل سیمان های پرتلند، سیمان سفید ، کلینکر و … می باشد.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت سرمایه گذاری وتوسعه صنایع سیمان-سهامی خاص | ۵۷۹ M | ۵۸٫۳۹ |

| شخص حقیقی | ۶۶ M | ۶٫۶۵ |

| شرکت سرمایه گذاری ملی ایران-سهامی عام- | ۶۳ M | ۶٫۳۴ |

| شرکت گروه مالی بانک مسکن-سهامی عام- | ۲۱ M | ۲٫۱ |

| شخص حقیقی | ۱۸ M | ۱٫۸ |

| شخص حقیقی | ۱۴ M | ۱٫۴۱ |

| شخص حقیقی | ۱۴ M | ۱٫۳۹ |

| شخص حقیقی | ۱۰ M | ۱٫۰۴ |

سرمایه شرکت در آخرین مرحله به ۹۹۱،۴۴۰ میلیون ریال افزایش یافت. ارزش بازاری شرکت در حال حاضر حدود ۱۹۰۰ میلیارد تومان می باشد.

صورت سود و زیان

| صورت سود و زیان | پیشبینی | پیشبینی |

| ۱۳۹۶-۰۹ | ۱۳۹۷-۰۹ | |

| فروش | ۱,۱۸۷,۱۲۲ | ۱,۱۸۹,۵۱۵ |

| بهای تمام شده کالای فروش رفته | (۷۷۸,۶۳۸) | (۷۶۸,۷۹۱) |

| سود (زیان) ناخالص | ۴۰۸,۴۸۴ | ۴۲۰,۷۲۴ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱۶۲,۱۰۱) | (۱۷۲,۹۶۷) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | – | – |

| سود (زیان) عملیاتی | ۲۴۶,۳۸۳ | ۲۴۷,۷۵۷ |

| هزینه های مالی | (۱۴) | (۲۲) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۳۴,۹۰۰ | ۱۵۰,۲۴۸ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۳۸۱,۲۶۹ | ۳۹۷,۹۸۳ |

| مالیات | (۴۸,۵۲۴) | (۴۸,۱۷۳) |

| سود (زیان) خالص عملیات در حال تداوم | ۳۳۲,۷۴۵ | ۳۴۹,۸۱۰ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | – |

| سود (زیان) خالص | ۳۳۲,۷۴۵ | ۳۴۹,۸۱۰ |

| سود هر سهم پس از کسر مالیات | ۳۳۶ | ۳۵۳ |

| سرمایه | ۹۹۱,۴۴۰ | ۹۹۱,۴۴۰ |

سکرما سود سال منتهی به آذر ۹۷ را در اولین پیشبینی خود با افزایش ۵ درصدی نسبت به سال گذشته، ۳۵۳ ریال به ازای هر سهم برآورد کرده است. سود سال ۹۶ نیز در جدول فوق به صورت پیش بینی میباشد اما با توجه به عملکرد شرکت، قابل تحقق خواهد بود

فروش بودجه

| شرح | مقدار فروش ( تن ) | مبلغ فروش | نرخ | سهم در فروش |

| سیمان تیپ ۲ | ۷۸۴,۲۰۴ | ۹۵۴,۷۷۷ | ۱,۲۱۷,۵۱۱ | ۸۰% |

| صادرات | ۵۴,۴۶۱ | ۵۱,۷۳۸ | ۹۵۰,۰۰۱ | ۴% |

| سیمان تیپ ۵ | ۳۵,۶۲۱ | ۴۴,۴۳۳ | ۱,۲۴۷,۳۸۲ | ۴% |

| سیمان چاه نفت | ۷,۴۵۰ | ۲۳,۸۱۰ | ۳,۱۹۵,۹۷۳ | ۲% |

| سیمان پوزولانی | ۹۸,۷۱۳ | ۱۱۴,۷۵۷ | ۱,۱۶۲,۵۳۲ | ۱۰% |

| مجموع | ۹۸۰,۴۴۹ | ۱,۱۸۹,۵۱۵ | ۱۰۰% |

در جدول فوق، مقدار، مبلغ و نرخ فروش محصولات برای سال مالی منتهی به آذر ۹۷ به همراه سهم هر یک از محصولات در سبد فروش شرکت نشان داده شده است. همانطور که مشاهده میکنید، عمده فروش شرکت ( حدود ۸۰ درصد ) مربوط به سیمان تیپ ۲ میباشد.

مبلغ فروش

مبلغ فروش در نمودار فوق برای سال های ۹۶ و ۹۷ به صورت پیش بینی میباشد. برای سال ۹۶، فروش حدود ۱۱۸٫۷ میلیارد تومانی پیش بینی شده بود که با توجه به گزارش های ماهانه در ۱۲ ماهه حدود ۱۱۹٫۹ میلیارد تومان محقق شده است.

فروش برای سال مالی منتهی به آذر ۹۷، حدود ۱۱۸٫۹ میلیارد تومان پیشبینی شده است.

مقدار فروش

مقدار فروش برای سال ۹۶ و ۹۷ در نمودار فوق به صورت پیش بینی می باشد. با توجه به گزارش ها ماهانه، شرکت در عملکرد ۱۲ ماهه، حدود ۱ میلیون تن فروش ( بیشتر از بودجه ) را برای ۹۶، محقق کرده است. مقدار فروش برای سال ۹۷ با کاهش حدود ۱ درصد برآورد شده است.

نرخ فروش

عمده فروش مربوط به سیمان تیپ ۲ میباشد که افزایش حدود ۹ درصدی آن برآورد شده است. در ادامه با توجه به اهمیت این محصول نرخ فروش آن در ماه های اخیر نشان داده شده است.

نرخ فروش سیمان تیپ ۲ در ماه های اخیر روند کاهشی داشته است. نرخ فروش سیمان تیپ ۲ برای سال ۹۷ حدود ۱ درصد بالاتر از نرخ فروش آن در آذر ماه در نظر گرفته شده است.

روند سودآوری

در نمودار فوق سوداوری شرکت در بازه زمانی ۹۰ تا ۹۵ به علاوه پیشبینی های ۹۶ و ۹۷ آورده شده است. بشترین سود شرکت در سال های ۹۳ و ۹۴ دیده میشود که البته قسمتی از آن مربوط به سود غیر عملیاتی در این سال ها میباشد. سود خالص برآوردی برای سال ۹۷، حدود ۳۵ میلیارد تومان برآورد شده است.

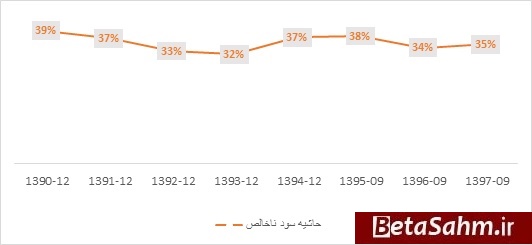

حاشیه سود ناخالص

بهای تمام شده

| شرح | بودجه ۹۷ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۵۸,۲۵۲ | ۸% |

| دستمزد مستقیم تولید | ۵۱,۵۲۱ | ۷% |

| سربار تولید | ۶۶۰,۶۰۲ | ۸۶% |

| جمع | ۷۷۰,۳۷۵ | ۱۰۰% |

عمده بهای تمام شده مربوط به سربار میباشد. بهای تمام شده برای بودجه ۹۷ با کاهش حدود ۱ درصدی نسبت به سال گذشته برآورد شده است. البته بهای تمام شده برای سه ماهه پایانی سال مالی منتهی به آذر ۹۶ هنوز تحقق نیافته است.

سربار

| شرح | ۳۰/۰۹/۱۳۹۷ | سهم در سربار |

| حقوق و مزایا | ۲۵,۰۰۵ | ۴% |

| هزینه انرژی | ۶۷,۰۱۲ | ۱۰% |

| مواد | ۰ | ۰% |

| استهلاک | ۳۶,۸۸۲ | ۶% |

| سایر هزینهها | ۵۳,۷۸۷ | ۸% |

| گلوله | ۴,۳۶۰ | ۱% |

| آجر و مواد نسوز | ۳۸,۷۱۴ | ۶% |

| پاکت مصرفی | ۷۹,۵۹۳ | ۱۲% |

| گاز مصرفی | ۱۱۲,۷۴۸ | ۱۷% |

| سهم هزینه های سربار از اداری و عمومیی و فروش | ۴۰,۵۷۲ | ۶% |

| مزایای پایان خدمت کارکنان | ۱۷,۶۱۴ | ۳% |

| بیمه تامین اجتماعی سهم کارفرما | ۱۰,۴۶۴ | ۲% |

| تعمیر و نگهداشت | ۲۷,۵۵۳ | ۴% |

| عیدی و پاداش و کمکهای نقدی و غیر نقدی | ۳۰,۵۶۳ | ۵% |

| حقوق و مزایای کارکنان روز مزد و قراردادی | ۹۴,۴۱۴ | ۱۴% |

| اضافه کاری | ۲۱,۳۲۱ | ۳% |

| جمع سربار تولید | ۶۶۰,۶۰۲ | ۱۰۰% |

قسمت عمده سربار به ترتیب مربوط به مصرف گاز، حقوق و مزایا، پاکت مصرفی و هزینه انرژی میباشد که برای سال ۹۷ با افزایش حدود ۹ درصدی برآورد شده است.

مواد اولیه

| شرح | مقدار ( تن ) | نرخ | مبلغ | تاثیرگذاری |

| سنگ گچ | ۴۷,۰۸۹ | ۲۸۰,۳۲۰ | ۱۳,۲۰۰ | ۲۳% |

| سنگ آهن | ۳۶,۹۸۹ | ۳۵۷,۴۸۵ | ۱۳,۲۲۳ | ۲۳% |

| سنگ سیلیس | ۵,۰۴۸ | ۴۲,۵۹۱ | ۲۱۵ | ۰% |

| سنگ پوزولان | ۱۵,۳۰۰ | ۲۰۳,۶۶۰ | ۳,۱۱۶ | ۵% |

| مارل | ۱,۴۵۳,۹۸۴ | ۱۹,۶۰۰ | ۲۸,۴۹۸ | ۴۹% |

| جمع | ۱,۵۵۸,۴۱۰ | ۳۷,۳۷۹ | ۵۸,۲۵۲ | ۱۰۰% |

عمده ماده اولیه مصرفی شرکت مارل و بعد از آن سنگ آهن و گچ میباشد که به ترتیب افزایش ۱۰، ۳۷ و ۱۵ درصدی در نرخ هرکدام در نظر گرفته شده است.

سود کارشناسی

شرکت در سال مالی منتهی به آذر ماه ۹۶، بر اساس گزارش ها ماهه، فروش بودجه ۹۶ را و حتی حدود ۱ درصد هم بیشتر محقق کرده است. فروش برای سال ۹۶ تقریبا بدون تغییر برآورد شده است. در سال های اخیر فروش روند افزایشی داشته با فرض اینکه این روند برای سال بعد نیز افزایش شود، افزایش حدود ۵ درصدی در فروش را فرض میکنیم.

| صورت سود و یان | بودجه ۹۶ | کارشناسی |

| فروش | ۱,۱۸۹,۵۱۵ | ۱,۲۴۸,۹۹۱ |

| بهای تمام شده کالای فروش رفته | (۷۶۸,۷۹۱) | (۷۶۸,۷۹۱) |

| سود (زیان) ناخالص | ۴۲۰,۷۲۴ | ۴۸۰,۲۰۰ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱۷۲,۹۶۷) | (۱۷۲,۹۶۷) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | – | – |

| سود (زیان) عملیاتی | ۲۴۷,۷۵۷ | ۳۰۷,۲۳۳ |

| هزینه های مالی | (۲۲) | (۲۲) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۵۰,۲۴۸ | ۱۵۰,۲۴۸ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۳۹۷,۹۸۳ | ۴۵۷,۴۵۹ |

| مالیات | (۴۸,۱۷۳) | (۵۵,۳۷۲) |

| سود (زیان) خالص عملیات در حال تداوم | ۳۴۹,۸۱۰ | ۴۰۲,۰۸۷ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | – |

| سود (زیان) خالص | ۳۴۹,۸۱۰ | ۴۰۲,۰۸۷ |

| سود هر سهم پس از کسر مالیات | ۳۵۳ | ۴۰۶ |

| سرمایه | ۹۹۱,۴۴۰ | ۹۹۱,۴۴۰ |

گروه تحلیل گری بتا سهم…