تحلیل بنیادی فولاد کاوه جنوب کیش ( کاوه )

معرفی

شرکت فولاد کاوه جنوب کیش در مهر سال ۸۵ در شهر کیش به ثبت رسید. هدف از تاسیس این شرکت، تکمیل زنجیره تولید فولاد از گندله تا مقاطع طویل فولادی بوده است. در حال حاضر، این شرکت جز واحدهای تجاری فرعی شرکت گسترش صنایع معدنی کاوه پارس متعلق به بنیاد مستضعفان می باشد. محل کارخانه در بندرعباس، منطقه ویژه اقتصادی صنایع معدنی و فلزی خلیج فارس می باشد.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت گسترش صنایع معدنی کاوه پارس-سهامی خاص- | ۴ B | ۵۱٫۰۲ |

| بنیادمستضعفان انقلاب اسلامی | ۲ B | ۲۲٫۷۷ |

| شرکت مادرتخصصی مالی وسرمایه گذاری سینا-سهامی خ | ۷۵۴ M | ۱۰٫۷۷ |

| شرکت مدیریت سرمایه گذاری کوثربهمن-سهامی خاص- | ۶۵۸ M | ۹٫۴ |

سرمایه شرکت ۷۰۰ میلیارد تومان و ارزش بازاری شرکت در حال حاضر حدود ۱۸۰۰ میلیارد تومان می باشد.

صورت سود و زیان

| صورت سود و زیان | واقعی ۹۵ | بودجه ۹۶ |

| فروش | ۸,۹۰۵,۰۷۸ | ۱۶,۸۳۳,۵۴۴ |

| بهای تمام شده کالای فروش رفته | (۶,۷۰۴,۶۷۰) | (۱۲,۸۶۸,۲۴۷) |

| سود (زیان) ناخالص | ۲,۲۰۰,۴۰۸ | ۳,۹۶۵,۲۹۷ |

| هزینه های عمومی, اداری و تشکیلاتی | (۲۶۹,۳۴۵) | (۳۴۷,۲۷۶) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۳۰۵,۳۷۸) | (۱۵۹,۶۸۳) |

| سود (زیان) عملیاتی | ۱,۶۲۵,۶۸۵ | ۳,۴۵۸,۳۳۸ |

| هزینه های مالی | (۱,۴۸۵,۰۲۶) | (۱,۷۵۱,۰۰۱) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | (۵۰,۹۴۳) | (۲۴۸,۴۷۷) |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۸۹,۷۱۶ | ۱,۴۵۸,۸۶۰ |

| مالیات | – | – |

| سود (زیان) خالص عملیات در حال تداوم | ۸۹,۷۱۶ | ۱,۴۵۸,۸۶۰ |

| سود (زیان) خالص | ۸۹,۷۱۶ | ۱,۴۵۸,۸۶۰ |

| سود هر سهم پس از کسر مالیات | ۱۳ | ۲۰۸ |

| سرمایه | ۷,۰۰۰,۰۰۰ | ۷,۰۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۲۵% | ۲۴% |

کاوه سود سال ۹۶ خود را در آخرین پیشبینی ارائه شده، ۲۰۸ ریال به ازای هر سهم برآورد کرده است. شرکت در عملکرد شش ماهه، ۴۶ درصد از سود هر سهم را محقق کرده است که در مقایسه با دوره مشابه سال گذشته، افزایش ۲۰۰ درصدی دارد.

لازم به ذکر است، آخرین پیشبینی ارائه شده نسبت به پیشبینی شش ماهه قبلی تغیراتی داشته که مهمترین آن ها، افزیش ۱ درصدی در فروش، کاهش ۲ درصدی در بهای تمام شده، افزایش ۴ درصدی در هزینه های مالی و افزایش ۳ درصدی در سود هر سهم می باشد.

فروش بودجه

| محصول | مقدار فروش(تن) | نرخ | مبلغ فروش (م.ر) | سهم در فروش |

| شمش بیلت صادراتی | ۶۹۰,۰۰۰ | ۱۶,۶۱۳,۳۰۹ | ۱۱,۴۶۳,۱۸۳ | ۶۸% |

| شمش بیلت | ۱۶۰,۰۰۰ | ۱۶,۰۶۵,۱۰۶ | ۲,۵۷۰,۴۱۷ | ۱۵% |

| آهن اسفنجی داخلی | ۳۰۰,۰۰۰ | ۸,۳۲۸,۲۳۷ | ۲,۴۹۸,۴۷۱ | ۱۵% |

| آهن اسفنجی کارمزدی | ۲۰۰,۰۰۰ | ۱,۵۰۷,۳۶۵ | ۳۰۱,۴۷۳ | ۲% |

| مجموع | ۱,۳۵۰,۰۰۰ | – | ۱۶,۸۳۳,۵۴۴ | ۱۰۰% |

عمده فروش شرکت مربوط به شمش بیلت صادراتی می باشد و سایر مربوط به شمش بیلت داخلی، آهن اسفنجی داخلی و کارمزدی می باشد.

مبلغ فروش

فروش در بودجه ۹۶ با افزایش ۸۹ درصدی نسبت به سال گذشته به مبلغ حدود ۱۶۸۰ میلیارد تومان برآورد شده است. شرکت در عملکرد نه ماهه توانسته ۶۶ درصد مبلغ فروش را محقق کند که در مقایسه با دوره مشابه سال قبل افزایش ۹۴ درصدی دارد. درصدی دارد.

مقدار فروش

در نمودار فوق روند مقداری فروش در سال های اخیر نشان داده شده است. مقدار فروش برای سال ۹۶ با افزایش ۴۸ درصدی نسبت به سال قبل برآورد شده که در این میان، شمش بیلت صادراتی افزایش ۱۳۱ درصدی، بیلت کاهش ۵۰ درصدی، آهن اسفنجی داخلی کاهش ۲ درصدی و آهن اسفنجی کارمزدی افزایش ۲۱۲درصدی داشته است.

شرکت در نه ماهه، ۶۶ درصد مقدار فروش را محقق کرده که نسبت به شش ماهه مشابه سال گذشته، رشد ۴۲ درصدی دارد.

متوسط نرخ فروش

نرخ های فروش سال ۹۶ به طور متوسط با افزایش ۲۷ درصدی نسبت به سال گذشته برآورد شده است.

| محصول | بودجه | شش ماهه | نه ماهه | آذر ماه |

| شمش بیلت صادراتی | ۱۶,۶۱۳,۳۰۹ | ۱۴,۶۲۶,۴۲۱ | ۱۶,۲۷۶,۲۰۷ | ۱۸,۸۳۲,۱۳۲ |

| شمش بیلت | ۱۶,۰۶۵,۱۰۶ | ۱۴,۴۵۸,۴۴۹ | ۱۵,۱۹۳,۴۶۷ | ۲۰,۳۴۸,۱۲۹ |

| آهن اسفنجی داخلی | ۸,۳۲۸,۲۳۷ | ۷,۹۱۸,۰۴۱ | ۷,۷۳۸,۷۱۴ | ۹,۰۵۱,۹۰۴ |

| آهن اسفنجی صادراتی | – | – | ۱۰,۸۰۳,۵۲۲ | ۱۰,۸۰۳,۴۴۶ |

| آهن اسفنجی کارمزدی | ۱,۵۰۷,۳۶۵ | ۱,۵۱۱,۹۴۴ | ۱,۵۱۱,۸۹۷ | – |

در جدول فوق نرخ فروش محصولات شرکت در عملکرد شش ماهه، نه ماهه و آذر ماه به همراه بودجه نشان داده شده است. همانطور که مشاهده میشود نرخ فروش محصولات در مقاطع شش ماهه و نه ماهه کمتر از نرخ برآوردی در آخرین پیشبینی شرکت ( پیشبین بر اساس عملکرد شش ماهه ) می باشد اما مقایسه نرخ ها در شش ماهه، نه ماهه و آذر ماه نشان از افزایشی بودن آن ها دارد، این افزایش در نرخ های آذر ماه کاملا مشهود است.

بنابر نامه وزارت صنعت معدن و تجارت قیمت فروش آهن اسفنجی معادل حداکثر ۵۰ درصد قیمت شمش فولاد خوزستان در بورس کالا، قیمت شمش فولاد داخلی بر اساس عرضه و تقاضا در بورس کالا و قیمت بیلت صادراتی که مهمترین محصول شرکت نیز می باشد بر اساس عرضه و تقاضای جهانی میباشد. در ادامه با توجه به سهم ۶۸ درصدی و تاثیر گذار بیلت صادراتی در فروش، روند قیمتی آن در ماه های اخیر آورده شده که به شرح نمودار زیر میباشد.

همانطور که در نمودار فوق مشاهده میشود، نرخ فروش در شش ماهه ابتدایی سال پایین تر از نرخ های بودجه و در ماه های بعدی بالاتر بوده است.

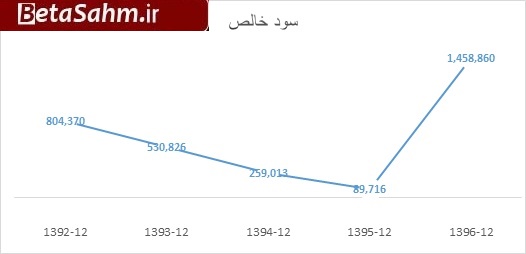

روند سودآوری

در نمودار فوق روند سودآوری در بازه زمانی ۹۲ تا ۹۵ به علاوه بودجه ۹۶ نشان داده شده است، همانطور که مشاهده میکنید، سودآوری روند کاهشی داشته و در سال ۹۵ به دلیل افزایش هزینه های مالی و سایر هزینه های شرکت سود خالص به پایین تر مبلغ، به حدود ۹ میلیارد تومان رسیده است. برای سال ۹۶ افزایش قابل توجه سود تا ۱۴۵ میلیارد تومان پیش بینی شده است.

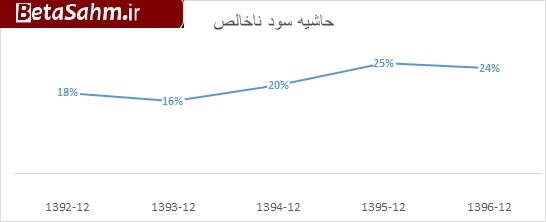

حاشیه سود ناخالص

علی رغم کاهش سودآوری شرکت در سال های ۹۴ و ۹۵ ، حاشیه سود ناخالص افزایش داشته است که نشان میدهد کاهش سود به دلیل افزایش سایر هزینه های شرکت بوده است. برای سال ۹۶، حاشیه سود ناخالص ۲۴ درصدی برآورد شده که در شش ماهه این نسبت ۲۷ درصد بوده است.

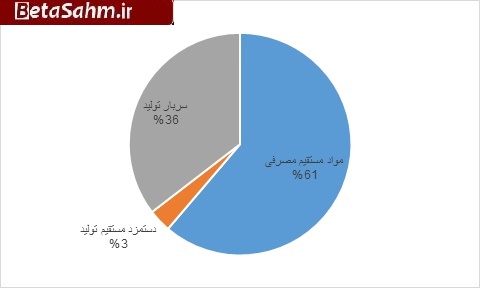

بهای تمام شده

مواد مستقیم با ۶۱ درصد سهم بیشترین تاثیر را در بهای تمام شده دارد. برای سال ۹۶ افزایش ۹۲ درصدی بهای تمام شده در ازای افزایش ۸۹ درصدی فروش برآورد شده است.

مواد اولیه

| شرح | مقدار ( تن) | نرخ | مبلغ (م.ریال) |

| گندله | ۱,۹۱۴,۰۰۰ | ۴,۰۵۵,۶۶۸ | ۷,۷۶۲,۵۴۹ |

| قراضه | – | – | – |

| مجموع | ۱,۹۱۴,۰۰۱ | ۷,۷۶۲,۵۵۰ |

ماده اولیه مورد استفاده شرکت گندله می باشد که تمام آن از داخل و عمدتا از معدن گل گهر تامین می شود. نرخ گندله بر اساس درصدی از شمش فولاد خوزستان اعلام می شود که این نرخ برای سال ۹۶ معادل ۲۱٫۵ درصد میانگین سه ماهه قیمت فروش نقدی شمش فولاد خوزستان در بورس کالا می باشد. در بودجه ۹۶ افزایش ۴۲ درصدی مقدار مصرف و افزایش ۳۳ درصدی نرخ گندله و به تبع آن افزایش ۸۸ درصدی مبلغ مصرف مواد اولیه پیش بینی شده است.

نرخ گندله در بودجه حدود ۴۰۶ هزار تومان برای هر تن در نظر گرفته شده است.

هزینه های مالی

هزینه مالی شرکت در سال ۹۵ افزایش قابل توجهی داشته و برای سال ۹۶ نیز با افزایش ۱۸ درصدی به مبلغ حدود ۱۷۵ میلیارد تومان ( ۱۰ درصد فروش ) برآورد شده است. افزایش هزینه های مالی به دلیل اخذ تسهیلات عمدتا به منظور تامین مالی طرح های توسعه میباشد.

طرح های توسعه

| نام طرح | هزینه برآوردی ( مبلغ ارزی یورو) | هزینه انجام شده (مبلغ ارزی یورو) | درصد پیشرفت | تاریخ بهره برداری |

| فولاد سازی فاز۲ | ۲۱۹,۶۶۰,۰۰۰ | ۱۱۲,۰۰۰,۳۶۳ | ۴۰ | ۱۳۹۸ |

| پروژه گندله سازی | ۲۳۶,۲۲۰,۰۰۰ | ۷,۲۹۲,۲۹۹ | ۷ | ۱۳۹۷ |

| پروژه تاسیسات جانبی | ۱۰۸,۸۵۷,۵۵۶ | ۶۱,۸۶۷,۱۰۲ | ۶۳ | ۱۳۹۸ |

| پروژه آبرسانی | ۸۴,۱۸۴,۴۸۹ | ۵۰,۶۰۹,۷۵۳ | ۸۸ | ۱۳۹۷ |

| جمع | ۶۴۸,۹۲۲,۰۴۵ | ۲۳۱,۷۶۹,۵۱۷ |

فاز ۲ فولاد سازی : تولید آزمایشی فاز یک این طرح به ظرفیت اسمی ۱٫۲ میلیون تن در سال ۹۴ با ظرفیت ۲۰ هزار تن، آغاز گردید و در سال ۹۵ به بیش از ۶۲۰ هزار تن در سال برسد. ( لازم به ذکر است به طور معمول کارخانه های فولاد سازی تا دو سه سال اول تا حدود ۳۰ درصد ظرفیت تولید میکنند)

فاز ۲ فولاد سازی نیز ظرفیت مشابه فاز یک دارد و تا کنون ۴۰ درصد پیشرفت فیزیکی آن حاصل شده است و بهره برداری از آن در نیمه دوم ۹۸ پیشبینی می شود.

پروژه تاسیسات جانبی : این طرح در راستای تکمیل پروژه های برق و سایر زیر ساخت ها آغاز گردیده و تا کنون پیشرفت ۶۳ درصدی داشته است.

پروژه آبرسانی : با توجه به نیاز واحد های شرکت به آب صنعتی و با توجه به امکان سنجی به عمل آمده، زمینی به مساحت ۷ هکتار در ساحل خلیج فارس و به منظور تامین آب مورد نیاز کارخانه و راه اندازی تجهیزات لازم خریداری شده است.

پروژه گندله سازی : به منظور تکمیل زنجیره تولید در سطح شرکت فولاد کاوه جنوب مناقصه احداث و واحد گندله سازی با ظرفیت ۵ میلیون تن در سال در مجاورت معادن سنگان در دست اقدام میباشد.

منابع و مصارف ارزی

منابع ارزی، منابع ارزی شرکت مربوط به فروش صادراتی می باشد. عمده درآمد فروش شرکت، حدود ۷۰ درصد از محل فروش صادراتی تامین میشود که مبلغ ارزی آن در بودجه حدود ۳۲۰ میلیون یورو با نرخ تبدیل۴۰۰۰ تومان می باشد.

مصارف ارزی شرکت مربوط به هزینه های سرمایه ای و سایر مصارف میباشد که مبلغ ارزی ان در بودجه، ۳۲۰ میلیون یورو با یورو ۴۰۰۰ تومانی میباشد.

سود کارشناسی

مفروضات: نرخ فروش محصولات برای سه ماهه پایانی بر اساس نرخ های فروش در آذر ماه و نرخ گندله بر اساس۲۱٫۵ درصد قیمت فروش شمش فولاد خوزستان در چهار ماهه اخیر در نظر گرفته شده است. سایر مفروضات مشابه بودجه

| صورت سود و یان | بودجه ۹۶ | کارشناسی |

| فروش | ۱۶,۸۳۳,۵۴۴ | ۱۷,۵۱۶,۴۲۴ |

| بهای تمام شده کالای فروش رفته | (۱۲,۸۶۸,۲۴۷) | (۱۲,۶۹۳,۱۲۱) |

| سود (زیان) ناخالص | ۳,۹۶۵,۲۹۷ | ۴,۸۲۳,۳۰۳ |

| هزینه های عمومی, اداری و تشکیلاتی | (۳۴۷,۲۷۶) | (۳۴۷,۲۷۶) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۱۵۹,۶۸۳) | (۱۵۹,۶۸۳) |

| سود (زیان) عملیاتی | ۳,۴۵۸,۳۳۸ | ۴,۳۱۶,۳۴۴ |

| هزینه های مالی | (۱,۷۵۱,۰۰۱) | (۱,۷۵۱,۰۰۱) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | (۲۴۸,۴۷۷) | (۲۴۸,۴۷۷) |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱,۴۵۸,۸۶۰ | ۲,۳۱۶,۸۶۶ |

| مالیات | – | – |

| سود (زیان) خالص عملیات در حال تداوم | ۱,۴۵۸,۸۶۰ | ۲,۳۱۶,۸۶۶ |

| سود (زیان) خالص | ۱,۴۵۸,۸۶۰ | ۲,۳۱۶,۸۶۶ |

| سود هر سهم پس از کسر مالیات | ۲۰۸ | ۳۳۱ |

| سرمایه | ۷,۰۰۰,۰۰۰ | ۷,۰۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۲۴% | ۲۸% |

گروه تحلیل گری بتا سهم…