پتروشیمی فناوران (شفن)

معرفی

شرکت پتروشیمی فن آوران(سهامی عام) در تاریخ ۸/۲/۷۷ تاسیس و در اداره کل ثبت شرکت ها و مالکیت صنعتی به ثبت رسیده است فعالیت این شرکت در زمینه احداث ، راه اندازی و بهره برداری واحدهای متانول ، اسید استیک و منواکسید کربن به منظور صادرات، استفاده در صنعت پتروشیمی و صنایع پایین دستی بوده و منطبق با اهداف و سیاستهای کلان بخش صنعت در رابطه با صادرات ، ایجاد اشتغال ، انتقال دانش فنی ، تربیت نیروی متخصص و تولید محصولات پتروشیمی با ارزش افزوده بالا از گاز طبیعی می باشد . شرکت پتروشیمی فن آوران در جنوب غربی ایران واقع در ساحل خلیج فارس، بندر امام خمینی(ره) ، منطقه ویژه اقتصادی در زمینی به مساحت ۲۵ هکتار واقع شده است .

سهامداران

| نام سهامدار | تعداد سهام | درصد مالکیت |

| شرکت سرمایه گذاری نفت وگازوپتروشیمی تامین | ۴۵۱,۲۶۰,۱۸۶ | ۴۷٫۵ |

| شرکت سرمایه گذاری صندوق بازنشستگی کشوری | ۱۵۵,۲۱۰,۴۰۵ | ۱۶٫۳۴ |

| شرکت گروه پتروشیمی تابان فردا | ۱۵۴,۹۵۳,۰۰۰ | ۱۶٫۳۱ |

| سایر | ۵۰,۲۷۵,۰۳۴ | ۵٫۲۹ |

| شرکت سرمایه گذاری خوارزمی(سهامی عام) | ۳۳,۸۰۹,۹۲۹ | ۳٫۵۶ |

| شرکت سرمایه گذاری صبا تامین | ۲۴,۳۴۳,۴۹۵ | ۲٫۵۶ |

| شرکت سرمایه گذاری آتیه صبا | ۲۳,۱۸۰,۰۹۶ | ۲٫۴۴ |

| شرکت سهامی بیمه ایران | ۱۶,۷۷۷,۱۶۸ | ۱٫۷۷ |

| شرکت سرمایه گذاری هامون سپاهان | ۱۰,۵۲۲,۱۷۱ | ۱٫۱۱ |

| شرکت سرمایه گذاری ملی ایران | ۱۰,۴۳۷,۳۹۴ | ۱٫۱ |

| شرکت سرمایه گذاری صنایع پتروشیمی | ۹,۷۳۱,۱۲۲ | ۱٫۰۲ |

| شرکت توسعه تجارت رفاه پردیس | ۹,۵۰۰,۰۰۰ | ۱ |

| جمع | ۹۵۰,۰۰۰,۰۰۰ | ۱۰۰ |

سرمایه شرکت ۹۵ میلیارد تومان و ارزش بازاری شرکت در حال حاضر حدود ۲۷۰۰ میلیارد تومان می باشد.

فروش بودجه

| محصول | مقدار فروش(هزارتن) | نرخ | مبلغ فروش (م.ر) | سهم در فروش |

| متانول (صادراتی) | ۷۱۵ | ۱۱,۹۳۵,۰۰۰,۰۰۰ | ۸,۵۳۳,۵۲۵ | ۷۶% |

| متانول (داخلی) | ۱۵۰ | ۸,۶۲۱,۲۵۳,۳۳۳ | ۱,۲۹۳,۱۸۸ | ۱۱% |

| اسید استیک (داخلی) | ۷۰ | ۱۰,۵۰۲,۲۵۷,۱۴۳ | ۷۳۵,۱۵۸ | ۷% |

| اسید استیک (صادراتی) | ۳۰ | ۱۴,۲۴۵,۰۰۰,۰۰۰ | ۴۲۷,۳۵۰ | ۴% |

| منواکسیدکربن | ۲۰ | ۱۰,۰۰۰,۰۰۰,۰۰۰ | ۲۰۰,۰۰۰ | ۲% |

| هیدروژن | ۶۹ | ۸۸۲,۲۷۵,۳۶۲ | ۶۰,۸۷۷ | ۱% |

| مجموع | ۱,۰۵۴ | ۱۰,۶۷۳,۷۱۷,۲۶۸ | ۱۱,۲۵۰,۰۹۸ | ۱۰۰% |

عمده فروش شرکت مربوط به متانول میباشد که قسمت اعظم آن نیز صادر میشود. در دامه به بررسی جزئیات فروش خواهیم پرداخت.

مبلغ فروش

فروش بودجه ۹۶ با افزایش ۲۲ درصدی نسبت به سال گذشته به مبلغ حدود ۱۱۰۰ میلیارد تومان برآورد شده است. شرکت در عملکرد شش ماهه توانسته ۴۵ درصد مبلغ فروش را محقق کند که در مقایسه با دوره مشابه سال قبل رشد ۳۶ درصدی دارد. با احتساب عملکرد شرکت در مهر و آبان ماه و فروش حدود ۲۵۰ میلیارد تومانی، مجموع فروش ۸ ماهه، حدود ۷۵۰ میلیارد تومان ( ۶۷ درصد بودجه ) شده است. فروش شرکت در ماه های شهریور، مهر و آبان افزایش قابل توجه داشته است.

مقدار فروش

در نمودار فوق روند مقداری فروش در بازه زمانی ۹۲ تا ۹۵ به علاوه بودجه ۹۶ نشان داده شده است. مقدار فروش بودجه ۹۶ نسبت به سال قبل تغییر چندانی نداشته است. های اخیر نشان داده شده است. در عملکرد شش ماهه ۴۷ درصدِ مقدار فروش محقق شده که در مقایسه با دوره مشابه سال گذشته ۷ درصد کمتر می باشد. با احتساب عملکرد شرکت در مهر و آبان ، ۶۴ درصد مقدار فروش محقق شده است. ( مقدار فروش هزارتن میباشد. )

نرخ متانول

با توجه به اینکه حدود ۹۰ درصد از فروش را متانول تشکیل می دهد، نمودار فوق نرخ متانول را در بازه زمانی ۹۲ تا ۹۵ را به علاوه بودجه ۹۶ نشان می دهد. برای سال ۹۶، متانول با افزایش حدود ۲۲ درصدی به قیمت حدود ۱،۱۳۰،۰۰۰ تومان در هر تن پیشبینی شده است. نرخ فروش متانول در آبان ماه حدود ۲۴ درصد بیشتر از بودجه و حدود ۱،۴۰۰،۰۰۰ به ازای هر تن بوده است. در ادامه روند نرخ فروش متانول در عملکرد ۸ ماهه نشان داده شده است.

همانطور که در نمودار نیز مشاهده می شود، متانول از مرداد ماه روند افزایشی به خود گرفته و در ماه های بعدی به نرخ های بالاتر از بودجه رسیده است. بیشترین افزایش در مهر ماه مشاهده میشود که تا حدود ۱،۴۷۰،۰۰۰ تومان در هر تن رسیده است. لازم به ذکر است، نرخ فروش متانول صادراتی شرکت بر اساس قیمت های جهانی تعیین می شود. در بودجه ۹۶ نرخ جهانی متانول ۳۱۰ دلار با دلار ۳۸۵۰ تومانی در بودجه در نظر گرفته شده است. نرخ متانول روند افزایشی داشته و تا حدود ۴۰۰ دلار رسید.

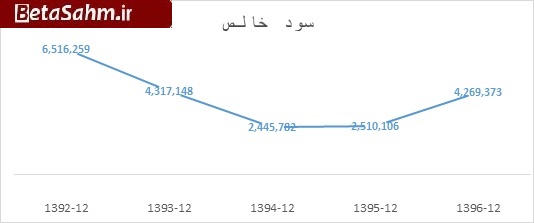

روند سودآوری

در نمودار فوق روند سودآوری در بازه زمانی ۹۲ تا ۹۵ به علاوه بودجه ۹۶ نشان داده شده است، همانطور که مشاهده میکنید، سودآوری شرکت به دلیل کاهش نرخ متانول در سال های گذشته روند نزولی داشته است.

سود سال ۹۶ ، با افزایش ۷۰ درصدی نسبت به سال ۹۵ به مبلغ حدود ۴۲۷ میلیارد تومان ( ۴،۴۹۴ ریال به ازای هر سهم ) برآورد شده است. شرکت در عملکرد شش ماهه توانسته ۵۶ درصد سود را محقق کند که در مقایسه با دوره مشابه سال گذشته، افزایش ۲۱۷ درصدی دارد.

حاشیه سود ناخالص

کاهش نرخ محصولات پتروشیمی و افزایش نرخ گاز مصرفی و سایر آیتم های بهای تمام شده، سبب شد است تا حاشیه سود شرکت روندی نزولی به خود بگیرد. این رقم از ۷۵ درصد در سال ۹۲ به ۴۸ درصد در بودجه ۹۶ کاهش یافته است.

حاشیه سود ناخالص در عملکرد شش ماهه ۵۰ درصد بوده است.

بهای تمام شده

| شرح | بودجه ۹۶ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۲,۸۶۴,۹۳۳ | ۴۹% |

| دستمزد مستقیم تولید | ۹۲,۷۹۵ | ۲% |

| سربار تولید | ۲,۹۴۸,۱۵۵ | ۵۰% |

| جمع | ۵,۹۰۵,۸۸۳ | ۱۰۰% |

سربار سهم ۵۰ درصدی و مواد مستقیم سهم ۴۹ درصدی در بهای تمام شده دارند. بیشترین قسمت سربار مربوط به حقوق و مزایا میباشد.

مواد اولیه

| شرح | واحد مقدار | مقدار | نرخ | مبلغ (م.ریال) |

| گاز طبیعی | م – متر مکعب | ۷۷۳ | ۳,۴۹۸,۴۵۷,۹۵۶ | ۲,۷۰۴,۳۰۸ |

| گاز دی اکسید کربن | هزار تن | ۲۵۰ | ۶۴۲,۵۰۰,۰۰۰ | ۱۶۰,۶۲۵ |

| مجموع | ۱,۰۲۳ | – | ۲,۸۶۴,۹۳۳ |

گاز طبیعی ماده اصلی در تولید متانول برای این مجتمع به حساب می آید. نرخ گاز طبیعی در سال ۹۶ برای هر متر مکعب ۹٫۳ سنت از قرار هر دلار ۳۳۰۰ تومان و افزایش ۱۰ درصدی تعرفه سال ۹۵ سازمان منطقه ویژه جمعا مبلغ ۳،۴۹۷ ریال برای هر متر مکعب لحاظ گردیده است.

شرکت مقدار مصرف گاز خود برای سال ۹۶ را اندکی کاهش داده است، دلیل آن هم کاهش در میزان تولید و فروش می باشد.

هزینه های مالی

منابع و مصارف ارزی

شفن بالغ بر ۲۳۰ میلیون دلار صادرات و حدود ۳۸ میلیون دلار نیز مصارف ارزی دارد. نرخ تسعیر برای هر دوی آنها ۳۸۵۰۰ ریال در نظر گرفته شده است. در مجموع ۱۹۴ میلیون دلار مازاد ارزی دارد. علاوه بر اینها شرکت مواد مستقیم مصرفی خود یعنی گاز طبیعی را بر حسب دلار و با نرخ مبادله ای ۳۳۰۰۰ ریال، دریافت می کند.

سود کارشناسی

مفروضات: نرخ فروش محصولات برای چهار ماهه باقی مانده بر اساس نرخ های فروش در آبان ماه و سایر مفروضات بدون تغییر در نظر گرفته شده است.

| صورت سود و یان | بودجه ۹۶ | کارشناسی |

| فروش | ۱۱,۲۵۰,۰۹۸ | ۱۲,۷۷۶,۳۵۵ |

| بهای تمام شده کالای فروش رفته | (۵,۹۰۵,۸۸۳) | (۵,۹۰۵,۸۸۳) |

| سود (زیان) ناخالص | ۵,۳۴۴,۲۱۵ | ۶,۸۷۰,۴۷۲ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱,۵۰۶,۶۷۲) | (۱,۵۰۶,۶۷۲) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | – | – |

| سود (زیان) عملیاتی | ۳,۸۳۷,۵۴۳ | ۵,۳۶۳,۸۰۰ |

| هزینه های مالی | (۳۶۰,۰۰۰) | (۳۶۰,۰۰۰) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۸۶۴,۳۵۱ | ۸۶۴,۳۵۱ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۴,۳۴۱,۸۹۴ | ۵,۸۶۸,۱۵۱ |

| مالیات | (۷۲,۵۲۱) | (۹۸,۰۱۳) |

| سود (زیان) خالص عملیات در حال تداوم | ۴,۲۶۹,۳۷۳ | ۵,۷۷۰,۱۳۸ |

| سود (زیان) خالص | ۴,۲۶۹,۳۷۳ | ۵,۷۷۰,۱۳۸ |

| سود هر سهم پس از کسر مالیات | ۴,۴۹۴ | ۶,۰۷۴ |

| سرمایه | ۹۵۰,۰۰۰ | ۹۵۰,۰۰۰ |

| حاشیه سود ناخالص | ۴۸% | ۵۴% |

با توجه به روند افزایشی نرخ متانول، و در صورت تداوم این نرخ ها در ماه های آینده، انتظار برای افزایش سود دور از انتظار نخواهد بود.

گروه تحلیل گری بتا سهم…