تحلیل بنیادی شرکت سیمان ارومیه ( ساروم)

معرفی

شرکت سیمان ارومیه در سال ۱۳۵۴ با سرمایه گذاری جمعی از مردم منطقه و با هدف احداث کارخانه تولید سیمان در حوزه شهرستان ارومیه تاسیس گردید عملیات احداث خط تولید و نصب ماشین آلات آن از سال ۱۳۶۴ آغاز شد. کارخانه سیمان ارومیه همزمان با یازدهمین سالگرد پیروزی انقلاب اسلامی ایران در بهمن ماه ۱۳۶۸ با تولید آزمایشی کلینکر راه اندازی گردید و از اردیبهشت ماه ۱۳۶۹ رسماً به جمع تولید کنندگان سیمان کشور پیوست. فعالیت اصلی شرکت تولید کلینکر و سیمانهای تیپ یک و پوزولانی، در بازارهای داخلی و خارجی می باشد.

سهامداران

| سهامدار/دارنده | میلیون سهم | درصد |

| شرکت سرمایه گذاری سیمان تامین-سهامی عام- | ۲۴۱ | ۶۰٫۲ |

| شرکت سرمایه گذاری تدبیر-سهامی خاص- | ۲۸ | ۶٫۹۳ |

| شرکت توسعه تجارت رفاه پردیس | ۲۰ | ۴٫۹۱ |

| شرکت سیمان فارس وخوزستان-سهامی عام- | ۱۳ | ۳٫۲۳ |

| شرکت سرمایه گذاری ملی ایران-سهامی عام- | ۱۲ | ۲٫۸۹ |

| صندوق سرمایه گذاری مشترک بورسیران | ۱۱ | ۲٫۸۵ |

| بیمه مرکزی ایران | ۸ | ۲٫۰۵ |

| شرکت سیمان سپاهان-سهامی عام- | ۷ | ۱٫۸۳ |

| شخص حقیقی | ۶ | ۱٫۳۹ |

| شرکت سیمان داراب-سهامی عام- | ۵ | ۱٫۲۹ |

| شرکت سهامی بیمه ایران-سهامی خاص- | ۵ | ۱٫۲۷ |

| شرکت سیمان بهبهان-سهامی عام- | ۴ | ۱٫۰۸ |

سرمایه شرکت ۷۰ میلیارد تومان و ارزش بازاری شرکت در حال حاضر حدود ۱۹۰ میلیارد تومان می باشد.

سود و زیان

| صورت سود و زیان | واقع ۹۵ | بودجه ۹۶ |

| فروش | ۱,۲۱۶,۵۳۹ | ۱,۵۱۱,۰۰۰ |

| بهای تمام شده کالای فروش رفته | (۹۴۹,۹۰۲) | (۱,۰۰۱,۹۰۴) |

| سود (زیان) ناخالص | ۲۶۶,۶۳۷ | ۵۰۹,۰۹۶ |

| هزینه های عمومی, اداری و تشکیلاتی | (۴۲,۶۳۸) | (۳۷,۶۳۷) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۳۲,۲۰۸) | (۲۸,۴۳۶) |

| سود (زیان) عملیاتی | ۱۹۱,۷۹۱ | ۴۴۳,۰۲۳ |

| هزینه های مالی | (۲۴,۰۴۰) | (۱۸,۱۶۲) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۸,۹۹۵ | ۱۵,۰۰۲ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱۸۶,۷۴۶ | ۴۳۹,۸۶۳ |

| مالیات | (۲۸,۵۴۷) | (۹۳,۸۳۹) |

| سود (زیان) خالص عملیات در حال تداوم | ۱۵۸,۱۹۹ | ۳۴۶,۰۲۴ |

| سود (زیان) خالص | ۱۵۸,۱۹۹ | ۳۴۶,۰۲۴ |

| سود هر سهم پس از کسر مالیات | ۲۲۶ | ۴۹۴ |

| سرمایه | ۷۰۰,۰۰۰ | ۷۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۲۲% | ۳۴% |

ساروم سود هر سهم را سود هر سهم خود برای سال ۹۶ را در آخرین پیش بینی ارائه شده با افزایش ۱۱۹ درصدی نسبت به سال گذشته، ۴۹۴ ریال به ازای هر سهم برآورد کرده است. که توانسته در عملکرد شش ماهه ۳۶۹ ریال سود به ازای هر سهم، معادل با ۷۵ درصد بودجه را محقق کند که در مقایسه با دوره مشابه سال گذشته رشد ۱۴۶ درصدی دارد.

فروش بودجه

| محصول | مقدار فروش(تن) | نرخ | مبلغ فروش (م.ر) |

| سیمان فله تیپ یک صادراتی | ۱۱,۱۹۷ | ۸۲۰,۰۴۱ | ۹,۱۸۲ |

| سیمان پاکتی پوزولانی | ۲۹۳,۲۴۱ | ۱,۰۹۹,۷۵۱ | ۳۲۲,۴۹۲ |

| سیمان فله تیپ یک ۴۲۵ – ۱ | ۵۴۷,۴۹۸ | ۱,۰۰۹,۷۵۰ | ۵۵۲,۸۳۶ |

| سیمان پاکتی تیپ یک صادراتی | ۲۹۵,۰۵۰ | ۸۳۰,۰۰۲ | ۲۴۴,۸۹۲ |

| سیمان PLC پاکتی | ۱۶۴,۳۵۷ | ۱,۰۹۹,۷۵۲ | ۱۸۰,۷۵۲ |

| سیمان پاکتی تیپ یک ۴۲۵ – ۱ | ۷۰,۹۶۹ | ۱,۱۵۹,۷۴۶ | ۸۲,۳۰۶ |

| سیمان فله پوزولانی | ۳۴,۶۹۱ | ۹۴۹,۷۵۶ | ۳۲,۹۴۸ |

| سیمان PLC فله | ۱۱,۱۷۱ | ۹۴۹,۷۸۱ | ۱۰,۶۱۰ |

| سیمان فله تیپ دو | ۴۰,۲۶۴ | ۱,۰۰۰,۰۰۰ | ۴۰,۲۶۴ |

| سیمان پاکتی تیپ دو | ۳۱,۵۶۲ | ۱,۰۹۹,۹۹۴ | ۳۴,۷۱۸ |

| مجموع | ۱,۵۰۰,۰۰۰ | – | ۱,۵۱۱,۰۰۰ |

در جدول فوق نمای کلی از مقدار، مبلغ و نرخ فروش محصولات شرکت در بودجه ۹۶ نشان داده شده است که در ادامه به بررسی جزئیات آن خواهیم پرداخت.

ترکیب فروش

در سبد فروش محصولات شرکت همانطور که مشاهده میشود، به ترتیب سیمان فله تیپ یک، سیمان پاکتی پوزولانی، سیمان پاکتی تیپ یک صادراتی و سیمان PLC پاکتی بیش از ۸۰ درصد فروش را تشکیل می دهند.

مبلغ فروش

فروش شرکت از حدود ۱۷۸ میلیارد تومان در سال ۹۳ به حدود ۱۰۵ میلیارد تومان در سال ۹۴ کاهش یافت که از جمله مهمترین دلایل آن می توان به رکود حاکم بر اقتصاد داخلی و از همه مهمتر رکود حاکم بر بازار ساختمان و طرح های عمرانی اشاره کرد. در بخش صادرات نیز شرایط اقتصادی اقلیم کردستان عراق که اصلی ترین بازار هدف صادراتی شرکت می باشد نه تنها بهبود نیافت بلکه دشوار تر نیز شد. تمام این عوامل در سال ۹۴ باعث کاهش سودآوری و فروش شرکت شد.

شرکت در سال ۹۵ همچنان گرفتار مشکلات سال گذشته بود ( رکود حاکم بر بازار ساخت و ساز و شرایط عراق ) اما همانطور که در نمودار فوق قابل مشاهده است، فروش شرکت در ۹۵ با بهبود همراه بوده که از جمله دلایل آن می توان به حذف تخفیف ها ی فروش داخلی از مهر ماه سال گذشته، کاهش و مدیریت هزینه مالی در این سال اشاره کرد.

فروش شرکت در سال های ۹۶ با افزایش ۲۴ درصدی نسبت به سال گذشته به مبلغ ۱۵۱ میلیارد تومان برآورد شده است که در عملکرد شش ماهه ۸۸٫۵ میلیارد تومان آن معادل با ۵۹ درصد بودجه محقق شده است که در مقایسه با دوره مشابه سال گذشته افزایش ۲۶ درصدی دارد. با احتساب عملکرد شرکت در مهر ماه و فروش حدود ۱۲٫۸ میلیارد تومانی در این ماه که در مقایسه با ماه های گذشته مبلغ کمتری بوده است، مجموع فروش ۷ ماهه، حدود ۱۰۰ میلیارد تومان ( ۶۷ درصد بودجه ) شده است.

مقدار فروش

در نمودار فوق روند مقداری فروش در سال های اخیر نشان داده شده است.

| محصول | تغییرات به ۹۵ | حاشیه سود ناخالص |

| سیمان فله تیپ یک صادراتی | -۹۸% | ۲۶% |

| سیمان پاکتی پوزولانی | -۱۷% | ۳۸% |

| سیمان فله تیپ یک ۴۲۵ – ۱ | ۱۳۶% | ۴۰% |

| سیمان پاکتی تیپ یک صادراتی | ۴% | ۱۳% |

| سیمان PLC پاکتی | ۹۶% | ۳۹% |

| سیمان پاکتی تیپ یک ۴۲۵ – ۱ | ۱۸% | ۳۸% |

| سیمان فله پوزولانی | ۷۵% | ۳۹% |

| سیمان PLC فله | ۲۴% | ۴۱% |

| مجموع | -۰٫۲% | ۳۴% |

در جدول فوق تغییرات مقدار فروش بودجه نسبت به سال ۹۵ و حاشیه سود ناخالص هر گروه محصول نیز آورده شده است. ترکیب فروش در بودجه ۹۶ تغییراتی داشته که از جمله این تغییرات کاهش ۹۸ درصدی سیمان فله تیپ یک صادراتی، کاهش ۱۷ درصدی سیمان پاکتی پوزولانی، افزایش ۱۳۶ درصدی سیمان فله تیپ یک و افزایش ۹۶ درصدی سیمان PLC پاکتی که مهمترین محصولات شرکت می باشند.

در بودجه، مجموع مقدار فروش تقریبا بدون تغییر در نظر گرفته شده که در عملکرد شش ماهه توانسته ۵۴ درصد کل مقدار فروش از انواع محصول را محقق کند که در مقایسه با دوره مشابه سال گذشته کاهش ۱۳ درصدی دارد.

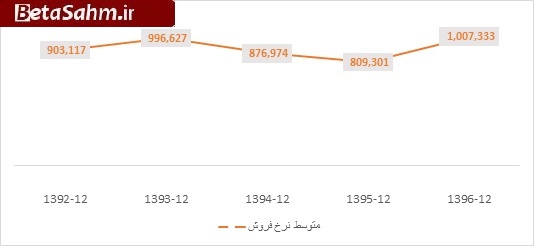

نرخ فروش

نمودار فوق بر اساس متوسط نرخ فروش محصولات شرکت در چند سال اخیر رسم شده است.

| محصول | نرخ فروش بودجه | متوسط سه ماهه | متوسط شش ماهه | متوسط هفت ماهه |

| سیمان فله تیپ یک صادراتی | ۸۲۰,۰۴۱ | ۷۸۹,۲۴۸ | ۷۸۲,۰۹۹ | ۷۸۲,۱۴۷ |

| سیمان پاکتی پوزولانی | ۱,۰۹۹,۷۵۱ | ۱,۲۸۳,۱۱۴ | ۱,۲۴۱,۵۵۵ | ۱,۲۳۶,۲۹۵ |

| سیمان فله تیپ یک ۴۲۵ – ۱ | ۱,۰۰۹,۷۵۰ | ۱,۱۴۷,۲۶۳ | ۱,۱۰۷,۲۵۸ | ۱,۱۱۱,۶۳۹ |

| سیمان پاکتی تیپ یک صادراتی | ۸۳۰,۰۰۲ | ۸۰۴,۰۲۱ | ۷۹۱,۰۸۶ | ۷۹۱,۸۲۵ |

| سیمان PLC پاکتی | ۱,۰۹۹,۷۵۲ | ۱,۲۱۸,۲۳۳ | ۱,۱۶۳,۷۰۸ | ۱,۱۶۲,۸۸۰ |

| سیمان پاکتی تیپ یک ۴۲۵ – ۱ | ۱,۱۵۹,۷۴۶ | ۱,۳۲۶,۳۴۵ | ۱,۲۸۱,۵۰۳ | ۱,۲۷۹,۰۶۸ |

| سیمان فله پوزولانی | ۹۴۹,۷۵۶ | ۱,۱۵۵,۵۰۹ | ۱,۱۱۱,۶۶۹ | ۱,۰۲۷,۷۵۶ |

| سیمان PLC فله | ۹۴۹,۷۸۱ | ۱,۱۴۴,۷۲۵ | ۱,۰۳۰,۹۱۵ | ۱,۰۳۰,۹۱۵ |

| سیمان فله تیپ دو | ۱,۰۰۰,۰۰۰ | ۱,۱۷۸,۰۳۰ | ۱,۱۳۲,۵۹۰ | ۱,۱۳۱,۵۹۲ |

| سیمان پاکتی تیپ دو | ۱,۰۹۹,۹۹۴ | – | ۱,۰۵۰,۲۷۹ | ۱,۰۸۴,۸۱۰ |

در جدول فوق نرخ فروش محصولات شرکت در بودجه، متوسط سه ماه، متوسط شش ماهه و متوسط هفت ماهه آورده شده است. نرخ فروش سیمان فله تیپ یک، سیمان پاکتی پوزولانی و سیمان PLC پاکتی در همه مقاطع بیشتر از نرخ های بودجه بوده و نرخ سیمان پاکتی تیپ ۱ صادراتی کمتر از بودجه ( این ۴ محصول بیش از ۸۰ درصد فروش را تشکیل میدهند) بوده است.

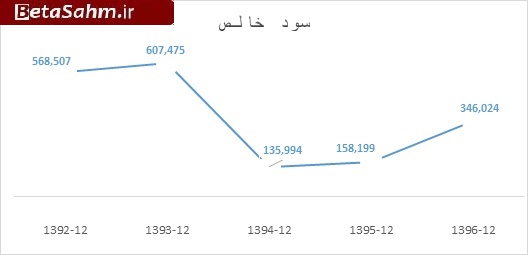

روند سودآوری

بنا به دلایلی که گفته شد، سودآوری شرکت در سال های ۹۴ و ۹۵ با افت شدیدی همراه بوده است به طوری که سود شرکت از ۶۰ میلیارد تومان تا ۱۳ میلیارد تومان کاهش پیدا کرده است.

طی برنامه ها و هماهنگی های انجمن صنفی ، تخفیفات فروش داخلی از مهر ماه سال گذشته حذف و نرخ ها به نرخ های مصوب سال ۹۳ رسید به همین دلیل شرکت سود سال ۹۶ را با افزایش به مبلغ ۳۴٫۶ میلیارد تومان پیش بینی کرده است.

.

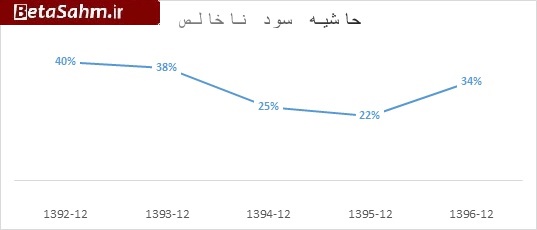

حاشیه سود ناخالص

عدم افزایش نرخ ها در سال های ۹۴ و ۹۵ متناسب با افزایش هزینه ها باعث کاهش حاشیه سود ناخالص در این سال ها شده است. اما برای سال ۹۶ بهبود حاشیه سود ناخالص و افزایش این نسبت به ۳۴ درصد پیشبینی کرده است که در عملکرد شش ماهه ۳۹ درصد بوده است.

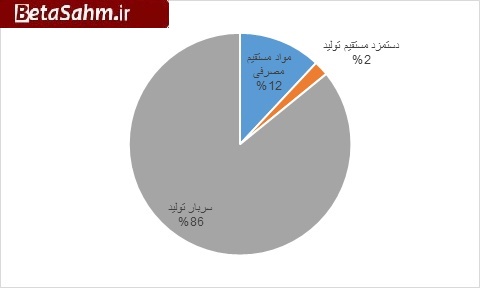

بهای تمام شده

همانطور که در نمودار نیز مشخص است عمده بهای تمام شده شرکت مربوط به سربار می شود. در بودجه ۹۶ بهای تمام شده با افزایش ۵ درصدی به مبلغ ۱۰۰ میلیارد تومان برآورد شده که در شش ماهه ۵۴ میلیارد آن اتفاق افتاده که در مقایسه با دوره مشابه کاهش ۱ درصدی دارد.

سربار

| شرح | ۲۹/۱۲/۱۳۹۶ | تغییر به ۹۵ | سهم در سربار |

| حقوق و مزایا | ۱۲۶,۵۵۳ | ۱۶% | ۱۴% |

| هزینه انرژی | ۲۹۵,۸۴۱ | -۱% | ۳۳% |

| مواد | ۱۲۵,۴۰۰ | -۱۰% | ۱۴% |

| استهلاک | ۱۷۲,۰۳۵ | ۳% | ۱۹% |

| سایر هزینهها | ۱۷۹,۹۵۷ | ۵۲% | ۲۰% |

| جمع سربار تولید | ۸۹۹,۷۸۶ | ۸% | ۱۰۰% |

هزینه انرژی بیشترین سهم را در سربار شرکت دارد. هزینه انرژی شامل هزینه برق و گاز و مازوت مصرفی می باشد. در بودجه ۹۶ برق مصرفی ۷۴۵ ریال میباشد. مفروضات گاز مصرفی در سال مورد پیش بینی هر متر مکعب ۱۱۱۰ ریال برآورد شده است . مفروضات مازوت مصرفی در سال مورد پیش بینی هر لیتر ۱۸۹۲ ریال برآورد شده است. در عملکرد شش ماهه ۴۹ درصد از سربار محقق شده است.

مواد اولیه

| شرح | مقدار(تن) | نرخ | مبلغ (م.ریال) | سهم در مصرف |

| پوزولان | ۴۸,۰۹۰ | ۲۶۴,۰۸۸ | ۱۲,۷۰۰ | ۱۰% |

| خاک رس | ۲۱۶,۰۰۰ | ۱۳,۳۶۱ | ۲,۸۸۶ | ۲% |

| سنگ آهن | ۴۰,۳۵۰ | ۳۷۶,۸۵۳ | ۱۵,۲۰۶ | ۱۲% |

| سنگ آهک | ۱,۸۷۰,۰۰۰ | ۳۵,۶۰۲ | ۶۶,۵۷۶ | ۵۳% |

| سنگ گچ | ۷۵,۰۰۰ | ۲۳۶,۱۰۷ | ۱۷,۷۰۸ | ۱۴% |

| پوزولان پایل | ۲۰,۱۷۵ | ۱۹۹,۹۵۰ | ۴,۰۳۴ | ۳% |

| ترانسپورت مواد | ۱ | ۵,۶۱۲,۰۰۰,۰۰۰ | ۵,۶۱۲ | ۴% |

| مجموع | ۲,۲۶۹,۶۱۶ | – | ۱۲۴,۷۲۲ | ۱۰۰% |

مواد اولیه حدود ۱۲ درصد از بهای تمام شده شرکت را شامل میشود، در میان مواد اولیه مصرفی نیز به ترتیب سنگ آهک، سنگ آهن و سنگ گچ بیشترین سهم را دارند. در عملکرد شش ماهه حدود ۵۳ درصد مبلغ مصرف مواد اولیه محقق شده است. در جدول زیر نرخ مواد اولیه در متوسط سه ماهه، شش ماهه و بودجه آورده شده است.

| مواد اولیه | نرخ بودجه | متوسط سه ماهه | متوسط شش ماهه |

| پوزولان | ۲۶۴,۰۸۸ | ۲۲۲,۶۰۳ | ۲۲۲,۵۸۴ |

| خاک رس | ۱۳,۳۶۱ | ۱۳,۴۴۳ | ۱۳,۳۶۶ |

| سنگ آهن | ۳۷۶,۸۵۳ | ۲۸۴,۷۵۷ | ۲۷۸,۷۱۶ |

| سنگ آهک | ۳۵,۶۰۲ | ۳۳,۶۷۲ | ۳۴,۹۲۳ |

| سنگ گچ | ۲۳۶,۱۰۷ | ۲۰۳,۵۶۴ | ۲۵۶,۶۳۰ |

| پوزولان پایل | ۱۹۹,۹۵۰ | ۲۰۴,۶۵۲ | ۱۷۲,۲۳۰ |

سنگ آهک که سهم حدود ۵۳ درصدی در مواد اولیه دارد هم در سه ماهه و هم در متوسط شش ماهه با نرخ های پایین تر از بودجه تهیه شده است سایر نیز با نرخ های پایین تر از نرخ های برآوردی در شش ماهه تهیه شده اند.

هزینه های مالی

هزینه های مالی شرکت در سال های اخیر روند کاهشی داشته و برای ۹۶ نیز با کاهش ۲۴ درصدی به مبلغ ۱٫۸ میلیارد تومان برآورد شده است که در شش ماهه ۲۷ درصد ان اتفاق افتاده است.

سود کارشناسی

| صورت سود و یان | بودجه ۹۶ | کارشناسی |

| فروش | ۱,۵۱۱,۰۰۰ | ۱,۶۲۹,۹۴۶ |

| بهای تمام شده کالای فروش رفته | (۱,۰۰۱,۹۰۴) | (۱,۰۴۰,۷۴۹) |

| سود (زیان) ناخالص | ۵۰۹,۰۹۶ | ۵۸۹,۱۹۷ |

| هزینه های عمومی, اداری و تشکیلاتی | (۳۷,۶۳۷) | (۳۷,۶۳۷) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۲۸,۴۳۶) | (۲۸,۴۳۶) |

| سود (زیان) عملیاتی | ۴۴۳,۰۲۳ | ۵۲۳,۱۲۴ |

| هزینه های مالی | (۱۸,۱۶۲) | (۱۸,۱۶۲) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۵,۰۰۲ | ۱۵,۰۰۲ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۴۳۹,۸۶۳ | ۵۱۹,۹۶۴ |

| مالیات | (۹۳,۸۳۹) | (۱۱۰,۹۲۸) |

| سود (زیان) خالص عملیات در حال تداوم | ۳۴۶,۰۲۴ | ۴۰۹,۰۳۷ |

| سود (زیان) خالص | ۳۴۶,۰۲۴ | ۴۰۹,۰۳۷ |

| سود هر سهم پس از کسر مالیات | ۴۹۴ | ۵۸۴ |

| سرمایه | ۷۰۰,۰۰۰ | ۷۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۳۴% | ۳۶% |

سود فوق با فرض فروش محصولات در ۵ ماهه باقی مانده سال بر اساس نرخ های فروش در متوسط عملکرد هفت ماهه ابتدای سال و نرخ مواد اولیه نیز بر اساس نرخ های شش ماهه در نظر گرفته شده است. سایر مفروضات همان مفروضات بودجه در نظر گرفته شده است. با توجه با مفروضات ذکر شده و تداوم این وضعیت در ادامه سال، سود پتانسیل افزایش را دارد.

گروه تحلیل گری بتا سهم…