تحلیل بنیادی شرکت نفت سپاهان ( شسپا )

معرفی

شرکت نفت سپاهان در سال ۱۳۷۷ توسط صندوق بازنشستگی کارکنان صنعت نفت با هدف ساخت روغن های پایه و سرمایه اولیه ۶۰۰ میلیارد ریال تاسیس گردید؛ پیش از آن تحت پوشش شرکت ملی نفت ایران و به نام مجتمع کارخانجات روغن سازی پالایشگاه اصفهان در دی ماه ۱۳۷۱ فعالیت خود را آغاز نموده بود، که در راستای سیاست خصوصی سازی صنایع دولتی واگذار و از آن پس به شرکت نفت سپاهان تغییر نام یافت.

سهامداران

| سهامدار/دارنده | میلیون سهم | درصد |

| شرکت گروه پتروشیمی تابان فردا-سهامی عام- | ۹۱۱ | ۸۶٫۷۹ |

| شرکت گروه توسعه مالی مهرآیندگان-سهامی عام- | ۲۷ | ۲٫۶۱ |

| شرکت.س.صندوق بازنشستگی کشوری-سهامی عام- | ۲۵ | ۲٫۳۴ |

سرمایه شرکت ۱۰۵ میلیارد تومان و ارزش بازاری شرکت در حال حاضر حدود ۸۸۵ میلیارد تومان می باشد.

سود و زیان

| صورت سود و زیان | واقعی ۹۵ | بودجه ۹۶ |

| فروش | ۱۲,۵۱۰,۹۳۵ | ۱۴,۰۵۸,۶۱۸ |

| بهای تمام شده کالای فروش رفته | (۸,۵۴۳,۱۴۷) | (۱۰,۳۹۵,۶۸۶) |

| سود (زیان) ناخالص | ۳,۹۶۷,۷۸۸ | ۳,۶۶۲,۹۳۲ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱,۷۱۵,۵۹۷) | (۱,۳۶۴,۹۵۶) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۷۳,۶۰۶) | ۱۱,۶۵۱ |

| سود (زیان) عملیاتی | ۲,۱۷۸,۵۸۵ | ۲,۳۰۹,۶۲۷ |

| هزینه های مالی | (۵۱۴,۷۵۰) | (۶۳۶,۱۱۹) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | (۴۳۱,۹۷۵) | ۸۲,۹۱۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱,۲۳۱,۸۶۰ | ۱,۷۵۶,۴۱۸ |

| مالیات | (۱۰۲,۰۹۸) | (۳۷۲,۵۴۵) |

| سود (زیان) خالص عملیات در حال تداوم | ۱,۱۲۹,۷۶۲ | ۱,۳۸۳,۸۷۳ |

| سود (زیان) خالص | ۱,۱۲۹,۷۶۲ | ۱,۳۸۳,۸۷۳ |

| سود هر سهم پس از کسر مالیات | ۱,۰۷۶ | ۱,۳۱۸ |

| سرمایه | ۱,۰۵۰,۰۰۰ | ۱,۰۵۰,۰۰۰ |

| حاشیه سود ناخالص | ۳۲% | ۲۶% |

در بودجه ۹۶ شسپا، بنابر آخرین پیش بینی ارائه شده، کاهش ۸ درصدی سود ناخالص و افزایش ۲۲ درصدی سود خالص برآورد شده است. از جمله دلایل کاهش سود ناخالص را میتوان ، افزایش ۲۲ درصدی بهای تمام شده در مقابل افزایش ۱۲ درصدی فروش دانست و از دلایل افزایش سود خالص، می توان به افزایش سایر درآمد های عملیاتی و غیرعملیاتی در مقایسه با سال گذشته اشاره کرد.

فروش بودجه

| محصول | مقدار فروش | نرخ | مبلغ فروش (م.ر) | سهم در فروش |

| انواع روانکار | ۴۱۸,۶۱۲ | ۲۶,۱۵۷,۵۴۴ | ۱۰,۹۴۹,۸۶۲ | ۷۸% |

| محصولات جانبی | ۲۳۹,۱۶۹ | ۱۲,۵۱۰,۳۶۳ | ۲,۹۹۲,۰۹۱ | ۲۱% |

| سایر | ۲,۴۱۹ | ۴۸,۲۲۸,۶۰۷ | ۱۱۶,۶۶۵ | ۱% |

| مجموع | ۶۶۰,۲۰۰ | ۱۴,۰۵۸,۶۱۸ | ۱۰۰% |

عمده فروش شرکت مربوط به انواع روانکار، با سهم ۷۸ درصدی در فروش می باشد که نمای کلی از مقدار، مبلغ و نرخ آن به همراه سایر محصولات، در جدول فوق نشان داده شده است. در ادامه به بررسی جزئیات مربوط به فروش خواهیم پرداخت.

مبلغ فروش

به همراه افت قیمت جهانی نفت و فرآورده های نفتی، مبلغ فروش شرکت دچار تنزل گردیده است. در سال ۹۵ فروش بهبود یافته است و برای سال ۹۶، افزایش ۱۲ درصدی آن پیش بینی شده است. شرکت در شش ماهه توانسته ۵۴ درصد فروش روانکار ها و ۷۳ درصد فروش محصولات جانبی و ۵۸ درصد کل فروش را محقق کند.

مقدار فروش

مقدار فروش شرکت طی سال های اخیر دچار نوسانات شدیدی بوده است. هر چند بیشترین فروش شرکت در سال ۹۴ اتفاق افتاده است اما پایین بودن نرخ های فروش باعث شده تا شرکت در این سال کمترین مبلغ فروش را نیز داشته باشد. شرکت در شش ماهه ۵۰ درصد مقدار انواع روانکار و ۶۹ درصد مقدار محصولات جانبی و ۵۷ درصد کل مقدار فروش را پوشش داده است.

روند متوسط نرخ فروش

نرخ فروش محصولات همزمان با کاهش قیمت جهانی نفت و فرآورده های نفتی دچار افت شده است. در بودجه ۹۶، افزایش ۱۶ درصدی انواع روانکار و افزایش ۱۴ درصد محصولات جانبی نسبت به سال ۹۵ برآورد شده است. در ادامه جدول مربوط به نرخ های فروش شرکت در سال ۹۶ آورده شده است.

| نرخ فروش | نرخ بودجه | متوسط سه ماهه | متوسط شش ماهه | شهریور ماه |

| انواع روانکار | ۲۶,۱۵۷,۵۴۴ | ۲۶,۷۱۰,۱۰۷ | ۲۸,۰۹۰,۲۶۴ | ۳۰,۵۶۴,۵۶۳ |

| محصولات جانبی | ۱۲,۵۱۰,۳۶۳ | ۱۲,۸۶۲,۸۱۱ | ۱۳,۳۰۷,۱۳۳ | ۱۳,۱۴۶,۵۳۳ |

همانطور که در جدول فوق نیز مشخص می باشد، نرخ های فروش شرکت در سه ماهه و شش ماهه سال جاری بالاتر از برآورد های بودجه بوده است.

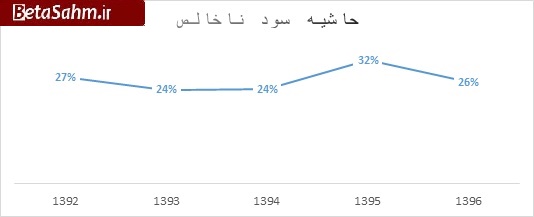

روند حاشیه سود ناخالص

در بودجه، حاشیه سود ناخالص ۲۶ درصدی برآورد شده است که در سه ماهه نیز همین مقدار بوده است.

بهای تمام شده فروش

| شرح | بودجه ۹۶ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۹,۴۵۶,۹۴۹ | ۹۰% |

| دستمزد مستقیم تولید | ۶۲,۴۵۲ | ۱% |

| سربار تولید | ۱,۰۰۴,۰۴۳ | ۱۰% |

| جمع | ۱۰,۵۲۳,۴۴۴ | ۱۰۰% |

عمده بهای تمام شده مربوط به مواد مستقیم مصرفی می باشد بنابراین تغییر در نرخ مصرف مواد مستقیم میتواند اثرات قابل توجهی بر بهای تمام شده فروش شرکت داشته باشد.

مواد مستقیم

| شرح | مقدار(تن) | مبلغ (م.ریال) | نرخ | سهم در مواد اولیه |

| لوب کات | ۵۹۳,۹۳۲ | ۶,۷۸۶,۰۸۶ | ۱۱,۴۲۵,۶۹۵ | ۷۵% |

| سایر مواد افزودنی | ۱ | ۱,۳۰۵,۳۱۱ | – | ۱۴% |

| آیزروسایکل | ۶۹,۵۴۸ | ۹۶۵,۰۷۱ | ۱۳,۸۷۶,۳۳۰ | ۱۱% |

| مجموع | ۶۶۳,۴۸۱ | ۹,۰۵۶,۴۶۸ | – | ۱۰۰% |

لوبکات ماده اصلی در تولید روغن موتور می باشد. این ماده از پالایشگاه های داخل کشور تهیه می شود. نرخ مواد اولیه نیز همگام با تغییرات نفت بوده است. افزایش نرخ نفت هم نرخ فروش محصولات و هم نرخ خرید مواد اولیه را بالا برده است. نرخ مصرف لوبکات در بودجه ۹۶ حدود ۳۱ و نرخ مصرف آیزورسایکل نیز حدود ۲۴ درصد بالا رفته است. نرخ لوبکات در سه ماهه ۴ درصد پایین تر و آیزورسایکل ۴ درصد بالاتر بوده است.

هزینه مالی

هزینه مالی ۹۶ با افزایش ۲۴ درصدی نسبت به ۹۵ به مبلغ ۶۳٫۶ میلیارد تومان برآورد شده است. هزینه مالی محقق شده سه ماهه حدود ۱۰ میلیارد تومان، معادل ۱۶ درصد میباشد که در مقایسه با دوره مشابه کاهش ۴۴ درصدی دارد.

منابع و مصارف ارزی

منابع : در بودجه ۹۶، صادرات حدود ۶۵ درصدی محصولات به مبلغ ارزی ۲۳۷٫۵ میلیون دلار با دلار ۳۸۵۰ تومانی پیش بینی شده است.

مصارف : مصارف ارزی شرکت شامل هزینه های سرمایه ای، لوازم یدکی و قطعات و سایر مصارف ارزی می باشد که در بودجه به مبلغ حدود ۵۵ میلیون دلار می باشد.

بررسی منابع و مصارف ارزی شرکت نشان می دهد تراز ارزی شرکت مبلغ قابل توجهی محصول می باشد این مبلغ در حدود ۱۸۰ میلیون دلار است نرخ تسعیر ارز برای سال ۱۳۹۶، ۳۸۵۰ تومان در نظر گرفته شده است.

با توجه به اینکه شرکت برای تهیه مواد اولیه مصرفی خود از نرخ ارز مبادله ای بهره می برند برای سال یا سالهای آتی امکان یکسانسازی نرخ ارز وجود دارد این موضوع میتوانند حاشیه سود ناخالص شرکت را به صورت قابل توجهی کاهش دهد.

طرح توسعه

| شرح | هزینه برآوردی ( معادل م. ریالی) | هزینه انجام شده (معادل م .ریالی) | تاریخ بهره برداری |

| تولید برایت استاک | ۲,۳۱۰,۰۰۰ | ۴۴,۲۸۰ | ۱۳۹۸/۱۲/۲۹ |

| تولید گریس | ۱۰۰,۰۰۰ | ۰ | ۱۳۹۶/۱۲/۲۹ |

| احداث خط پرکنی | ۴۱۱,۰۰۰ | ۵۵,۷۲۰ | ۱۳۹۶/۱۲/۲۹ |

| جمع | ۲,۸۲۱,۰۰۰ | ۱۰۰,۰۰۰ |

سود کارشناسی

سناریو ۱ : نرخ فروش محصولات بر اساس متوسط نرخ های فروش در شش ماهه ابتدای سال برای باقی سال در نظر گرفته شده است. حدود ۹۰ درصد از بهای تمام شده را مواد اولیه و ۷۵ درصد مواد اولیه را لوبکات تشکیل می دهد. نرخ لوبکات بر اساس آخرین معاملات بورس کالا در نظر گرفته شده است. سایر موارد همان مفروضات بودجه.

سناریو ۲ : نرخ فروش محصولات بر اساس نرخ های فروش در شهریور ماه، برای باقی سال در نظر گرفته شده است. سایر مفروضات همانند سناریو ۱٫

سناریو ۳ : نرخ فروش محصولات بر اساس نرخ های شهریور ماه برای باقی سال، نرخ لوبکات در بودجه بر اساس نفت ۵۰ دلار و دلار مبادله ای ۳۳۰۰ تومانی در نظر گرفته شده که در این سناریو بر اساس نفت ۵۴ دلاری و دلار ۳۴۰۰ تومانی در نظر گرفته ایم.

| صورت سود و یان | بودجه ۹۶ | سناریو ۱ | سناریو ۲ | سناریو ۳ |

| فروش | ۱۴,۰۵۸,۶۱۸ | ۱۵,۰۵۸,۲۴۰ | ۱۵,۵۵۸,۹۷۷ | ۱۵,۵۵۸,۹۷۷ |

| بهای تمام شده کالای فروش رفته | (۱۰,۳۹۵,۶۸۶) | (۱۰,۵۸۱,۶۵۱) | (۱۰,۵۸۱,۶۵۱) | (۱۰,۹۳۵,۰۶۳) |

| سود (زیان) ناخالص | ۳,۶۶۲,۹۳۲ | ۴,۴۷۶,۵۸۹ | ۴,۹۷۷,۳۲۶ | ۴,۶۲۳,۹۱۴ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱,۳۶۴,۹۵۶) | (۱,۳۶۴,۹۵۶) | (۱,۳۶۴,۹۵۶) | (۱,۳۶۴,۹۵۶) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۱۱,۶۵۱ | ۱۱,۶۵۱ | ۱۱,۶۵۱ | ۱۱,۶۵۱ |

| سود (زیان) عملیاتی | ۲,۳۰۹,۶۲۷ | ۳,۱۲۳,۲۸۴ | ۳,۶۲۴,۰۲۱ | ۳,۲۷۰,۶۰۹ |

| هزینه های مالی | (۶۳۶,۱۱۹) | (۶۳۶,۱۱۹) | (۶۳۶,۱۱۹) | (۶۳۶,۱۱۹) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۸۲,۹۱۰ | ۸۲,۹۱۰ | ۸۲,۹۱۰ | ۸۲,۹۱۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱,۷۵۶,۴۱۸ | ۲,۵۷۰,۰۷۵ | ۳,۰۷۰,۸۱۲ | ۲,۷۱۷,۴۰۰ |

| مالیات | (۳۷۲,۵۴۵) | (۵۴۵,۱۲۶) | (۶۵۱,۳۳۵) | (۵۷۶,۳۷۴) |

| سود (زیان) خالص عملیات در حال تداوم | ۱,۳۸۳,۸۷۳ | ۲,۰۲۴,۹۵۰ | ۲,۴۱۹,۴۷۸ | ۲,۱۴۱,۰۲۶ |

| سود (زیان) خالص | ۱,۳۸۳,۸۷۳ | ۲,۰۲۴,۹۵۰ | ۲,۴۱۹,۴۷۸ | ۲,۱۴۱,۰۲۶ |

| سود هر سهم پس از کسر مالیات | ۱,۳۱۸ | ۱,۹۲۹ | ۲,۳۰۴ | ۲,۰۳۹ |

| سرمایه | ۱,۰۵۰,۰۰۰ | ۱,۰۵۰,۰۰۰ | ۱,۰۵۰,۰۰۰ | ۱,۰۵۰,۰۰۰ |

| حاشیه سود ناخالص | ۲۶% | ۳۰% | ۳۲% | ۳۰% |

سود کارشناسی فوق، در صورت تداوم مفروضات مطرح شده، قابل دسترسی است.

نتیجه گیری:

شرکت نفت سپاهان تولید کننده انواع روانکار است که بخش مهمی از محصولات خود را در غالب روغن پایه صادر می کند. این شرکت در آسیا از مهمترین های صنعت خود محسوب می شود که مقاصد صادراتی عمدتا امارات و هند دارد.

شرکت سود بودجه ۹۶ خود را ۱۳۱۸ ریال به ازای هر سهم برآورد کرده که در مقایسه با سال قبل افزایش ۲۲ درصدی دارد. شسپا در سه ماهه توانسته ۲۸ درصد سود ناخالص و سود خالص را محقق کند که سود خالص محقق شده در مقایسه با دوره مشابه سال قبل افزایش ۷۳ درصدی دارد. از طرفی هزینه های مالی که رقم کاهنده سود شرکت می باشد در سه ماهه فقط ۱۶ درصد آن اتفاق افتاده است.

نرخ فروش محصولات و مواد اولیه مصرفی شرکت تا حد زیادی وابسته به قیمت جهانی نفت و نرخ دلار می باشد و نوسانات این دو می تواند سود را تحت تاثیر قرار دهد به همین دلیل به بررسی نرخ های مربوط به فروش و نرخ های خرید مواد اولیه در نیمه نخست سال ۹۶ میپردازیم، همانطور که قبلا نیز ذکر شد، نرخ فروش محصولات شرکت چه در متوسط سه ماهه و چه در ماه های بعدی و متوسط شش ماهه بالاتر از بودجه بوده است و در ماه های اخیر روند افزایش داشته است به طوری که انواع روانکار که عمده فروش را شامل می شود در شهریور ماه با اختلاف ۱۷ درصدی نسبت به بودجه به فروش رسیده است. نرخ مواد اولیه شرکت نیز تحت تاثیر قیمت نفت و نرخ دلار مبادله ای تغییر می کند. عمده ماده اولیه مورد استفاده شرکت لوبکات می باشد که در سه ماهه با نرخ ۴ درصد کمتر از بودجه تهیه شده است. نرخ مواد اولیه در بودجه شرکت بر اساس نفت ۵۰ دلار و دلار مبادله ای ۳۳۰۰ تومانی برآورد شده است که افزایش قیمت های اخیر قیمت نفت می تواند آن را تحت تاثیر قرار دهد که البته افزایش آن در معاملات بورس کالا نیز دیده می شود.

شرکت در سه ماهه از لحاظ تحقق سود عملکرد خوبی داشته در زمینه فروش نیز در شش ماهه خوب عمل کرده است و توانسته حدود ۸۰۰ میلیارد تومان از محصولات خود معادل با ۵۸ درصد بودجه را به فروش برساند. با توجه به این شرایط باید شاهد تعدیلاتی در صورت سود و زیان در پیش بینی های آتی شرکت باشیم.

گروه تحلیل گری بتا سهم…