تحلیل بنیادی به پرداخت ملت (پرداخت)

معرفی شرکت

شرکت به پرداخت ملت (سهامی خاص) با هدف توسعه ابزارهای پرداخت الکترونیکی فعالیت خود را از سال ۱۳۸۴ بعنوان ارائه دهنده خدمات پرداخت الکترونیکی (PSP(Payment Service Provider با اخذ مجوز رسمی از بانک مرکزی جمهوری اسلامی ایران آغاز نموده است، همچنین پس از تشکیل شرکت شاپرک در سال ۱۳۹۱ مجوزهای لازم جهت ادامه فعالیت از شرکت مذکور اخذ گردیده است.

فعالیت شرکت عبارت است از ارائه پشتیبانی کلیه خدمات ارائه دهندگان خدمات پرداخت ( psp ) اعم از موارد سخت افزاری، نرم افزاری، شبکه ، تعمیر و نگهداری، پشتیبانی و سایر امور مرتبط.

سرمایه شرکت در حال حاضر ۹۵ میلیارد تومان می باشد.

ترکیب سهامداران

| سهامدار/دارنده | میلیون سهم | درصد |

| شرکت گروه فن آوران هوشمندبهسازان فردا-س.خ- | ۸۶۷ M | ۹۱٫۲۵ |

جایگاه به پرداخت در صنعت

به پرداخت ملت با سهم ۲۳٫۸ درصدی در رتبه اول از لحاظ تعداد تراکنش ها در سال ۹۵ داشته است.

شرکت به پرداخت ملت از نظر مبلغ تراکنش ها نیز همانند تعداد تراکنش ها با سهم ۳۲٫۵ درصدی با اختلاف در رتبه نخست قرار دارد. ( در سال ۹۴ نیز همین جایگاه را داشته است.)

تراکنش ها از طریق ابزارهای پذیرش شامل کارتخوان های فروشگاهی، پذیرش اینترنتی و پذیرش موبایلی انجام می شود که جزئیات این تراکنش ها و سهم هر یک از شرکت های فعال در این حوزه در جدول زیر نشان داده شده است.

همانطور که در جدول فوق نیز مشاهده می شود به پرداخت ملت بیشترین سهم را در تراکنش های کارتخوان های فروشگاهی دارد که در سال ۹۵ این سهم با کاهش همراه بوده است. اما سهم به پرداخت در تراکنش های اینترنتی در سال ۹۵ افزایش قابل توجهی داشته و سهم ۲۵ درصدی از این تراکنش ها را بدست آورده و شرکت تجارت الکترونیک پارسیان را پشت سر گذاشته است.

به پرداخت در ابزار های موبایلی سهم زیادی ندارد و عمده تراکنش های موبایلی در اختیار آسان پرداخت پرشین می باشد.

در نمودار فوق نسبت اثر بخشی کارتخوان های فروشگاهی نشان داده شده است، همانطور که مشاهده می شود، به پرداخت در سال های ۹۴ و ۹۵ را داشته است. نسبت اثربخشی تعداد تراکنش ها را نسبت به تعداد پایانه های فروشگاهی نشان می دهد چنانچه این نسبت برابر با یک باشد بدین معنی است که آن شرکت توانسته است دقیقا به اندازه سهمی که در ابزارهای تراکنش دار دارد، از بازار تراکنشها به دست آورد و چنانچه مقدار شاخص بالاتر از یک باشد یعنی شرکت بیشتر از سهمی که از ابزارهای مزبور دارد، موفق به جذب تراکنش شده است.

*نمودار ها و جدول استفاده شده، از گزارش های ارائه شده توسط شاپرک گرفته شده است.

صورت سود و زیان

| صورت سود و زیان | واقعی ۹۵ | بودجه ۹۶ |

| درامد ارائه خدمات | ۴,۵۶۰,۲۰۰ | ۱۲,۴۶۸,۲۴۷ |

| هزینه ارائه خدمات | (۲,۷۳۳,۱۸۸) | (۸,۹۹۵,۱۴۹) |

| سود (زیان) ناخالص | ۱,۸۲۷,۰۱۲ | ۳,۴۷۳,۰۹۸ |

| هزینه های عمومی, اداری و تشکیلاتی | (۲۲,۷۳۱) | (۲۹,۹۵۶) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | – | – |

| سود (زیان) عملیاتی | ۱,۸۰۴,۲۸۱ | ۳,۴۴۳,۱۴۲ |

| هزینه های مالی | (۲۵۸,۶۶۲) | (۲۱۵,۰۰۰) |

| درامد حاصل از سرمایه گذاریها | – | – |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۴۵,۷۹۸ | ۶۸,۱۵۱ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱,۵۹۱,۴۱۷ | ۳,۲۹۶,۲۹۳ |

| مالیات | (۳۸۷,۴۶۷) | (۷۴۱,۶۶۶) |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | – |

| سود (زیان) خالص | ۱,۲۰۳,۹۵۰ | ۲,۵۵۴,۶۲۷ |

| سود هر سهم پس از کسر مالیات | ۱,۲۶۷ | ۲,۶۸۹ |

| سرمایه | ۹۵۰,۰۰۰ | ۹۵۰,۰۰۰ |

| حاشیه سود ناخالص | ۴۰% | ۲۸% |

به پرداخت سود خود برای سال ۹۶ را ۲،۶۷۲ ریال به ازای هر سهم برآورد کرده که با افزایش ۱۱۲ درصدی نسبت به سال گذشته همراه بوده است.

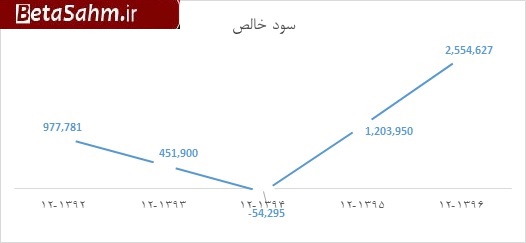

روند سودآوری

شرکت در سال ۹۴ به دلیل هزینه های مالی بالا با زیان همراه بوده است. شرکت در سال ۹۵ سود ۱۲۰ میلیارد تومانی را محقق کرده است. سود سال ۹۶ با افزایش ۱۱۲ درصدی نسبت به ۹۵ به مبلغ ۲٫۵۵ هزار میلیارد تومان برآورد شده است که در سه عملکرد سه ماهه توانسته سود ۵۰۳ ریالی را محقق کند که در مقایسه با دوره مشابه سال گذشته افزایش ۱۷۲ درصدی دارد.

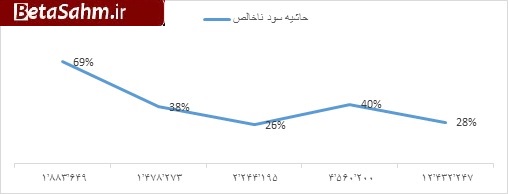

روند حاشیه سود ناخالص

حاشیه سود ناخالص د بودجه ۲۸ درصد است که نسبت به سال گذشته کاهش داشته و این کاهش برمی گردد به افزایش فروش شارژ که حاشیه سود ناخالص ۳ درصدی دارد.

قرارداد ها و درآمد های شرکت

| شرح | عملکرد ۹۵ | بودجه ۹۶ | سهم در درآمد بودجه |

| بانک ملت | ۳,۱۱۷ | ۱,۳۱۱,۶۷۰ | ۱۱% |

| خدمات همراه اول (پرداخت اول کیش) | ۲۶۸,۳۲۲ | ۱,۶۰۰,۰۰۰ | ۱۳% |

| سایر | ۴۱,۱۷۹ | ۳۶,۰۰۰ | ۰% |

| شرکت بهسازان ملت | ۱۶۵,۶۸۳ | ۸۸,۶۶۵ | ۱% |

| شبکه الکترونیک پرداخت کارت شاپرک | ۳,۶۰۷,۶۳۷ | ۴,۴۱۴,۰۶۵ | ۳۵% |

| شرکت ارتباطات سیار ( همراه اول) | – | ۲,۱۸۰,۰۰۰ | ۱۷% |

| شرکت خدماتی ارتباطی ایرانسل | ۴۵۲,۶۶۵ | ۲,۷۰۰,۰۰۰ | ۲۲% |

| شرکت خدماتی ارتباطی رایتل | ۲۱,۵۹۷ | ۱۳۷,۸۴۷ | ۱% |

| مجموع | ۴,۵۶۰,۲۰۰ | ۱۲,۴۶۸,۲۴۷ | ۱۰۰% |

درآمد شرکت در سال ۹۵ حدود ۴۵۰ میلیارد تومان بوده که ۷۹ درصد آن از محل کارمزد های دریافتی از تراکنش های شاپرک بوده است. اما در بودجه ۹۶ سهم شاپرک به ۳۵ درصد به دلیل افزایش سهم سایر درآمد های شرکت، کاهش یافته است.

به پرداخت در بودجه ۹۶ افزایش درآمد خود را تا ۱۲۴۰ میلیارد تومان برآورد کرده است، این افزایش ناشی از افزایش ۲۲ درصدی کارمزد های دریافتی از شاپرک، شناسایی ۱۳۰ میلیارد تومان از محل حق الزحمه عملکرد پایانه های فروش مربوط به بانک ملت و درآمد ۶۶۰ میلیاردی از محل فروش شارژ مستقیم ایرانسل، همراه اول و رایتل می باشد. شرکت در سه ماهه ۲۲ درصد درامد را محقق کرده است.

درآمد شرکت از محل کارمزد های شاپرک

درآمد دریافتی از شاپرک، به دلیل حاشیه سود ناخالص بالای آن، مهمترین درآمد شرکت محسوب می شود. این درآمد بر اساس تعداد و نوع تراکنش محاسبه می شود. کارمزد پذیرندگی تراکنشهای خرید با توجه به مبلغ تراکنشها حداقل ۵۰۰ ریال و حداکثر ۵۰۰، ۲ ریال تعیین شد که می بایست از بانکهای پذیرنده اخذ و پس از کسر ۲۵۰ ریال به ازای هر تراکنش بابت سهم عوامل اجرایی تسویه با پذیرندگان، مابقی بین شرکت های PSP پرداخت می شود. کارمزد تراکنش های مربوط به مانده گیری و پرداخت قبض نیز به ترتیب ۵۰ و ۷۵ تومان است.

در بودجه ۹۶ افزایش ۲۲ درصدی این درآمد به دلیل افزایش دستگاه های کارتخوان می باشد. متوسط کارمزد خرید در سال ۹۵ حدود ۱۳۰ تومان به ازای هر تراکنش بوده است.

درآمد شرکت از قرارداد بانک ملت

این درآمد ناشی از اجاره ای است که شرکت از اجاره دستگاه های کارتخوان از بانک ملت دریافت می کند در بودجه ۹۶ این درآمد به ۱۳۰ میلیارد تومان شناسایی شده که در سال های گذشته به دلیل اینکه شرکت تحت مالکیت ۱۰۰ درصدی بانک ملت بوده ، شناسایی نمی شده است.

درآمد حاصل از عقد قرارداد با شرکت بهسازان ملت.

در بودجه سال جاری درآمد حاصل از قراردادهای به پرداخت با شرکت بهسازان ملت حدود ۸۸٫۷ میلیارد ریال برآورد گردیده که نسبت به سال ۹۵ که ۱۶۵٫۷ میلیارد ریال بوده، کاهش چشمگیری داشته است. علت کاهش مذکور، عمدتا ناشی از انعقاد قرارداد فروش شارژ به طور مستقل با اوپراتورها می باشد. در سال ۹۵، بهسازان نقش واسطه را در فروش شارژ ایفا می نمود.

درآمد حاصل از فروش شارژ

فروش شارژ در بودجه ۹۶ به مبلغ ۶۶۰ میلیارد تومان برآورد شده است. این افزایش به دلیل انعقاد قرارداد های فروش شارژ به طور مستقل با اپراتور می باشد که در سال گذشته به واسطه شرکت بهسازان ملت انجام می گرفته است. حاشیه سود ناخالص فروش شارژ ۳ درصد می باشد و ۹۷ درصد از این مبلغ بهای تمام شده محسوب می شود.

بهای تمام شده

| شرح | بودجه ۹۶ | تاثیرگذاری |

| خرید شارژ | ۶,۴۱۹,۳۱۲ | ۷۱% |

| دستمزد مستقیم | ۱,۳۰۶,۶۵۳ | ۱۵% |

| سربار | ۱,۲۵۴,۲۴۴ | ۱۴% |

| جمع | ۸,۹۸۰,۲۰۹ | ۱۰۰% |

بهای تمام شده شرکت شامل بهای تمام شده خرید شارژ ، دستمزد و سربار می باشد که در بودجه ۹۶ به دلیل فروش مستقیم شارژ توسط شرکت عمده بهای تمام شده مربوط به خرید شارژ می شود.

سود کارشناسی

به پرداخت در عملکرد ۳ ماهه سود ۴۷٫۷ میلیارد تومانی را محقق کرده و توانسته ۱۹ درصد سود هر سهم را پوشش دهد. با توجه به عملکردِ شرکت در تیر و مرداد ماه، حدود ۴۹۰ میلیارد تومان درآمد برابر با ۳۹ درصد بودجه محقق شده که عملکرد نسبتا مطلوبی بوده است.

مفروضات سود کارشناسی : تعداد تراکنش ها برای سال ۹۶، بر اساس تعداد تراکنش های به پرداخت در سه ماهه اول سال و سهم هر یک از ابزار ها و نرخ کارمزد های مربوط به خرید ، پرداخت قبض و مانده گیری در سال ۹۵ محاسبه شده است. سایر مفروضات نیز ثابت فرض شده است.

| صورت سود و یان | بودجه ۹۶ | کارشناسی |

| درامد ارائه خدمات | ۱۲,۴۶۸,۲۴۷٫۰۰ | ۱۲,۵۸۵,۶۷۷٫۶۰ |

| هزینه ارائه خدمات | (۸,۹۹۵,۱۴۹) | (۸,۹۸۰,۲۰۹) |

| سود (زیان) ناخالص | ۳,۴۷۳,۰۹۸ | ۳,۶۰۵,۴۶۹ |

| هزینه های عمومی, اداری و تشکیلاتی | (۲۹,۹۵۶) | (۲۹,۹۵۶) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | – | ۶۸,۱۵۱ |

| سود (زیان) عملیاتی | ۳,۴۴۳,۱۴۲ | ۳,۶۴۳,۶۶۴ |

| هزینه های مالی | (۲۱۵,۰۰۰) | (۲۱۵,۰۰۰) |

| درامد حاصل از سرمایه گذاریها | – | – |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۶۸,۱۵۱ | – |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۳,۲۹۶,۲۹۳ | ۳,۴۲۸,۶۶۴ |

| مالیات | (۷۴۱,۶۶۶) | (۷۷۱,۴۴۹) |

| سود (زیان) خالص عملیات در حال تداوم | – | ۲,۶۵۷,۲۱۴ |

| سود (زیان) خالص | ۲,۵۵۴,۶۲۷ | ۲,۶۵۷,۲۱۴ |

| سود هر سهم پس از کسر مالیات | ۲,۶۸۹ | ۲,۷۹۷ |

| سرمایه | ۹۵۰,۰۰۰ | ۹۵۰۰۰۰ |

| حاشیه سود ناخالص | ۲۸% | ۲۹% |

همانطور که قبلا گفته شد، به پرداخت در حال حاضر در جایگاه مناسبی در صنعت قراردارد به طوری که بیشترین سهم را در تراکنش های کارتخوان های فروشگاهی و تراکنش های اینترنتی داشته است اما با توجه به ماهیت این صنعت و سریع بودن تغییرات در تکنولوژی، به نظر مهمترین مسئله این است که شرکت بتواند پا به پای تکنولوژی حرکت کند تا بتواند سهم خود را در بازار حفظ کند.

گروه تحلیلی بتا سهم…