تحلیل بنیادی توسعه خدمات دریایی و بندری سینا ( حسینا )

معرفی

بر این اساس فعالیت های شرکت در سه بخش قابل طبقه بندی است:شرکت بنیاد بارانداز(سهامی خاص) در سال ۱۳۶۶ تاسیس و فعالیت عملیاتی خود را از ابتدای سال ۱۳۶۷ آغاز نمود. با تشکیل سازمان حمل و نقل در سال ۱۳۷۰ در بنیاد مستضعفان انقلاب اسلامی، این شرکت به سازمان مذکور انتقال یافت اما عدم رضایت مشتریان و طرفهای تجاری از ارائه خدمات و متعاقب آن از دست دادن سهم بازار و عدم تناسب بین درآمد و قیمت تمام شده خدمات ارائه شده با زیان سنواتی ، عملا عملیات شرکت در بنادر جنوبی کشور از سالهای ۱۳۷۲ لغایت ۱۳۷۴ متوقف و نهایتا فعالیتهای شرکت راکد گردیدو مجدداَ از سال ۱۳۷۵ آغاز شد سازمان حمل و نقل ضمن انتقال شرکت از گروه جاده ای به گروه دریایی و با تغییر مدیریت و مشارکت با بخش خصوصی تصمیم به احیا شرکت و فعال نمودن مجدد آن گرفت. این شرکت در سال ۱۳۹۱ به نام شرکت توسعه خدمات دریایی و بندری سینا شناخته شد و نوع آن به سهامی عام تغییر یافت و در آذرماه سال ۱۳۹۲ وارد فرابورس گردید. فعالیت اصلی شرکت مطابق با اساسنامه انجام کلیه عملیات تخلیه ، بارگیری ، بارشماری و بار نویسی ،نمایندگی خطوط کشتی رانی ،دوبه کاری ، انبار داری و حفاظت کالای وارداتی و صادراتی ، خدمات گمرکی و ترخیص کالا و ارائه کلیه خدمات بندری ، اداره ترمینال های کانتینری ، احداث پایانه های بندری اختصاصی و عمومی ، مدیریت بنادر و ساخت و ساز اسکله های اختصاصی و عمومی و صادرات و واردات کالاهای مجاز مرتبط ، براساس مقررات جاری کشور است . مرکز اصلی شرکت در تهران است و در حال حاضر دارای چهار شعبه در بنادر نوشهر ، امام خمینی (ره ) ،بندر عباس و بوشهرمی باشد .در حال حاضر شرکت توسعه خدمات دریایی و بندری سینا ( سهامی عام ) جزء واحد های فرعی شرکت ره نگار پارس (هلدینگ حمل و نقل ) است و واحد تجاری نهایی گروه بنیاد مستعضعفان می باشد.

- مدیریت پایانه های کانتینری و جنرال کارگو ،فله خشک و فله مایع

- سرمایه گذاری و احداث پایانه های بندری

- تولید سامانه های مدیریت بنادر

- جایگاه شرکت در صنعت

مجموع کل تخلیه و بارگیری کانتینر (TEU) در کشور در سال ۱۳۹۵ در کلیه بنادر ۲٫۶۶ میلیون TEU بوده است که نسبت به سال قبل از آن ۲۷ درصد رشد داشته . حسینا ۵۲ درصد از کل این تخلیه و بارگیری را بر عهده داشته است و از این حیث مقام نخست را در کشور دارا می باشد.

سهامداران

| سهامدار/دارنده | میلیون سهم | درصد |

| شرکت ره نگارپارس-سهامی خاص- | ۲۳۰ | ۴۵٫۹۸ |

| بنیادمستضعفان انقلاب اسلامی | ۱۴۹ | ۲۹٫۷۵ |

| شرکت مدیریت سرمایه گذاری کوثربهمن-سهامی خاص- | ۵۱ | ۱۰٫۱۱ |

سرمایه شرکت ۵۰ میلیارد تومان و ارزش بازاری شرکت در حال حاضر حدود ۳۷۶ میلیارد تومان می باشد.

قرارداد های خدماتی

| شرح | واقعی ۹۵ | بودجه ۹۶ | تغییرات |

| انبارداری کانتینر | ۴۱۱,۵۵۳ | ۴۱۴,۳۲۸ | ۱% |

| کانتینر THC | ۱,۸۰۴,۸۱۳ | ۱,۸۰۴,۰۹۰ | ۰% |

| پایانه و اسکله نفتی | ۵۷,۱۲۹ | ۶۸,۷۶۱ | ۲۰% |

| سایر خدمات کالای عمومی | ۱۰۴,۹۲۶ | ۸۸,۹۰۱ | -۱۵% |

| سایر خدمات کانتینر | ۷۴۶,۰۵۶ | ۸۲۲,۳۳۸ | ۱۰% |

| انبارداری کالای عمومی | ۲۴۷,۹۳۱ | ۲۶۴,۲۷۰ | ۷% |

| مجموع | ۳,۳۷۲,۴۰۸ | ۳,۴۶۲,۶۸۸ | ۳% |

در جدول فوق اطلاعات مربوط به خدماتی که توسط شرکت ارائه می شود، نشان داده شده است. بودجه شرکت برای سال ۹۶ با افزایش ۳ درصدی نسبت به ۹۵ برآورد شده است. در ادامه نمودار سهم هر یک از این قرارداد ها در درآمد شرکت آورده شده است.

عمده فروش و سود شرکت (۵۲ درصد) ناشی از کانتینر THC یا همان هزینه های جابجایی بار در پایانه حاصل می شود. سایر خدمات کانتینری و انبارداری (۲۰ تا ۲۵ درصد) نیز در رده های بعدی قرار دارند.

در حال حاضر شرکت در سه بندر امام خمینی، بوشهر و نوشهر توانسته است به عنوان یک شرکت مقتدر جایگاه خود را در بازار تثبیت نماید. قراردادهای بندر بوشهر، نوشهر و ترمینال شماره ۳ و ترمینال صادراتی امام خمینی از سال ۸۲ تا ۹۲ در اختیار حسینا بود که مجدد به مدت ۲۵ سال تمدید گردیده است. به علاوه در پایانه نفتی بندر امام خمینی نیز فعال شده است. همچنین این شرکت در مناقصات بندر شهید رجایی نیز که به صورت سالیانه برگزار می شود شرکت می کند.

روند درآمدی

روند درآمدی شرکت نشان می دهد که درآمد شرکت از سال ۹۳ روند افزایشی با شیب ملایم داشته و برای سال ۹۶ نیز با افزایش ۳ درصدی به مبلغ ۳۴۶ میلیارد تومان برآورد شده است. بر اساس صورت مالی سه ماهه حسابرسی نشده، در عملکرد سه ماهه، ۲۷ درصد درآمد بودجه محقق شده که در مقایسه با مدت مشابه سال گذشته افزایش قابل توجه ۵۴ درصدی دارد. با اضافه شدن درآمد تیر ماه به عملکرد سه ماهه، در مجموع چهار ماهه درآمد ۱۳۷ میلیارد تومانی محقق شده است. ( ۳۹ درصد بودجه )

بهای تمام شده

| شرح | بودجه ۹۶ | سود ناخالص | حاشیه سود ناخالص |

| انبارداری کانتینر | ۳۱۹,۴۸۵ | ۹۴,۸۴۳ | ۲۳% |

| کانتینر THC | ۱,۳۹۱,۱۲۰ | ۴۱۲,۹۷۰ | ۲۳% |

| پایانه و اسکله نفتی | ۵۳,۰۲۱ | ۱۵,۷۴۰ | ۲۳% |

| سایر خدمات کالای عمومی | ۶۸,۵۵۱ | ۲۰,۳۵۰ | ۲۳% |

| سایر خدمات کانتینر | ۶۳۴,۰۹۸ | ۱۸۸,۲۴۰ | ۲۳% |

| انبارداری کالای عمومی | ۲۰۳,۷۷۶ | ۶۰,۴۹۴ | ۲۳% |

| مجموع | ۲,۶۷۰,۰۵۱ | ۷۹۲,۶۳۷ | ۲۳% |

در جدول فوق بهای تمام شده، سود ناخالص، و حاشیه سود ناخالص مربوط به هر قرداد نشان داده شده است. در بودجه بهای تمام شده با افزایش ۶ درصد نسبت به سال گذشته به مبلغ ۲۶۷ میلیارد تومان پیش بینی شده است.

سود و زیان

| صورت سود و زیان | واقعی ۹۵ | بودجه ۹۶ |

| درامد ارائه خدمات | ۳,۳۶۴,۸۹۸ | ۳,۴۶۲,۶۸۸ |

| هزینه ارائه خدمات | (۲,۵۱۱,۳۷۱) | (۲,۶۷۰,۰۵۱) |

| سود (زیان) ناخالص | ۸۵۳,۵۲۷ | ۷۹۲,۶۳۷ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱۰۹,۳۶۷) | (۱۲۶,۸۷۷) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | – | – |

| سود (زیان) عملیاتی | ۷۴۴,۱۶۰ | ۶۶۵,۷۶۰ |

| هزینه های مالی | (۱۱۱,۲۳۴) | (۱۱۱,۸۵۰) |

| درامد حاصل از سرمایه گذاریها | ۴۱,۸۱۸ | ۵۸,۳۴۶ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | (۱۱۴,۴۳۴) | (۱۹,۵۰۶) |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۵۶۰,۳۱۰ | ۵۹۲,۷۵۰ |

| مالیات | (۱۱۸,۷۶۰) | (۱۲۶,۹۲۲) |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | – |

| سود (زیان) خالص | ۴۴۱,۵۵۰ | ۴۶۵,۸۲۸ |

| سود هر سهم پس از کسر مالیات | ۸۸۳ | ۹۳۲ |

| سرمایه | ۵۰۰,۰۰۰ | ۵۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۲۵% | ۲۳% |

در بودجه ۹۶، سود ۹۳۲ ریالی به ازای هر سهم برآورد شده که در سه ماهه، ۲۷۳ ریال آن محقق شده است.

روند سودآوری

علی رغم روند افزایشی درآمد شرکت از سال ۹۳ ، به دلیل شدید تر بودن نرخ رشد بهای تمام شده، سود آوری با کاهش همراه بوده است. سود خالص در بودجه ۹۶ با افزایش ۵ درصدی نسبت به سال گذشته به مبلغ ۴۶٫۶ میلیارد تومان برآورد شده است که در عملکرد سه ماهه توانسته ۲۹ درصد آن را محقق کند. سود سه ماهه سال جاری در مقایسه با دوره مشابه سال گذشته افزایش ۲۶ درصدی دارد.

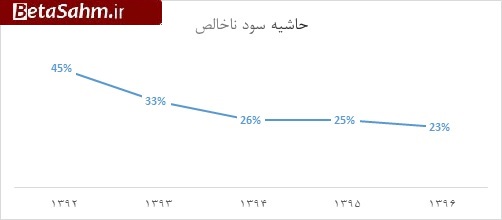

حاشیه سود ناخالص

تغییرات مبلغ فروش و بهای تمام شده فروش در سه سال اخیر منجر به بدتر شدن حاشیه سود ناخالص گردیده است. شرکت در سه ماهه حاشیه سود ناخالص ۲۵ درصدی داشته است. در ادامه با توجه به اینکه عمده درآمد از محل فعالیت های کانتینری حاصل می شود، آمار مربوط به تخلیه و بارگیری بنادر کشور آورده شده است.

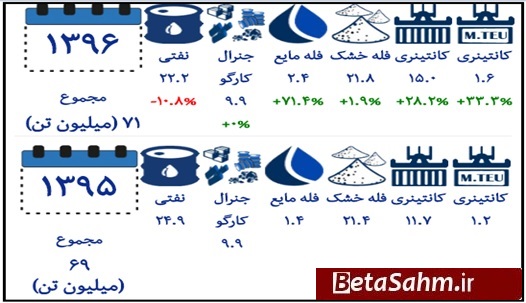

در تصویر فوق آمار مربوط به تخلیه و بارگیری در بنادر کشور از ابتدای سال تا امروز در مقایسه با مدت مشابه سال گذشته آورده شده است. همانطور که مشاهده میشود، حجم فعالیت در دوره جاری نسبت به دوره مشابه بیشتر بوده است.

| بندر | تخلیه و بارگیری | درصد تغییرات | |

| دوره ۹۵ | دوره ۹۶ | ||

| امام خمینی | ۴۵,۳۳۹ | ۶۲,۶۳۳ | ۳۸% |

| شهید رجایی | ۱,۰۱۵,۸۷۶ | ۱,۳۱۴,۴۶۵ | ۲۹% |

| بوشهر | ۵۶,۴۶۹ | ۸۶,۸۶۱ | ۵۴% |

| نوشهر | ۱۷۷ | ۳۸ | -۷۹% |

| مجموع | ۱,۱۱۷,۸۶۱ | ۱,۴۶۳,۹۹۷ | ۳۱% |

در جدول فوق آمار مربوط به عملیات کانتینری در بنادری که شرکت در آن فعالیت می کند، در دوره ۰۱/۰۱/۱۳۹۶ تا ۲۵/۰۶/۱۳۹۶ در مقایسه با دوره ۰۱/۰۱/۱۳۹۵ تا ۲۵/۰۱/۱۳۹۵ نشان داده شده است. عملیات کانتینری در سال جاری افزایش ۳۱ درصدی در مقایسه با دوره مشابه سال گذشته دارد. با توجه به نوع فعالیت شرکت ، این افزایش، شرایط را برای افزایش درآمد شرکت از محل تخلیه و بارگیری کانتینر ها و انبارداری آن ها افزایش می دهد.

ریسک های شرکت

ریسک رکود و رونق اقتصادی: رکود کل اقتصاد و به تبع آن کم شدن میزان صادرات و واردات در کشور منجر به کاهش سود در این شرکت خواهد شد.

ریسک تجاری، سیاسی و سیاستی

مشکلات کشور در سیستم بانکی و ضعف های وارده در انتقال پول، لغو پیمان ها و قراردادهای تجاری با همسکایگان به دلیل شرایط خاص سیاسی، وضع مقررات محدود کننده در امور ورادات و صادرات، همگی از ریسک های شرکت محسوب می شوند.

افزایش سرمایه

شرکت در سال ۹۵ اقدام به افزایش سرمایه شرکت از ۱۶٫۷ میلیارد تومان به ۵۰ میلیارد تومان اقدام نمود. هدف از افزایش سرمایه اجرا و تکمیل طرح های توسعه در بنادر بوشهر، نوشهر، شهید رجایی و امام خمینی (ره) عنوان شده است. عمده این طرح ها شامل: احداث پایانه نفتی، احداث سیلو، خرید ۴ دستگاه جرثقیل و موارد مشابه می باشد.

پروژه احداث محوطه کانتینری بندر شهید رجائی

این پروژه شامل احداث ۱۵ هکتار محوطه کانتینری، خرید تجهیزات مورد نیاز و بهره برداری ایجاد ساختمان ها میباشد. که به گفته هیئت مدیره این طرح هم اکنون به درآمد رسیده و در گزارشات سه ماهه درآمد حاصل از آن قابل ارائه میباشد. سهم شرکت در این بندر ۴۰ درصد میباشد، و با قرار داد فعلی، درآمد شرکت ناشی از تخلیه و بارگیری کانتینر از کشتی بوده و سهمی از انبارداری نخواهد داشت. به همین علت باید فضایی در نظر گرفته میشد که شرکت حسینا درآمد انبارداری پایداری را در این محل برای خود شناسایی میکرد، لذا فضای ۱۵ هکتاری پروژه شهید رجایی محوطه مستقلی را جهت انبارداری، تخلی و بارگیری برای شرکت مهیا میسازد. ضمنا یادآور می گردد که درآمد و هزینه های مربوط به ارائه خدمات در این ترمینال در برنامه و بودجه سال جاری پیشبینی گردیده است.

نتیجه گیری:

حسینا در عملکرد سه ماهه سال جاری ۳۰ درصد سود ناخالص، ۳۱ درصد سود عملیاتی و ۲۹ ردرصد سود هر سهم را پوشش داده است که در مقایسه با دوره مشابه سال قبل افزایش حدود ۱۰۰ درصدی از لحاظ سود ناخالص و افزایش ۲۶ درصدی از لحاظ سود هر سهم دارد. همچنین حاشیه سود ناخالص محقق شده در سه ماهه ۲۵ درصد بوده است. در ادامه نمودار درآمد از ابتدای سال نشان داده شده است.

حسینا در مجموع ۴ ماهه ۱۳۷ میلیارد تومان، برابر با ۳۹ درصد بودجه را برآورد کرده است که برای ۴ ماهه، عملکردی بهتر نسبت به برآورد بودجه بوده است. از طرفی حجم مربوط به عملیات تخلیه و بارگیری در سال جاری در مقایسه با دوره مشابه سال گذشته افزایش قابل توجهی داشته است. به نظر با این شرایط، تعدیل درآمد شرکت دور از انتظار نخواهد بود.