تحلیل بنیادی توسعه حمل و نقل ریلی ( حپارسا )

معرفی

| شرکت حمل و نقل ریلی نیرو (سهامی خاص) در مرداد ماه سال ۱۳۸۴ با هدف تامین سوخت نیروگاه های سراسر کشور و با ۱۱ شعبه در سراسر شبکه ریلی (جنوب، اراک، تهران، شمال، شمال شرق، شمال غرب، آذربایجان، خراسان، جنوب شرق، اصفهان، هرمزگان) تأسیس شد. |

نام این شرکت در سال ۹۴ به “توسعه حمل و نقل ریلی پارسیان” تغییر یافته و در همان سال نوع شرکت از سهامی خاص به سهامی عام تبدیل گردیده است. همچنین با عرضه ۵ درصد سهام این شرکت در سال ۹۵ به صورت رسمی وارد فرابورس شده است.

شرکت توسعه حمل و نقل ریلی پارسیان با مالکیت ۱۱۰۰ واگن مخزندار از نوع ۵۴۳ و ۵۴۷ هزاری، بزرگترین شرکت حمل و نقل ریلی عضو شرکت های گروه مخزندارا در سطح کشور است.

موضوع فعالیت این شرکت براساس اساسنامه، جابجایی انواع بار و مسافر با استفاده از امکانات شبکه ریلی کشور بوده و شرح خدمات آن عبارتند از : حمل و نقل ریلی انواع محصولات نفتی و غیر نفتی، شامل مواد شیمیایی، فرآورده های پتروشیمی، روغن های خوراکی و غیر خوراکی، خدمات فورواردری در حمل و نقل ترکیبی داخلی و بین المللی، خدمات گمرکی و صدور بارنامه های داخلی و بین المللی ریلی.

جایگاه شرکت در گروه مخزن داران

شرکت در بین فعالان در این صنعت با در اختیار داشتن ۴۱ درصد بازار داخلی در رده اول قرار داد. در حالیکه شرکت مالکیت ۲۹ درصد واگن ها مخزندار کشور را در اختیار دارد.

سهامداران

| نام سهامدار | تعداد سهام | درصد مالکیت |

| شرکت بین المللی توسعه ساحل و فرا ساحل نگین کیش | ۷۰,۱۹۲,۲۳۱ | ۷۰ |

| سایر | ۱۶,۵۷۲,۸۴۷ | ۱۷ |

| شرکت سرمایه گذاری نور کوثر ایرانیان | ۱,۵۰۹,۴۵۱ | ۲ |

| شرکت سرمایه گذاری تامین آتیه مسکن | ۲,۰۰۰,۰۰۰ | ۲ |

| شرکت بیمه اتکایی امین | ۲,۲۹۱,۰۵۲ | ۲ |

| شرکت دریابان جنوب ایران کیش | ۱,۷۸۸,۹۱۷ | ۲ |

| شرکت سرمایه گذاری هامون سپاهان | ۱,۷۷۸,۷۲۷ | ۲ |

| شرکت سرمایه گذاری زرین پرشیا | ۱,۳۶۶,۷۷۶ | ۱ |

| شرکت صبا تامین | ۱,۰۰۰,۰۰۰ | ۱ |

| صندوق سرمایه گذاری توسعه تعاون صبا | ۱,۴۹۹,۹۹۹ | ۱ |

| جمع | ۱۰۰,۰۰۰,۰۰۰ | ۱۰۰ |

سرمایه شرکت ۲۵ میلیارد تومان و ارزش بازاری شرکت در حال حاضر حدود ۱۴۰ میلیارد تومان می باشد.

قرارداد های خدماتی

| شرح | واقعی سال منتهی به شهریور ۹۵ | پیشبینی سال منتهی به شهریور ۹۶ | پیشبینی سال منتهی به شهریور ۹۷ |

| حمل و نقل (بهران) | ۲۲,۳۹۱ | ۱۰۲,۰۰۰ | ۱۱۸,۰۰۰ |

| صدور بارنامه (ایران گاز) | ۱۱,۸۱۴ | ۲۰,۰۰۰ | ۲۳,۰۰۰ |

| حمل و نقل (شرکت پخش) | ۱,۱۸۸,۴۱۹ | ۷۷۶,۶۶۵ | ۹۰۱,۶۵۰ |

| مجموع | ۱,۲۲۲,۶۲۴ | ۸۹۸,۶۶۵ | ۱,۰۴۲,۶۵۰ |

در جدول فوق اطلاعات مربوط به خدماتی که توسط شرکت ارائه می شود، نشان داده شده است. بودجه شرکت برای سال مالی منتهی به شهریور ۹۷ با افزایش ۱۶ درصدی درآمد به دلیل اافزوده شدن ۱۰۰ دستگاه واگن به ناوگان حمل نقل، نسبت به آخرین پیش بینی سال ۹۶ برآورد شده است. در ادامه نمودار سهم هر یک از این قرارداد ها در درآمد شرکت آورده شده است.

عمده فعالیت شرکت، حمل فرآورده های نفتی و سوخت رسانی به نیروگاه های کشور و انبار های شرکت ملی پخش فرآورده های نفتی بوده که علاوه بر حمل مازوت و گازوئیل جهت شرکت ملی پخش فرآورده های ایران، حمل روغن پایه برای شرکت نفت بهران و صدور بارنامه برای شرکت پرسی ایران گاز می باشد.

روند درآمدی

بهای تمام شده

| شرح | واقعی سال منتهی به شهریور ۹۵ | پیشبینی سال منتهی به شهریور ۹۶ | پیشبینی سال منتهی به شهریور ۹۷ | حاشیه سود ناخالص |

| حمل و نقل (بهران) | – | ۶۷,۳۲۰ | ۷۸,۰۰۰ | ۳۴% |

| صدور بارنامه (ایران گاز) | – | ۱۸,۰۰۰ | ۲۱,۰۰۰ | ۹% |

| حمل و نقل (شرکت پخش) | – | ۵۹۸,۷۵۳ | ۶۹۸,۶۵۶ | ۲۳% |

| مجموع | ۹۲۲,۲۳۸ | ۶۸۴,۰۷۳ | ۷۹۷,۶۵۶ | ۲۳% |

در جدول فوق بهای تمام شده و حاشیه سود ناخالص مربوط به هر قرداد وجود دارد. در بودجه ۹۷ ، افزایش ۱۵ درصدی بهای تمام شده برآورد شده است.

روند سودآوری

سود مربوط به سال ۹۶ و ۹۷ پیش بینی می باشند. سود سال مالی منتهی به شهریور ۹۷ با رشد ۱۷ درصدی نسبت به پیشبینی سال ۹۶ ،به دلیل افزوده شدن ۱۰۰ واگن به ناوگان حمل و نقل شرکت به مبلغ حدود ۱۹٫۶ میلیارد تومان برآورد شده است.

حاشیه سود ناخالص

حاشیه سود ناخاص ۲۳ درصدی برای سال های ۹۶ و ۹۷ برآورد شده است. شرکت در ۹ ماهه سال منتهی به شهریور ۹۶ ، حاشیه سود ناخالص ۲۵ درصدی داشته است.

بررسی بودجه ۹۶

| صورت سود و زیان | پیشبینی منتهی به شهریور ۹۶ | عملکرد ۹ ماهه | پوشش ۹ ماهه |

| درامد ارائه خدمات | ۸۹۸,۶۶۵ | ۶۷۲,۱۷۲ | ۷۵% |

| هزینه ارائه خدمات | (۶۹۲,۷۷۳) | (۵۰۲,۶۰۳) | ۷۳% |

| سود (زیان) ناخالص | ۲۰۵,۸۹۲ | ۱۶۹,۵۶۹ | ۸۲% |

| هزینه های عمومی, اداری و تشکیلاتی | (۲۴,۲۵۴) | (۱۹,۸۳۵) | ۸۲% |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | – | – | |

| سود (زیان) عملیاتی | ۱۸۱,۶۳۸ | ۱۴۹,۷۳۴ | ۸۲% |

| هزینه های مالی | – | – | |

| درامد حاصل از سرمایه گذاریها | ۲۲,۰۰۰ | ۱۲,۸۷۸ | ۵۹% |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۴,۵۰۰ | ۵۲۵ | ۱۲% |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۲۰۸,۱۳۸ | ۱۶۳,۱۳۷ | ۷۸% |

| مالیات | (۴۱,۲۰۶) | (۳۳,۸۰۸) | ۸۲% |

| سود (زیان) خالص عملیات در حال تداوم | ۱۶۶,۹۳۲ | ۱۲۹,۳۲۹ | ۷۷% |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | – | |

| سود (زیان) خالص | ۱۶۶,۹۳۲ | ۱۲۹,۳۲۹ | ۷۷% |

| سود هر سهم پس از کسر مالیات | ۶۶۸ | ۵۱۷ | ۷۷% |

| سرمایه | ۲۵۰,۰۰۰ | ۲۵۰,۰۰۰ | ۱۰۰% |

| حاشیه سود ناخالص | ۲۳% | ۲۵% |

شرکت در عملکرد ۹ ماهه سال منتهی به شهریور ۹۶، توانسته ۸۲ درصد سود ناخالص و ۸۲ درصد سود عملیاتی و ۷۷ درصد سود هر سهم را محقق کند که برای ۹ماهه عملکرد خوبی است. با در نظر گرفتن عملکرد شرکت در ماه های تیر و مرداد، حدود ۸۴ میلیارد از ۹۰ میلیارد تومان (۹۳ درصد بودجه) بودجه در ۱۱ ماهه محقق شده است که نشان می دهد شرکت از این لحاظ مشکلی نخواهد داشت و می تواند به بودجه دست پیدا کند. لازم به ذکر است، سود خالص از حدود ۲۶٫۹ میلیارد تومان در اولین پیشبینی برای سال ۹۶ به حدود ۱۶٫۷ میلیارد تومان در آخرین پیشبینی، کاهش یافته است. کاهش ظرفیت پیشبینی شده از ۱،۱۵۰،۰۰۰ تن کیلومتر به ۹۰۵،۰۰۰ تن کیلومتر، کاهش سیر واگن ها به علت تاخیر در تخلیه و بارگیری و نرسیدن به موقع کشتی به بنادر کشور برای صادرات مازوت بوده است و همچنین عدم افزایش سنواتی نرخ حمل از طرف شرکت ملی پخش فرآورده های نفتی ایران، از جمله دلایل این کاهش می باشد.

بررسی سود و زیان ۹۷

| صورت سود و زیان | پیشبینی سال منتهی به شهریور ۹۶ | پیشبینی سال منتهی به شهریور ۹۷ |

| درامد ارائه خدمات | ۸۹۸,۶۶۵ | ۱,۰۴۲,۶۵۰ |

| هزینه ارائه خدمات | (۶۹۲,۷۷۳) | (۷۹۷,۶۵۶) |

| سود (زیان) ناخالص | ۲۰۵,۸۹۲ | ۲۴۴,۹۹۴ |

| هزینه های عمومی, اداری و تشکیلاتی | (۲۴,۲۵۴) | (۲۶,۲۹۰) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | – | – |

| سود (زیان) عملیاتی | ۱۸۱,۶۳۸ | ۲۱۸,۷۰۴ |

| هزینه های مالی | – | – |

| درامد حاصل از سرمایه گذاریها | ۲۲,۰۰۰ | ۱۴,۰۰۰ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۴,۵۰۰ | ۱۳,۴۰۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۲۰۸,۱۳۸ | ۲۴۶,۱۰۴ |

| مالیات | (۴۱,۲۰۶) | (۵۰,۱۹۸) |

| سود (زیان) خالص عملیات در حال تداوم | ۱۶۶,۹۳۲ | ۱۹۵,۹۰۶ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | – |

| سود (زیان) خالص | ۱۶۶,۹۳۲ | ۱۹۵,۹۰۶ |

| سود هر سهم پس از کسر مالیات | ۶۶۸ | ۷۸۴ |

| سرمایه | ۲۵۰,۰۰۰ | ۲۵۰,۰۰۰ |

مفروضات بودجه ۹۷ :

- با توجه به افزایش ۱۰۰ دستگاه واگن از دی ماه سال جاری، میزان سیر ۱،۰۵۰ میلیون تن کیلومتر درنظر گرفته شده است.

- نرخ کرایه حمل با توجه به نرخ میانگین سال مالی جاری ۹۹۳ ریال برای هر تن کیلومتر در نظر گرفته شده است.

- نرخ هزینه حق دسترسی و لکوموتیو برای واگنهای قبلی با توجه به نرخ میانگین سال مالی جاری برای هر تن کیلومتر ۶۲۳ ریال و برای ۱۰۰ واگن جدید با توجه به معافیت نرخ حق دسترسی، فقط ۲۵۰ ریال برای هزینه لکوموتیو در نظر گرفته شده است.

- با توجه به ورود قطعات سیستم ترمز از خارج از کشور پیش بینی می گردد کل ۱۰۰ دستگاه واگن خریداری شده از اوایل زمستان امسال به بهره برداری کامل برسد.

- افزایش درآمد های غیرعملیاتی بابت افزایش سود سپرده های بانکی و پیش بینی فروش یک دستگاه ساختمان در سال مالی جاری می باشد.

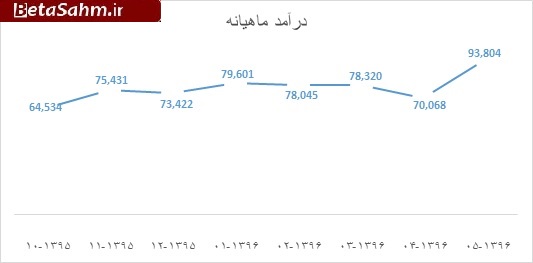

روند درآمد ماهیانه

عملکرد شرکت در مرداد ماه قبل توجه است، باید دید آیا این عملکرد در ماه های آینده تکرار خواهد شد.

نتیجه گیری:

مهمترین موضوعی که می تواند سود سال ۹۷ را تحت تاثیر قرار دهد، اضافه شدن ۱۰۰ واگن جدید به ناوگان حمل و نقل شرکت می باشد. شرکت در سال جاری اقدام به خرید ۱۰۰ واگن جدید به مبلغ ۲۳۰ میلیارد تومان نموده است که ۱۵۰ میلیارد تومان از طریق افزایش سرمایه و ۸۰ میلیارد تومان از منابع داخلی شرکت تامین شده است. زمان بهره برداری کامل از این واگن ها از ابتدای دی ماه سال جاری برآورد شده است. با اضافه شدن این واگن ها، تعداد واگن های تحت مالکیت شرکت به ۱۲۰۰ دستگاه خواهد رسید. در ادامه جدول مربوط به عملکرد شرکت بر اساس تن کیلومتر نشان داده شده است.

| سال مالی | تن کیلومتر |

| ۹۰-۹۱ | ۷۸۳,۱۳۹,۵۵۰ |

| ۹۱-۹۲ | ۱,۰۴۳,۰۵۳,۵۸۷ |

| ۹۲-۹۳ | ۱,۰۸۲,۵۶۴,۲۶۸ |

| ۹۳-۹۴ | ۱,۰۰۸,۴۱۷,۴۵۰ |

| ۹۴-۹۵ | ۱,۱۸۶,۴۵۰,۹۱۵ |

| ۹۵-۹۶ | ۹۰۵,۰۰۰,۰۰۰ |

| ۹۶-۹۷ | ۱,۰۵۰,۰۰۰,۰۰۰ |

روند عملکردی شرکت تقریبا تا سال مالی منتهی به شهریور ۹۵ روند افزایشی داشته که بیشترین مقدار آن نیز در همین سال بوده است. اطلاعات مربوط به سال مالی منتهی به شهریور ۹۶ و شهریور ۹۷ ، به صورت پیش بینی می باشد. عملکرد سال ۹۷ با توجه به اضافه شدن ۱۰۰ واگن ، برآورد شده است. در ادامه با مفروضات زیر ، درآمد برای سال ۹۷ محاسبه شده است.

مفروضات: ظرفیت ۱۲۰۰ واگن، درصد ناوگان آماده به کار ۰٫۹ ، ظرفیت واگن ۵۵٫۵ تن، تعداد روز سال بر اساس ۹ ماهه ای که ۱۰۰ واگن به ناوگان اضافه شده است و سه ماهه ابتدای سال بر اساس بودجه شرکت، نرخ حمل ۹۹۳ ریال برای هر تن.

با توجه به مفروضات فوق، میزان سیر از ۱۰۵۰ میلیون تن کیلومتر در بودجه تا حدود ۱،۱۵۰ میلیون تن افزایش خواهد یافت که موجب افزایش ۱۰ درصدی درآمد می شود.

گروه تحلیلی بتا سهم…