تحلیل بنیادی زرین معدن آسیا ( فزرین )

معرفی

| شرکت زرین معدن آسیا (سهامی عام)در سال ۱۳۸۳ به عنوان یکی از بزرگترین تولید کنندگان کنسانتره سرب و روی در خاورمیانه آغاز به کار نمود. این شرکت تنها شرکت فرآوری کشور می باشد که موفق به تولید کنسانتره روی پرعیار از خاکهای کم عیار و باطله معدن انگوران به روش فلوتاسیون روی اکسیده گردیده است . همچنین شرکت موفق به فرآوری خاک مخلوط سولفوره معدن انگوران و معادن متفرقه گردیده است به نحوی که چهار محصول روی اکسیده ، روی سولفوره ، سرب اکسیده ، سرب سولفوره را تولید می نماید . ظرفیت اسمی سالیانه کارخانه برای کنسانتره روی اکسیده با عیار ۲۵-۴۰ درصد ۲۶۵۰۰۰ تن و برای کنسانتره سرب اکسیده و سولفوره ۵۶-۶۰ درصد در حدود ۳۶۰۰۰ تن می باشد. |

سرمایه شرکت ۳۰ میلیارد تومان و ارزش بازاری در حال حاضر حدود ۱۶۳ میلیارد تومان می باشد.

سهامداران

| سهامدار/دارنده | میلیون سهم | درصد |

| شخص حقیقی | ۴۰ | ۲۲ |

| شرکت سرمایه گذاری صنعت ومعدن اعتمادایرانیان-س | ۲۶ | ۱۴٫۵ |

| شخص حقیقی | ۱۹ | ۱۰٫۴۹ |

| شخص حقیقی | ۱۸ | ۱۰ |

| شرکت صنعتی ومعدنی کیمیای زنجان گستران-سهامی خا | ۱۶ | ۹٫۱۳ |

| شرکت بین المللی تحقیقات صنعت ومعدن آیرما-سهامی | ۸ | ۴٫۶۶ |

| موسسه بنیادنیکوکاری جمیلی | ۷ | ۴٫۱۲ |

سود و زیان

| صورت سود و یان | واقعی ۹۵ | بودجه ۹۶ |

| فروش | ۶۵۷,۰۶۳ | ۸۱۳,۳۸۱ |

| بهای تمام شده کالای فروش رفته | (۴۹۸,۷۵۵) | (۶۳۴,۱۵۴) |

| سود (زیان) ناخالص | ۱۵۸,۳۰۸ | ۱۷۹,۲۲۷ |

| هزینه های عمومی, اداری و تشکیلاتی | (۲۱,۹۴۳) | (۲۵,۹۴۰) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۲۶,۱۷۶ | ۳۱,۳۱۳ |

| سود (زیان) عملیاتی | ۱۶۲,۵۴۱ | ۱۸۴,۶۰۰ |

| هزینه های مالی | (۸۳۲) | (۱,۰۱۹) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۴۴,۳۹۲ | ۳۹,۵۳۱ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۲۰۶,۱۰۱ | ۲۲۳,۱۱۲ |

| مالیات | (۱۸,۲۴۹) | (۳۲,۶۴۲) |

| سود (زیان) خالص عملیات در حال تداوم | ۱۸۷,۸۵۲ | ۱۹۰,۴۷۰ |

| سود (زیان) خالص | ۱۸۷,۸۵۲ | ۱۹۰,۴۷۰ |

| سود هر سهم پس از کسر مالیات | ۶۲۶ | ۶۳۵ |

| سرمایه | ۳۰۰,۰۰۰ | ۳۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۲۴% | ۲۲% |

فزرین سود سال ۹۶ را با افزایش حدود ۲ درصدی نسبت به سال گذشته، ۶۳۵ ریال به ازای هر سهم برآورد کرده است. شرکت در عملکرد سه ماهه توانسته، ۲۹ درصد سود عملیاتی و ۲۶ درصد سود خالص را پوشش دهد.

روند سودآوری

سودآوری شرکت در سال های ۹۳ و ۹۴ به دلیل کاهش شدید قیمت جهانی روی ( کاهش از حدود ۲۴۰۰ دلار به ۱۴۵۰ دلار در سال ۹۴ )، افت داشته، به طوری که سود خالص از ۱۴٫۴ میلیارد تومان در سال ۹۲ به حدود ۷٫۶ میلیارد تومان در سال ۹۴ رسیده است. برای سال ۹۶ سود خالص ۱۹ میلیارد تومانی برآورد شده که شرکت در سه ماهه حدود ۵ میلیارد تومان ( ۱۶۶ ریال به ازای هر سهم ) آن را محقق کرده است.

فروش بودجه

| محصول | مقدار فروش (تن) | نرخ(ریال/تن) | مبلغ فروش (م.ر) | سهم در فروش |

| کنسانتره روی | ۷۳,۴۹۹ | ۹,۴۰۴,۷۲۷ | ۶۹۱,۲۳۸ | ۸۵% |

| کنسانتره سرب | ۲,۶۴۷ | ۳۸,۸۱۹,۴۱۸ | ۱۰۲,۷۵۵ | ۱۳% |

| کانه آرایی | ۳۸,۷۷۶ | ۵۰۰,۰۰۰ | ۱۹,۳۸۸ | ۲% |

| مجموع | ۱۱۴,۹۲۲ | ۸۱۳,۳۸۱ | ۱۰۰% |

محصول اصلی فزرین کنسانتره روی می باشد و حدود ۸۵ درصد درآمد فروش شرکت را تشکیل می دهد. تمام کسانتره روی در داخل و تمام کنسانتره سرب که سهم حدود ۱۳ درصدی در فروش دارد، صادر می شود. در ادامه به بررسی جزئیات مربوط به فروش خواهیم پرداخت.

روند مبلغ فروش

فروش شرکت در سال های ۹۳ و ۹۴ با کاهش همراه بوده اما در سال ۹۵ به مبلغ حدود ۶۶ میلیارد تومان رسیده است. برای سال ۹۶ نیز فرش با افزایش ۲۴ درصدی به مبلغ ۸۱٫۳ میلیارد تومان برآورد شده است. شرکت در عملکرد سه ماهه فروش حدود ۱۷٫۲ میلیارد تومانی داشته و توانسته ۲۱ درصد کل فروش و ۲۵ درصد فروش کنسانتره روی را پوشش دهد که در مقایسه با دوره مشابه سال قبل عملکرد بهتری بوده است. با احتساب عملکرد در تیرماه و مرداد ماه، فروش شرکت در ۵ ماهه به مبلغ حدود ۳۵ میلیارد تومان ( ۴۳ درصد بودجه ) می رسد. با احتساب فروش در تیر و مرداد ماه، شرکت توانسته ۴۵درصد مبلغ فروش روی و ۳۷ درصد فروش سرب را محقق کند.

مقدار فروش

مقدار فروش نیز در سال های ۹۳ و ۹۴ ، همانند مبلغ فروش کاهش داشته است. در بودجه ۹۶ کاهش ۱۲ درصدی مقدار کنسانتره روی و کاهش ۸ درصدی مجموع مقدار فروش برآورد شده است. شرکت در عملکرد سه ماهه، با فروش حدود ۱۴٫۸ هزار تن کنساتره روی، ۲۰ درصد مقدار فروش کنساتره روی را محقق کرده است. مقدار فروش در مقایسه با دوره مشابه سال قبل کمتر بوده است. با احتساب فروش در تیر و مرداد ماه، شرکت توانسته ۳۸ درصد فروش روی و ۴۱ درصد فروش سرب را محقق کند.

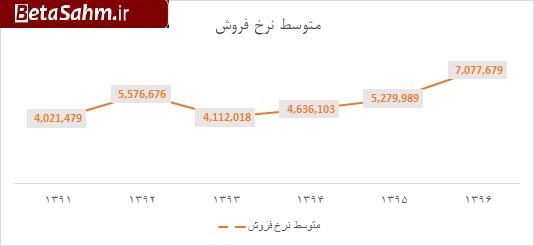

نرخ فروش

در نمودار فوق، روند متوسط نرخ های فروش شرکت در چند سال اخیر آورده شده است. مبنای برآورد قیمت تمام شده و نرخ فروش هر تن محصولات داخلی و خارج، نرخ LME روی در بازار بورس فلزات لندن به مبلغ ۲۵۰۰ دلار می باشد. می باشد. نرخ ریالی کنسانتره روی در بودجه حدود ۹۴۰،۰۰۰ تومان در هر تن در نظر گرفته شده است. متوسط نرخ های فروش در متوسط ۵ ماهه حدود ۱،۱۲۰،۰۰۰ تومان در هر تن بوده است. در ادامه نمودار یکساله و پنج ساله نرخ LME روی آورده شده است.

نمودار فوق مربوط به روند قیمتی روی در ۵ ساله اخیر می باشد، نرخ روی در سال ۲۰۱۶ به کمترین مقدار در ۵ سال اخیر رسیده است.

در نمودار فوق روند قیمتی یکساله نرخ روی نشان داده شده است. از ابتدای سال ۲۰۱۷ ، در اکثر اوقات قیمت بالاتر از ۲۵۰۰ دلار بوده و در حال حاضر به بیشترین قیمت های یکسال اخیر، در حدود ۳۱۲۰ دلار رسیده است. فزرین نرخ فروش خود را بر اساس ۲۵۰۰ دلار پیش بینی کرده است.

بهای تمام شده فروش

| شرح | بودجه ۹۶ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۵۲۱,۹۳۲ | ۸۳% |

| دستمزد مستقیم تولید | ۴۲,۷۱۲ | ۷% |

| سربار تولید | ۶۷,۵۶۸ | ۱۱% |

| جمع | ۶۳۲,۲۱۲ | ۱۰۰% |

عمده بهای تمام شده شرکت را مواد مستقیم مصرفی تشکیل می دهد و دستمزد و سربار سهم ناچیزی دارند.

مواد مستقیم

| شرح | مقدار مصرف | نرخ مصرف | مبلغ مصرف | سهم در مصرف |

| خاک معدنی | ۲۴,۸۴۱ | ۹,۵۰۵,۴۵۵ | ۲۳۶,۱۲۵ | ۴۵% |

| مخلوط کم عیار | ۵۹,۳۰۰ | ۲,۲۵۳,۴۷۴ | ۱۳۳,۶۳۱ | ۲۶% |

| خاک معدنی متوسط عیار | ۲۲,۳۳۰ | ۶,۸۱۴,۸۶۸ | ۱۵۲,۱۷۶ | ۲۹% |

| مجموع | ۱۰۶,۴۷۱ | ۵۲۱,۹۳۲ | ۱۰۰% |

شرکت برای تهیه مواد اولیه خود هم از خاک معدنی سهمیه ای و هم از خاک غیر سهمیه ای ( آزاد ) استفاده می کند. مواد اولیه عمده مورد نیاز شرکت از معادن انگوران بر اساس جدول ارائه شده، توسط شرکت تهیه و تولید مواد معدنی ایران ( ایمپاسکو ) به صورت سهمیه بندی و با توجه به عیار روی و سرب موجود در ماده معدنی و قیمت سرب و روی در بازار بورس لندن LME نرخ دلار تعیین می شود. با توجه به این که عیار خک های دریافتی متفاوت می باشد و محاسبه بهای تمام شده خاک ها تا اعلام شرکت مقدور نیست، نمی توان در مورد بهای تمام شده خیلی دقیق اظهار نظر کرد.

منابع و مصارف ارزی

شرکت هیچگونه مصارف ارزی ندارد و تمام مواد اولیه خود را نیز از داخل تهیه می کند. منابع ارزی شرکت، حاصل از صادرات کنسانتره سرب می باشد. در بودجه ۹۶، صادرات حدود ۲٫۷۴ میلیون دلاری سرب با نرخ تسعیر ۳۷۵۰ تومان برآورد شده است. نرخ سرب بر اساس نرخ LME سرب ۲۰۰۰ دلار (نرخ هر تن شمش سرب) بعد از کسر هزینه استحصال (تبدیل کنسانتره سرب به شمش سرب) و با توجه به میانگین عیار برآوردی کنسانتره سرب بدست آمده است.

نتیجه گیری

نرخ فروش شرکت بر اساس نرخ LME روی ۲۵۰۰ دلاری در بودجه تعیین شده است. اما قیمت روی در ماه های اخیر روند افزایشی داشته و به بیش از ۳۰۰۰ دلار در هر تن نیز رسیده است. نرخ فروش کنسانتره روی شرکت نیز در پنج ماهه بالاتر از نرخ برآوردی بودجه بوده است. با در نظر گرفتن متوسط نرخ های فروش شرکت در ۵ ماهه و تداوم این نرخ ها در باقی سال ، فروش شرکت حدود ۱۲ میلیارد تومان ( ۱۵ درصد ) نسبت به بودجه افزایش خواهد داشت. شرکت در عملکرد سه ماهه ۱۶۶ ریال سود به ازای هر سهم را محقق کرده و توانسته ۳۳ درصد سود ناخالص، ۲۹ درصد سود عملیاتی و ۲۶ درصد سود خالص را پوشش دهد که عملکرد مناسبی بوده و در صورت تداوم این شرایط، دستیابی به بودجه و حتی تعدیل مثبت قابل انتظار است.

گروه تحلیلی بتا سهم…