تحلیل بنیادی شرکت کابل البرز ( بالبر )

معرفی شرکت

شرکت کابل البرز در سال ۱۳۶۲ به صورت شرکت سهامی خاص تاسیس و به ثبت رسید. در سال ۷۱ به سهامی عام تبدیل و در سال ۷۲ در بورس اوراق بهادار پذیرفته شد. کارخانه این شرکت در شهر صنعتی البرز (قزوین) و در زمینی به مساحت ۱۲۰۰۰۰ متر مربع احداث شده است و زیر بنای سالن تولید و انبار های سرپوشیده آن حدود ۳۰۰۰۰ متر مربع میباشد. ظرفیت فعلی کارخانه سالیانه ۱۶۰۰۰ تن مس و ۴۰۰۰ تن آلومنیوم می باشد.

سرمایه شرکت ۳۱٫۶۹ میلیارد تومان و ارزش بازار در حال حاضر ۷۹٫۵ میلیارد تومان می باشد.

ترکیب سهامداران

| سهامدار/دارنده | میلیون سهم | درصد |

| شرکت آفرنگان کابل-سهامی خاص- | ۲۲۹ | ۷۲٫۳۳ |

| FIN SANIL ELECTRIC CO.,LTD | ۴۸ | ۱۵٫۱۱ |

| شخص حقیقی | ۹ | ۲٫۸۵ |

صورت سود و زیان

| صورت سود و یان | واقعی سال منتهی به ۳۱/۰۶/۱۳۹۵ | بودجه سال منتهی به ۳۱/۰۶/۱۳۹۶ |

| فروش | ۹۸۳,۱۶۹ | ۱,۱۰۰,۴۳۴ |

| بهای تمام شده کالای فروش رفته | (۸۹۸,۱۴۱) | (۹۷۹,۸۰۰) |

| سود (زیان) ناخالص | ۸۵,۰۲۸ | ۱۲۰,۶۳۴ |

| هزینه های عمومی, اداری و تشکیلاتی | (۷۴,۸۷۳) | (۶۰,۵۹۵) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۷,۹۹۳ | ۷,۴۴۳ |

| سود (زیان) عملیاتی | ۱۸,۱۴۸ | ۶۷,۴۸۲ |

| هزینه های مالی | (۷۰,۱۳۱) | (۶۰,۰۰۰) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۷۹,۵۱۳ | ۲,۱۳۳ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۲۷,۵۳۰ | ۹,۶۱۵ |

| مالیات | – | (۱,۶۸۳) |

| سود (زیان) خالص عملیات در حال تداوم | ۲۷,۵۳۰ | ۷,۹۳۲ |

| سود (زیان) خالص | ۲۷,۵۳۰ | ۷,۹۳۲ |

| سود هر سهم پس از کسر مالیات | ۸۷ | ۲۵ |

| سرمایه | ۳۱۶,۹۲۰ | ۳۱۶,۹۲۰ |

| حاشیه سود ناخالص | ۹% | ۱۱% |

بالبر در آخرین پیشبینی خود بر اساس عملکرد ۹ ماهه سود سال منتهی به ۳۱ شهریور ۹۶ را ۲۵ ریال به ازای هر سهم برآورد کرده است. شرکت در سال گذشته سود ۱۲۱ ریالی داشته که البته فقط ۵۷ ریال آن عملیاتی بوده است. آخرین پیش بینی که بر اساس عملکرد ۹ ماهه می باشد نسبت به پیش بینی بر اساس عملکرد شش ماهه بدون تغییر ، نسبت به پیش بینی های سه ماهه رشد ۱۲ ریالی داشته است. این افزایش ناشی از برآورد کاهش هزینه مالی و افزایش درآمد های غیر عملیاتی می باشد و فروش بدون تغییر بوده است.

روند حاشیه سود ناخالص

حاشیه سود ناخالص تقریبا روند ثابتی داشته و در محدوده ۱۰ تا ۱۱ درصد بوده است. حاشیه سود ناخالص ۱۱ درصدی در بودجه برای سال ۹۶ درنظر گرفته شده، در عملکرد ۹ ماهه شرکت حاشیه سود ناخالص ۷ درصدی داشته است.

روند سودآوری

در نمودار فوق روند سودآوری شرکت در سال های اخیر نشان داده شده است، همانطور که مشاهده می شود روند سودآوری با نوسان همراه بوده است ، البته افزایش سود ناگهانی در سال ۹۵ مربوط به فروش ساختمان و زمین دفتر مرکزی شرکت می باشد. در ادامه روند سود عملیاتی نیز آورده شده است.

شرکت از لحاظ عملیاتی در سال های ۹۲ تا ۹۴ روند رو به رشد داشته ، اما در سال ۹۵ دچارکاهش شده و برای سال ۹۶ بهبود آن پیش بینی شده است. شرکت در عملکرد ۹ ماهه ۵۶ درصد سود ناخالص و ۳۲ درصد سود خالص را پوشش داده که در مقایسه در سال گذشته کمتر بوده است.

فروش بودجه

| محصول | مقدار( کیلومتر ) | نرخ | مبلغ |

| گروه کابلهای مسی | ۵,۱۹۲ | ۲۰۶,۳۷۷,۱۱۹ | ۱,۰۷۱,۵۱۰ |

| گروه کابلهای آلومینیومی | ۱۳۰ | ۲۲۲,۴۹۲,۳۰۸ | ۲۸,۹۲۴ |

| مجموع | ۵,۳۲۲ | ۱,۱۰۰,۴۳۴ |

محصول اصلی شرکت، کابل های مسی می باشد. در ادامه به جزئیات فروش خواهیم پرداخت.

مبلغ فروش

فروش شرکت با افزایش حدود ۱۲ درصدی نسبت به سال گذشته به مبلغ حدود ۱۱۰ میلیارد تومان برآورد شده است. شرکت در عملکرد ۹ ماهه توانسته ۸۷ درصد فروش بودجه را محقق کند که از لحاظ فروش عملکرد بهتری نسبت به دوره مشابه سال های ۹۴ و ۹۵ بوده است. با اضافه کردن فروش شرکت در تیر ماه، در ده ماهه حدود ۹۵ درصد فروش محقق شده است.

مقدار فروش

مقدار فروش با افزایش حدود ۹ درصدی در بودجه برآورد شده و در ۹ ماهه توانسته ۸۴ درصد آن را پوشش دهد. عملکرد ۹ ماهه در مقایسه با دوره مشابه سال گذشته عملکرد بهتری بوده است. با احتساب مقدار فروش شرکت در تیرماه، در ده ماهه ۹۱ درصد مقدار فروش محقق شده ، با این روند محقق شدن مقدار بودجه و بیشتر ، قابل انتظار است.

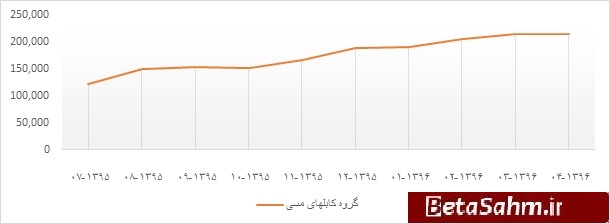

متوسط نرخ های فروش

نمودار فوق نشان دهنده متوسط نرخ فروش محصولات می باشد. متوسط نرخ های فروش در ۹ ماهه بیشتر از نرخ های بودجه بوده است. با توجه به اینکه کابل های مسی محصول اصلی شرکت می باشد و ۹۷ درصد فروش بودجه مربوط به فروش این محصول است در ادامه نمودار روند قیمتی این محصول در ماه های اخیر آورده شده است.

بهای تمام شده

| شرح | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۸۹% |

| دستمزد مستقیم تولید | ۱% |

| سربار تولید | ۱۰% |

| جمع | ۱۰۰% |

بهای تمام شده پیش بینی شده برای سال ۹۶ حدود ۹۸ میلیارد تومان می باشد که عمده آن مربوط به مواد مستقیم می باشد. در ۹ ماهه ۹۱ درصد بهای تمام شده تحمل شده است.

مواد مستقیم مصرفی

| شرح | مقدار | نرخ | مبلغ | سهم در مصرف |

| مفتول مسی | ۳,۲۲۵,۸۷۰ | ۱۸۰,۰۰۰ | ۵۸۰,۶۵۷ | ۶۰% |

| مواد نیمه هادی | ۱۷۰,۰۰۰ | ۱۷۵,۰۰۰ | ۲۹,۷۵۰ | ۳% |

| سایر مواد | ۴,۶۰۰,۴۷۵ | ۶۲,۱۱۶ | ۲۸۵,۷۶۵ | ۲۹% |

| نوار مسی | ۱۱,۵۴۵ | ۲۴۸,۳۳۳ | ۲,۸۶۷ | ۰% |

| مفتول آلومینیوم | ۳۰۶,۴۹۵ | ۶۴,۹۹۹ | ۱۹,۹۲۲ | ۲% |

| xlpe | ۵۱۴,۰۰۰ | ۱۰۰,۰۰۰ | ۵۱,۴۰۰ | ۵% |

| نوار نیمه هادی | ۲۳,۲۶۰ | ۱۸۵,۹۸۵ | ۴,۳۲۶ | ۰% |

| مجموع | ۸,۸۵۱,۶۴۵ | – | ۹۷۴,۶۸۷ | ۱۰۰% |

عمده ماده اولیه مورد استفاده شرکت مفتول مسی می باشد. در ۹ ماهه ۸۴ درصد مبلغ مصرف مواد اولیه اتفاق افتاده است و متوسط نرخ های خرید بالاتر از پیش بینی بوده و به نظر بهای تمام شده شرکت از این محل افزایش داشته باشد.

هزینه های مالی

در نمودار فوق روند هزینه مالی شرکت نشان داده شده است. هزینه مالی شرکت عدد بالایی است ( ۸۵ درصد سود ناخالص در سال ۹۵ ).

منابع و مصارف ارزی

شرکت هیچگونه صادراتی ندارد و تمام محصولات در داخل به فروش می رسد.

شرکت وارداتی شامل مواد اولیه ( Xlpe ، مواد نیمه هادی و سایر موارد ) و خرید قطعات و ماشین آلات می باشد. این مبلغ برای سال ۹۶ حدود ۴٫۵ میلیون یورو با یورو ۳۵۱۸۷ ریالی در نظر گرفته شده است.

سود کارشناسی

سناریو ۱: نرخ های فروش در عملکرد ۹ ماهه، برای سه ماهه باقی مانده فرض شده است. نرخ مواد اولیه نیز بر اساس نرخ های نه ماهه در نظر گرفته شده است. سایر موارد همان مفروضات در نظر بودجه.

سناریو ۲ : مقدار فروش متناسب با فروش شرکت در ده ماهه افزایش یافته، بهای تمام شده نیز با توجه به حاشیه سود ناخالص ۹ درصد در نظر گرفته شده است. سایر موارد همان مفروضات در نظر بودجه.

| صورت سود و یان | بودجه ۹۶ | سناریو ۱ | سناریو ۲ |

| فروش | ۱,۱۰۰,۴۳۴ | ۱,۱۳۸,۶۰۱ | ۱,۲۰۲,۷۸۸ |

| بهای تمام شده کالای فروش رفته | (۹۷۹,۸۰۰) | (۱,۰۴۱,۶۴۲) | (۱,۰۹۸,۷۶۷) |

| سود (زیان) ناخالص | ۱۲۰,۶۳۴ | ۹۶,۹۵۹ | ۱۰۴,۰۲۱ |

| هزینه های عمومی, اداری و تشکیلاتی | (۶۰,۵۹۵) | (۶۰,۵۹۵) | (۶۰,۵۹۵) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۷,۴۴۳ | ۷,۴۴۳ | ۷,۴۴۳ |

| سود (زیان) عملیاتی | ۶۷,۴۸۲ | ۴۳,۸۰۷ | ۵۰,۸۶۹ |

| هزینه های مالی | (۶۰,۰۰۰) | (۶۰,۰۰۰) | (۶۰,۰۰۰) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲,۱۳۳ | ۲,۱۳۳ | ۲,۱۳۳ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۹,۶۱۵ | (۱۴,۰۶۰) | (۶,۹۹۸) |

| مالیات | (۱,۶۸۳) | – | – |

| سود (زیان) خالص عملیات در حال تداوم | ۷,۹۳۲ | (۱۴,۰۶۰) | (۶,۹۹۸) |

| سود (زیان) خالص | ۷,۹۳۲ | (۱۴,۰۶۰) | (۶,۹۹۸) |

| سود هر سهم پس از کسر مالیات | ۲۵ | (۴۴) | (۲۲) |

| سرمایه | ۳۱۶,۹۲۰ | ۳۱۶,۹۲۰ | ۳۱۶,۹۲۰ |

| حاشیه سود ناخالص | ۱۱% | ۹% | ۹% |

با توجه به مفروضات ارائه شده در فوق و اتفاق افتادن این مفروضات در برای سه ماهه باقی مانده، شرکت متحمل زیان خواهد داشت.

شرکت در بودجه حاشیه سود ناخالص ۱۱ درصدی را برآورد کرده است اما در عملکرد ۹ ماهه حدود ۷ درصد بوده که نشان می دهد بهای تمام شده شرکت نسبت به بودجه افزایش داشته، بالاتر بودن نرخ مواد اولیه نسبت بودجه این افزایش را تایید می کند.

گروه تحلیلی بتا سهم…