تحلیل بنیادی گروه صنعتی سپاهان (فسپا)

معرفی

سرمایه و ارزش بازار شرکت در حال حاضر به ترتیب ۶۵ و ۲۱۱ میلیارد تومان می باشد.شرکت گروه صنعتی سپاهان (با مسئولیت محدود) در سال ۱۳۵۲ در اداره کل ثبت شرکتها و مالکیت صنعتی اصفهان و سپس براساس مصوبات مجمع عمومی فوق العاده مورخ ۴/۹/۱۳۵۵، در تاریخ ۳/۳/۱۳۵۶ در تهران به نام شرکت گروه صنعتی سپاهان (سهامی خاص) به ثبت رسیده است. در سال ۷۸ نوع شرکت از سهامی خاص به سهامی عام تبدیل و در سال ۷۹ به عضویت سازمان بورس اوراق بهادار تهران پذیرفته شد. مرکز اصلی شرکت در تهران و کارخانه آن در اصفهان واقع است.

موضوع اصلی فعالیت

طراحی ، ساخت و تولید انواع لوله و پروفیل و سایر مصنوعات فلزی، انجام خدمات فلزی و شکل دادن فلزات، انجام کلیه مبادلات تجاری داخلی و خارجی مواد اولیه و مصنوعات فلزی و ماشین آلات و تجهیزات ، تاسیس و ایجاد و مشارکت و راه اندازی کارخانجات در ارتباط با موضوع اصلی فعالیت شرکت است.

تولید و فروش شرکت

| نام محصول | بودجه ۹۶ | سهم در سبد فروش | ||

| مقدار | مبلغ | نرخ | ||

| ورق,بندل,کلاف | ۷۲۰ | ۱۵,۲۵۳ | ۲۱,۱۸۴,۷۲۲ | ۰% |

| لوله های گازی و صنعتی | ۱۸۱,۸۰۴ | ۴,۶۷۵,۱۵۱ | ۲۵,۷۱۵,۳۳۶ | ۹۶% |

| قوطی و پروفیل | ۸,۵۳۵ | ۱۹۳,۷۹۸ | ۲۲,۷۰۶,۲۶۸ | ۴% |

| محصولات اجرتی | ۹,۵۰۰ | ۹۳۰ | ۹۷,۸۹۵ | ۰% |

| مجموع | ۲۰۰,۵۵۹ | ۴,۸۸۵,۱۳۲ | ۱۰۰% | |

عمده فروش شرکت ( بیش از ۹۰ درصد) همانطور که در جدول فوق مشخص است مربوط به لوله های گازی و صنعتی می شود.

روند مبلغ فروش

مبلغ فروش شرکت با شروع سال ۹۳ روند کاهش به خود گرفت اما در سال ۹۵ دوباره توانست فروش خود را افزایش دهد. برای سال ۹۶ نیز افزایش ۳۵ درصدی را در نظر گرفته است.

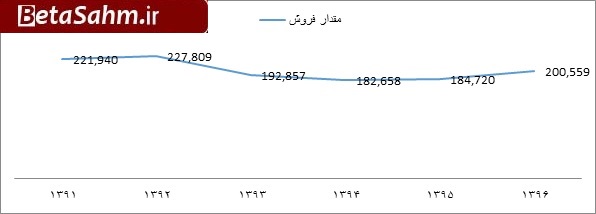

مقدار فروش

مقدار فروش محصولات برای سال ۹۶ با ۹ درصد افزایش در نظر گرفته شده است.

نرخ فروش

متوسط نرخ فروش محصولات طی سالیان اخیر روندی صعودی داشته است. همانطور که قبل نیز اشاره شده عمده فروش شرکت مربوط به لوله های گازی و صنعتی می باشد که در بودجه ۹۶ افزایش ۲۴ درصدی متوسط نرخ ، ۷ درصدی مقدار فروش آن در نظر گرفته شده که در نهایت باعث افزایش ۳۳ درصدی مبلغ فروش آن شده است.

بهای تمام شده فروش

| شرح | ۱۳۹۶/۱۲/۲۹ | ۱۳۹۵/۱۲/۳۰ | درصد تغییرات |

| مواد مستقیم مصرفی | ۴,۲۶۸,۰۰۰ | ۳,۰۳۷,۴۳۴ | ۴۱ |

| دستمزد مستقیم تولید | ۱۵۳,۲۸۹ | ۱۳۱,۱۴۴ | ۱۷ |

| سربار تولید | ۲۸۹,۰۷۲ | ۲۴۸,۷۰۰ | ۱۶ |

| جمع | ۴,۷۱۰,۳۶۱ | ۳,۴۱۷,۲۷۸ | ۳۸ |

عمده بهای تمام شده مربوط به مواد مستقیم ( ۹۱ درصد ) می شود. در بودجه ۹۶ افزایش ۳۸ درصدی بهای تمام شده پیش بینی شده است.

مواد مستقیم

| شرح | واحد سنجش | بودجه ۹۶ | ||

| مقدار | مبلغ | نرخ | ||

| (م.ریال) | ||||

| ورق (کویل)آهن | تن | ۱۹۶,۷۹۱ | ۴,۲۶۸,۰۰۰ | ۲۱,۶۸۷,۹۸۴ |

| جمع | ۶۴,۶۶۶ | ۱,۳۶۵,۱۴۰ | ||

در بودجه افزایش ۸ درصدی در مقدار و ۳۱ درصدی در نرخ ورق آهن برآورد شده است.

سود و زیان

| سود و زیان | واقعی ۹۵ | بودجه ۹۶ |

| فروش | ۳,۶۲۱,۳۵۸ | ۴,۸۸۵,۱۳۲ |

| بهای تمام شده کالای فروش رفته | -۳,۳۷۴,۵۰۹ | -۴,۶۰۰,۹۷۷ |

| سود (زیان) ناخالص | ۲۴۶,۸۴۹ | ۲۸۴,۱۵۵ |

| هزینه های عمومی, اداری و تشکیلاتی | -۶۲,۶۵۹ | -۷۲,۸۷۵ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۷۲,۴۷۰ | ۷۰,۷۸۱ |

| سود (زیان) عملیاتی | ۲۵۶,۶۶۰ | ۲۸۲,۰۶۱ |

| هزینه های مالی | -۱۱۴,۴۱۴ | -۹۷,۷۷۲ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲۸,۶۹۰ | ۲۳,۶۵۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱۷۰,۹۳۶ | ۲۰۷,۹۳۹ |

| مالیات | -۲۷,۶۲۳ | -۴۱,۰۱۵ |

| سود (زیان) خالص عملیات در حال تداوم | ۱۴۳,۳۱۳ | ۱۶۶,۹۲۴ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ |

| سود (زیان) خالص | ۱۴۳,۳۱۳ | ۱۶۶,۹۲۴ |

| سود هر سهم پس از کسر مالیات | ۲۲۰ | ۲۵۷ |

| سرمایه | ۶۵۰,۰۰۰ | ۶۵۰,۰۰۰ |

فسپا سود را برای سال ۹۶ به ازای هر سهم با افزایش ۱۷ درصدی نسبت به سال گذشته ۲۵۷ ریال اعلام کرده است.

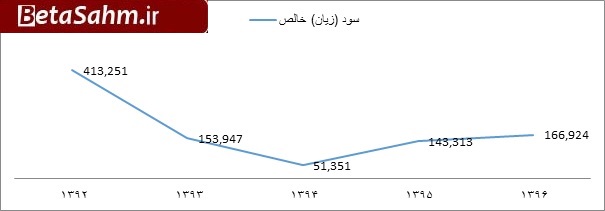

روند سودآوری

همانطور که در نمودار فوق مشاهده می شود سودآوری شرکت در سال ۹۴ کاهش شدیدی داشته که از مهمترین عوامل آن می توان به تداوم رکود اقتصادی که از نیمه دوم سال ۹۲ شروع شده بود و همچنین کاهش رشد اقتصادی چین به عنوان یکی از تولید کنندگان بزرگ فولاد اشاره کرد.

اما شرکت توانسته در سال ۹۵ میزان سودآوری خود را با ۱۷۵ درصد افزایش نسبت به سال ۹۴ محقق کند. برای سال ۹۶ نیز افزایش ۳۶ درصدی را برآورد کرده است.

منابع و مصارف ارزی

شرکت حدود ۶ درصد از محصولات خود را صادر می کند در بودجه ۹۶ به میزان ۴٫۷ میلیون دلار با نرخ ۴۲,۰۹۴ ریال می باشد.

مصارف ارزی شرکت بابت خرید ورق آهن (حدود ۱۶ درصد مصرف مواد اولیه ) به مبلغ حدود ۲۲٫۸ میلیون دلار با نرخ تسعیر ۴۲,۲۴۹ ریال می باشد.

تحلیل حساسیت

| درصد تغییر در نرخ فروش | ۵ | ۱۰ | ۱۵ | ۲۰ | ۲۵ |

| سود هر سهم | -۸۲۶ | -۵۲۳ | -۲۱۹ | ۸۴ | ۳۸۷ |

در جدول بالا تغییرات سود در ازای افزایش نرخ محصولات نسبت به نرخ های ۹۵ شرکت نشان داده شده است. با توجه به اینکه حاشیه سود ناخالص پایین می باشد، تغییرات اندک می تواند تاثیر بسزایی در سود شرکت داشته باشد.

سود کارشناسی

فسپا در عملکرد فروردین ماه محصولات خود را با نرخ های بالاتری به فروش رسانده اما نسبت به آنچه در بودجه لحاظ شده، نرخ های پایین تری بوده است. چنانچه نرخ های فروردین را برای بودجه و سایر موارد را همان مفروضات خود شرکت در نظر بگیریم فسپا دچار زیان ۴۷۳ ریالی خواهد شود.

| سود و زیان | بودجه ۹۶ | کارشناسی |

| فروش | ۴,۸۸۵,۱۳۲ | ۴,۳۶۹,۴۳۹ |

| بهای تمام شده کالای فروش رفته | -۴,۶۰۰,۹۷۷ | -۴,۶۰۰,۹۷۷ |

| سود (زیان) ناخالص | ۲۸۴,۱۵۵ | -۲۳۱,۵۳۸ |

| هزینه های عمومی, اداری و تشکیلاتی | -۷۲,۸۷۵ | -۷۲,۸۷۵ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۷۰,۷۸۱ | ۷۰,۷۸۱ |

| سود (زیان) عملیاتی | ۲۸۲,۰۶۱ | -۲۳۳,۶۳۲ |

| هزینه های مالی | -۹۷,۷۷۲ | -۹۷,۷۷۲ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲۳,۶۵۰ | ۲۳,۶۵۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۲۰۷,۹۳۹ | -۳۰۷,۷۵۴ |

| مالیات | -۴۱,۰۱۵ | ۰ |

| سود (زیان) خالص عملیات در حال تداوم | ۱۶۶,۹۲۴ | -۳۰۷,۷۵۴ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ |

| سود (زیان) خالص | ۱۶۶,۹۲۴ | -۳۰۷,۷۵۴ |

| سود هر سهم پس از کسر مالیات | ۲۵۷ | -۴۷۳ |

| سرمایه | ۶۵۰,۰۰۰ | ۶۵۰,۰۰۰ |

لازم به ذکر است، پیش بینی های ارائه شده در جدول فوق در صورتی که مفروضات ذکر شده اتفاق بیافتد قابل اطمینان است.

گروه تحلیلی بتا سهم…