تحلیل بنیادی پتروشیمی مارون

شرکت پتروشیمی مارون در تاریخ ۰۱/۱۱/۱۳۷۷ برای اجرای الفین هفتم تاسیس گردید. با اجرای این طرح که یا ظرفیت تولید سالیانه ۱/۱ میلیون تن پلی اتیلن در زمره بزرگترین الفین ها در جهان می باشد، برای اولین بار در کشور +۲C ( اتان ) از گاز طبیعی استحصال شده، طی فرآیندهایی به مواد الفینی، فرآورده های پلیمری و شیمیایی تبدیل می شود. شرکت پتروشیمی مارون با دارا بودن کارخانه بازیابی اتان ، با بازیافت اتان از گاز طبیعی آن را برای تولید محصولات شیمیایی و پلیمری به کار می برد. این شرکت با توانایی تولید سالانه ۱۱۰۰۰۰۰تن اتیلن، ۲۰۰۰۰۰ تن پروپیلن، ۳۰۰۰۰۰ تن پلی اتیلن سنگین، ۳۰۰۰۰۰ تن پلی پروپیلن و بیش از ۴۴۳۰۰۰تن انواع گلایکول یکی از بزرگترین شرکت های پتروشیمی در ایران و جهان می باشد. آخرین سرمایه ثبت شده مارون ۴۰۰ میلیارد تومان و ارزش بازاری شرکت ۱۲۶۱۵ میلیارد تومان می باشد.

تولید و فروش

| شرح | مقدار فروش بودجه | مبلغ فروش بودجه | نرخ فروش بودجه | وزن در سبد فروش |

| اتیلن | ۴۲۳,۵۰۰ | ۱۰,۹۹۸,۷۱۹ | ۲۵,۹۷۱,۰۰۱ | ۲۵% |

| پلی اتیلن سنگین | ۳۰۶,۰۰۰ | ۱۲,۳۷۹,۱۲۸ | ۴۰,۴۵۴,۶۶۷ | ۲۸% |

| منو اتیلن گلایکول | ۴۲۰۰۰۰ | ۸۸۸۶۲۹۴ | ۲۱,۱۵۷,۸۴۳ | ۲۰% |

| پلی پروپیلن | ۲۳۰۰۰۰ | ۸۲۵۰۸۳۶ | ۳۵,۸۷۳,۲۰۰ | ۱۹% |

| بنزین پیرولیز | ۷۶۰۰۰ | ۲۶۱۴۴۰ | ۳,۴۴۰,۰۰۰ | ۱% |

| دی اتیلن گلایکول | ۴۲,۰۰۰ | ۹۲۶,۰۷۸ | ۲۲,۰۴۹,۴۷۶ | ۲% |

| برشهای پروپان | ۱۵۴,۵۰۰ | ۱,۳۴۰,۹۰۶ | ۸,۶۷۹,۰۰۳ | ۳% |

| C02 | ۱۵۰,۰۰۰ | ۱۳۸,۶۰۰ | ۹۲۴,۰۰۰ | ۰% |

| پروپیلن | ۵,۰۰۰ | ۷۳,۵۲۳ | ۱۴,۷۰۴,۶۰۰ | ۰% |

| تری اتیلن گلایکول | ۳۰۰۰ | ۱۴۵۴۶۰ | ۴۸,۴۸۶,۶۶۷ | ۰% |

| پلی اتیلن گلایکول | ۵۰۰۰ | ۳۶۳۷۳ | ۷,۲۷۴,۶۰۰ | ۰% |

| WAX | ۳۰۰۰ | ۳۱۱۹۱ | ۱۰,۳۹۷,۰۰۰ | ۰% |

| روغن سنگین | ۱۰۰۰ | ۲۰۶۰ | ۲,۰۶۰,۰۰۰ | ۰% |

| مجموع | ۱,۸۱۹,۰۰۰ | ۴۳,۴۷۰,۶۰۸ | ۱۰۰% |

مقدار فروش شرکت بیش از یک میلیون ۸۱۹ هزار تن انواع محصول به شرح جدول فوق می باشد. مهم ترین محصولات در سبد فروش پلی اتیلن سنگین، اتیلن، منواتیلن گلایکول و پلی پروپیلن می باشند. این ۴ محصول جمعاً بیش از ۹۲ درصد از کل فروش شرکت را تشکیل می دهند. بنابراین تغییر در نرخ فروش این محصولات اهمیت بیشتری دارد. جمع مبلغ فروش شرکت نیز ۴۳۴۷ میلیارد تومان برای سال ۹۶ برآورد شده است. نگاهی به عملکرد سال های گذشته نشان می دهد، بیشترین مبلغ فروش شرکت در سال ۹۳ و به مبلغ ۴۴۴۷ میلیارد تومان بوده است.

فروش داخلی و خارجی

حدود ۶۲ درصد از مبلغ فروش در داخل و ۳۸ درصد مابقی از طریق صادرات فروخته می شود.

روند مبلغ فروش

نقطه اوج فروش شرکت در سال ۹۳ رخ داده است در این سال ۴۴۴۷ میلیارد تومان انواع محصول به فروش رسیده است. در آخرین پیش بینی مبلغ فروش شرکت ۴۴۰۰ میلیارد تومان برآورد شده است.

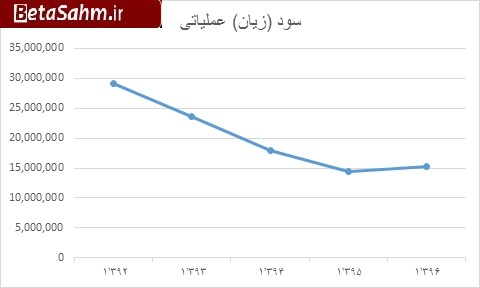

روند سود عملیاتی

سود عملیاتی شرکت از سال ۹۲ تا کنون نصف شده است.

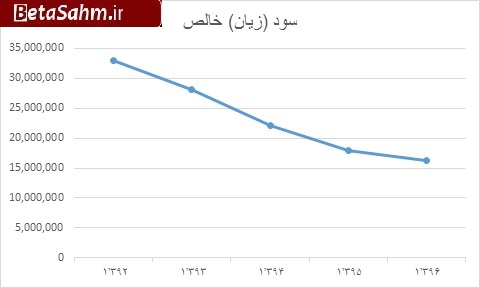

روند سود خالص

روند سود خالص شرکت نیز در نمودار فوق قابل مشاهده است.

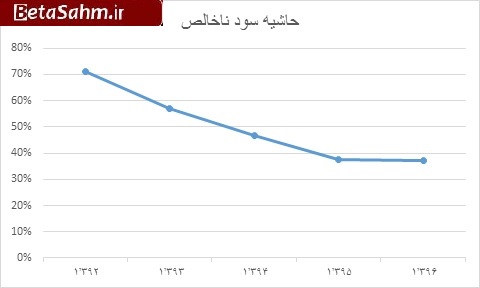

روند حاشیه سود ناخالص

حاشیه سود ناخالص شرکت از ۷۱ درصد به ۳۷ درصد کاهش یافته است. دلیل این کاهش نیز افزایش بهای تمام شده فروش ناشی از افزایش نرخ گاز طبیعی و نرخ گاز اتان و همزمان کاهش قیمت محصولات شیمیایی در پی کاهش قیمت نفت بوده است.

بهای تمام شده فروش

| شرح | ۱۳۹۶/۱۲/۲۹ |

| مواد مستقیم مصرفی | ۱۵,۰۴۴,۵۸۵ |

| دستمزد مستقیم تولید | ۹۲۲,۲۲۶ |

| سربار تولید | ۱۱,۶۲۹,۷۲۳ |

| جمع | ۲۷,۵۹۶,۵۳۴ |

حدود ۵۴ درصد از بهای تمام شده فروش را مواد مستقیم مصرفی تشکیل می دهد، ۴۲ درصد از بهای تمام شده را سربار تولید و مابقی نیز مربوط به دستمزد مستقیم می باشد.

مواد مستقیم

| شرح | واحد سنجش | مقدار | مبلغ | وزن |

| بوتن | تن | ۱,۸۱۸ | ۷۶,۳۵۶ | ۱% |

| پروپیلن | تن | ۵۰,۰۰۰ | ۷۱۹,۴۳۵ | ۵% |

| اکسیژن | تن | ۳۳۳,۹۷۸ | ۳۱۷,۵۱۴ | ۲% |

| اتان | تن | ۱,۷۵۹,۰۰۰ | ۱۳,۹۳۱,۲۸۰ | ۹۳% |

| جمع | ۲,۱۴۴,۷۹۶ | ۱۵,۰۴۴,۵۸۵ |

اتان ماده اصلی در تولید محصولات مارون می باشد. قیمت اتان در بودجه ۲۴۰ دلار و نرخ دلار نیز ۳۳۰۰۰ ریال در نظر گرفته شده است. یکسان سازی نرخ ارز می تواند بهای تمام شده فروش را برای این شرکت بالا ببرد.

منابع و مصارف ارزی

برای سال ۹۶ حدود ۴۷۱ میلیون دلار منابع ارزی ناشی از فروش محصولات صادراتی و ۹۵ میلیون دلار مصارف ارزی که عمدتاً صرف هزینه های سرمایه ای و تجهیزات و لوزام یدکی شده است، در نظر گرفته شده است. به عبارتی حدود ۳۷۷ میلیون دلار خالص مصارف ارزی شرکت می باشد که با نرخ ۳۸۰۰۰ ریالی تسعیر شده است.

پرتفوی سرمایه گذاری

مالکیت ۶۴ درصد از پتروشیمی لاله، ۴۰ درصد از پتروشیمی بوشهر، ۳۴ درصد از پتروشیمی سلمان فارسی و ۶٫۷۵ درصد از پتروشیمی ایلام متعلق به مارون می باشد. بهای تمام شده سرمایه گذاری های شرکت بالغ بر ۴۶۰میلیارد تومان می باشد.

پتروشیمی لاله در سال ۱۳۸۶ به بهره برداری رسیده است اساس طراحی این مجتمع بر مبنای راکتور لوله ای با ظرفیت سالانه ۳۰۰۰۰۰ تن می باشد.

پتروشیمی بوشهر و سلمان فارسی هنوز به بهره برداری نرسیده اند. اما پتروشیمی بوشهر در پایان سال ۹۵ بیش از ۴۰ درصد پیشرفت فیزیکی داشته است و پیش بینی شده است در سال ۹۶ (تابستان ۹۶ ) به بهره برداری برسد. اطلاعات زیر در مورد پتروشیمی بوشهر منتشر شده است:

- پیشرفت فیزیکی کل طرح تا پایان اسفند ۱۳۹۵:۸۸%

- پیشرفت فیزیکی کل واحدهای فاز یک (Methanol-CRP-GSP) تا پایان اسفند۱۳۹۵: ۸۲٫۸۸%

- پیشرفت فیزیکی کل واحدهای فاز دو(MEG-OLEFIN-HDPE) تا پایان اسفند ۱۳۹۵: ۱۵٫۵۹%-

- پیشرفت فیزیکی یوتیلیتی و آفسایتتا پایان اسفند ۱۳۹۵: ۶۲٫۸۲%

- محل اجرا: منطقه ویژه اقتصادی انرژی پارس (سایت دوم)

- مساحت :۷۰ هکتار

- مالکیت :۱۰۰% بخش خصوصی

- زمان شروع :۱۳۹۰

در حال حاضر فاز اول که شامل واحدهای شیرین سازی گاز، استحصال اتان، متانول، جداسازی هوا و واحد تصفیه آب شیرین و واحد بخار است و در مراحل مختلف اجرا به لحاظ مهندسی، خرید و نصب مکانیکی است. این فاز در بخش مهندسی بالاتر از ۹۰ درصد، خرید تجهیزات بالای ۸۰ درصد و عملیات نصب و ساختمان نیز بیشتر از ۴۰ درصد پیشرفت دارد و پیش بینی می شود فاز یک انتهای سال ۹۵ راه اندازی شود. فاز دوم شامل واحدهای الفین، گلیکول و واحد پلی اتلین سنگین است. واحد الفین این فاز با فاصله دو تا دو و نیم سال با فاز یک راه اندازی خواهد شد. مهندسی این واحد بالاتر از ۹۰درصد و عملیات ساختمانی بالاتر از ۵۰ درصد در حال اجرا است. واحد گلیکول نیز مشابه واحد الفین است. واحد پلی اتیلن نیزدر آینده نزدیک قرارداد آن نهایی خواهد شد. فاز سوم که واحدای اسیداستیک و وینیل استات منومر است به فاصله سه سال با فاز یک عملیاتی خواهد شد.

ظرفیت تولید

تولید سالانه ۳میلیون تن محصول است. ۱٫۶ میلیون تن متانول، ۵۵۰ هزار تن گلیکول، ۱میلیون تن اتیلن، ۳۰۰ هزار تن پلی اتیلن، ۳۰۰ هزار تن اسیداستیک، ۲۵هزار تن وینیل استات منومر در سال تولید خواهد شد. ضمن اینکه واحد محصولات جانبی مانند ال پی جی و گوگرد نیز دارد. چشم انداز فروش این پتروشیمی بدین گونه است که بالاتر از ۹۵ درصد تولید، صادراتی خواهد بود.

پتروشیمی سلمان فارسی

این شرکت در سال ۸۸ تاسیس شده است و در سال ۹۰ مجوز تولید ۹۸۰ هزار مترمکعب گاز پروپیلن را اخذ نموده است. فالیت اصلی شرکت تولید ماده پروپیلن از گاز پروپان مایع از طریق فرایند PHD می باشد. پروپیلن به عنوان ماده اولیه و خوراک واحدهای تولیدی در شرکت های دیگر می باشد. در واقع این شرکت توسط مالکین برای تامین زنجیره تولید احداث شده است. ظرفیتو تولیدی شرکت ۴۵۰ هزار تن پروپیلن در سال برآورد شده است.

صورت سود و زیان کارشناسی

| صورت سود و یان | بودجه ۱۳۹۶ | کارشناسی ۹۶ |

| فروش | ۴۴,۰۰۶,۰۴۳ | ۵۰,۸۳۹,۲۷۲ |

| بهای تمام شده کالای فروش رفته | -۲۷,۵۹۶,۵۳۴ | -۲۷,۵۹۶,۵۳۴ |

| سود (زیان) ناخالص | ۱۶,۴۰۹,۵۰۹ | ۲۳,۲۴۲,۷۳۸ |

| هزینه های عمومی, اداری و تشکیلاتی | -۱,۳۸۱,۰۵۸ | -۱,۳۸۱,۰۵۸ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۱۴۶,۲۰۳ | ۱۴۶,۲۰۳ |

| سود (زیان) عملیاتی | ۱۵,۱۷۴,۶۵۴ | ۲۲,۰۰۷,۸۸۳ |

| هزینه های مالی | -۱,۳۲۰,۰۰۰ | -۱,۳۲۰,۰۰۰ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۴,۵۲۲,۶۹۰ | ۴,۵۲۲,۶۹۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱۸,۳۷۷,۳۴۴ | ۲۵,۲۱۰,۵۷۳ |

| مالیات | -۲,۰۸۷,۱۷۲ | -۲,۸۶۳,۲۴۳ |

| سود (زیان) خالص عملیات در حال تداوم | ۱۶,۲۹۰,۱۷۲ | ۲۲,۳۴۷,۳۳۰ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ |

| سود (زیان) خالص | ۱۶,۲۹۰,۱۷۲ | ۲۲,۳۴۷,۳۳۰ |

| سود هر سهم پس از کسر مالیات | ۴,۰۷۳ | ۵,۵۸۷ |

| سرمایه | ۴,۰۰۰,۰۰۰ | ۴,۰۰۰,۰۰۰ |

سود کارشناسی بر اساس آخرین نرخ های اسفندماه ۹۵ محاسبه شده است.

خلاصه و نتیجه گیری

پتروشیمی مارون بیش از ۱میلیون و ۸۱۹ هزار تن انواع محصول از جمله اتیلن، پلی اتیلن و منواتیلن تولید می کند. حدود ۴۰ درصد از فروش شرکت صادراتی و ۶۰ درصد آن در داخل فروخته می شود. نرخ تسعیر ارز برای فروش صادراتی ۳۸۰۰۰ ریال در نظر گرفته شده است. اتان به عنوان خوراک اصلی در تولید محصولات شرکت می باشد و نرخ آن ۲۴۰ دلار در هر تن و نرخ تسعیر دلار برای خرید اتان ۳۳۰۰۰ ریال در نظر گرفته شده است. همچنین پرتفوی سرمایه گذاری این شرکت بالغ بر ۴۶۰ میلیارد تومان بهای تمام شده دارد که عمده آن مصروف شرکت های پتروشیمی بوشهر، سلمان فارسی و پتروشیمی ایلام شده است. از اواسط سال جاری این شرکت ها به تدریج و به نوبت در مدار تولید قرار خواهند گرفت. به نظر می رسد با بهره برداری این شرکت ها، مارون ارزش ویژه ای پیدا خواهد کرد.

گروه تحلیلی بتا سهم…