تحلیل بنیادی خموتور

مقدمه:موتورسازان تراکتورسازی از شرکت های مهم قطعه ساز و به صورت تخصصی در زمینه تولید انواع موتور تراکتور فعالیت می کند

روند سوداوری خموتور:

| سال | سود هر سهم

(ریال) |

سود خالص

(میلیارد ریال) |

| ۱۳۹۳ | ۲۴۴ | ۵۰ |

| ۱۳۹۴ | ۲۱ | ۴ |

| ۱۳۹۵ | (۱۵۳) | (۳۱) |

| ۱۳۹۶ | ۲۳ | ۵ |

سود اوری شرکت طی سالهای اخیر با روند کاهشی همراه و شرکت در سال ۹۵ به زیاندهی رسیده است

پیشبینی سود سال ۹۶:

| شرح | پیشبینی حسابرسی نشده | پیشبینی حسابرسی نشده

|

| سال مالی منتهی به | ۹۶،۱۲،۲۹ | ۹۵،۱۲،۳۰ |

| فروش | ۱،۴۵۰،۳۶۰ | ۱،۲۰۵،۲۷۷ |

| بهای تمام شده کالای فروش رفته | (۱،۲۷۹،۰۳۵) | (۱،۰۸۱،۶۷۸) |

| سود و زیان ناخالص | ۱۷۱،۳۲۵ | ۱۲۳،۵۹۹ |

| هزینه های عمومی اداری و تشکیلاتی | (۱۱۴،۷۷۶) | (۱۰۴،۱۷۳) |

| خالص سایر درامدهای عملیاتی | (۲۱،۹۲۳) | (۲۰،۸۷۹) |

| سود و زیان عملیاتی | ۳۴،۶۲۶ | (۱،۴۵۳) |

| هزینه های مالی | (۲۹،۸۹۰) | (۳۰،۰۷۵) |

| درامد حاصل از سرمایه گذاریها | ۰ | ۰ |

| درامدها(هزینه های) متفرقه | ۰ | ۲۵۰ |

| سود(زیان)قبل از کسر مالیات | ۴،۷۳۶ | (۳۱،۲۷۸) |

| مالیات | ۰ | ۰ |

| سود و زیان پس از کسرمالیات | ۴،۷۳۶ | (۳۱،۲۷۸) |

| سود هر سهم پس از کسر مالیات | ۲۳ | (۱۵۳) |

| سرمایه | ۲۰۴،۱۲۰ | ۲۰۴،۱۲۰ |

این شرکت سود سال ۹۶را در سطوح ۲۳ ریال به ازای هر سهم اعلام نموده است

تولیدات و فروش شرکت:

| نوع محصول | واحد | مقدار فروش سال ۹۶ | قیمت فروش هر تن سال ۹۶(واحد/تومان) | مقدار فروش سال۹۵ | قیمت فروش سال۹۵(واحد/ تومان) |

| موتور ۳ سیلندر | دستگاه | ۹۵۶ | ۶،۷۲۸،۰۰۰ | ۹۵۶ | ۵،۹۷۸،۰۰۰ |

| موتور ۴ سیلندر | دستگاه | ۱۱،۱۰۴ | ۶،۹۸۸،۰۰۰ | ۱۰،۸۹۹ | ۶،۲۵۰،۰۰۰ |

| موتور ۶ سیلندر | دستگاه | ۳،۸۱۶ | ۱۲،۱۷۷،۰۰۰ | ۳،۳۱۴ | ۱۰،۹۶۸،۰۰۰ |

| قطعات و خدمات | دستگاه | ۱،۷۵۰ | ۶،۳۴۶،۰۰۰ | ۱،۱۷۰ | ۵،۷۳۱،۰۰۰ |

| موتور ۳ سیلندر(صادراتی) | دستگاه | ۲۴۱ | ۷،۰۸۵،۰۰۰ | ۳۴۱ | ۶،۴۱۳،۰۰۰ |

| موتور ۴ سیلندر(صادراتی) | دستگاه | ۱۶۸ | ۸،۲۸۱،۰۰۰ | ۱۶۸ | ۷،۵۲۸،۰۰۰ |

| موتور ۶ سیلندر(صادراتی) | دستگاه | ۱ | ۱۳،۲۰۰،۰۰۰ | ۱ | ۱۲،۰۰۰،۰۰۰ |

| قطعات و خدمات(صادراتی) | دستگاه | ۵۰ | ۶،۴۳۶،۰۰۰ | ۳۰ | ۵،۸۵۰،۰۰۰ |

شرکت قیمت فروش محصولات خود را در سطوح مناسبی در نظر گرفته است

شرکت برای سال ۹۵ بودجه فروش ۱۲۰ میلیارد تومانی بسته که در عملکرد ۱۲ ماهه فروش بیش از ۱۳۰ میلیارد تومانی داشته که بودجه ۱۴۵ میلیارد تومانی سال ۹۶ توان رشد و تعدیل را داراست

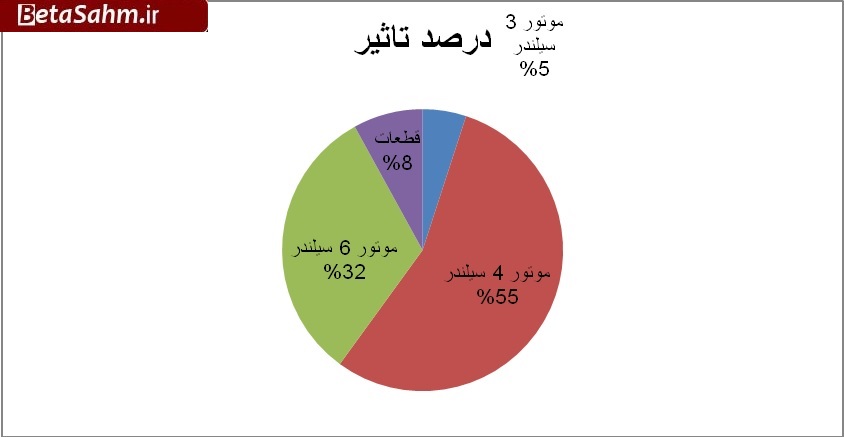

ترکیب سبد فروش:

بررسی بهای تمام شده در شرکت موتورسازان:

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۹۴۲،۸۸۰ | ۷۲ |

| دستمزد مستقیم | ۱۰۶،۷۷۰ | ۸ |

| سربار | ۲۶۵،۷۴۰ | ۲۰ |

همانطور که مشاهده میشود مواد مستقیم عمده بهای تمام شده شرکت را تشکیل میدهد

بررسی مواد اولیه در بهای تمام شده موتورسازان:

شرکت ریز مواد اولیه خود را منتشر نکرده است اما شرکت برای سال ۹۵ مصرف ۷۹،۶ میلیارد تومانی و سال ۹۶ مصرف ۹۴،۳ میلیارد تومانی مواد اولیه را دارد

تاثیر رشد قیمت حامل های انرژی بر این شرکت:

شرکت مصرف انرژی چندانی نداشته و به نظر نمیرسد از این جهت خطری شرکت را تهدید نمیکند

مصارف ارزی:

این شرکت برای سال ۹۶پیشبینی صادرات ۱میلیون دلاری با نرخ ۳۳۰۰ تومان وواردات ۱۱،۴ میلیون دلاری مواد اولیه با نرخ دلار ۳۴۵۰ تومانی را در دستور کار دارد

صادرات:

| نام ارز | مبلغ ارزی | نرخ ریالی ارز | مبلغ(میلیون ریال) |

| دلار | ۱،۰۳۹،۰۰۰ | ۳۳،۰۰۰ | ۳۴،۳۳۰ |

واردات:

| نام ارز | مبلغ ارزی | نرخ ریالی ارز | مبلغ(میلیون ریال) |

| دلار | ۱۱،۴۷۸،۰۰۰ | ۳۴،۰۰۰ | ۳۹۶،۰۰۰ |

سهامداران عمده:

| نام سهامدار | درصد سهام |

| تراکتورسازی | ۵۲،۲ |

| استان قدس | ۳۴،۵ |

همانطور که مشاهده میشود سهام مدیریتی شرکت در اختیار تراکتورسازی میباشد

نتیجه گیری:

با توجه به رشد ۱۵ درصدی بودجه تراکتورسازی برای سال ۹۶ و رشد فروش به خودروسازان انتظار رشد ۱۵ درصدی فروش در خموتور در سال ۹۶ را داریم در حالی که شرکت تنها رشد ۵ درصدی را دیده است

بدین ترتیب فروش شرکت به سطوح ۱۵۹،۵ میلیارد تومان بالغ خواهد شد

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۹۶،۱۲،۲۹ |

| فروش | ۱،۵۹۵،۰۰۰ |

| بهای تمام شده کالای فروش رفته | (۱،۴۰۴،۰۰۰) |

| سود و زیان ناخالص | ۱۹۱،۰۰۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۱۱۴،۷۷۶) |

| خالص سایر درامدهای عملیاتی | (۲۱،۹۲۳) |

| سود و زیان عملیاتی | ۵۴،۳۰۱ |

| هزینه های مالی | (۲۹،۸۹۰) |

| درامد حاصل از سرمایه گذاریها | ۰ |

| درامدها(هزینه های) متفرقه | ۰ |

| سود(زیان)قبل از کسر مالیات | ۲۴،۴۱۱ |

| مالیات | ۰ |

| سود و زیان پس از کسرمالیات | ۲۴،۴۱۱ |

| سود هر سهم پس از کسر مالیات | ۱۲۰ |

| سرمایه | ۲۰۴،۱۲۰ |

شرکت در صورت عدم رشد هزینه های مالی و تحقق رشد فروش توانایی رشد عایدی و تعدیل مثبت خوبی برای سال ۹۶ را خواهد داشت

گروه تحلیلی بتا سهم…