تحلیل بنیادی تلیسه

مقدمه: دامداری تلیسه نمونه در زمینه دامداری و دامپروری فعالیت می کند این شرکت با سرمایه ۷ میلیارد تومان در بازار فرابورس عرضه شده است

روند سوداوری سهم طی سالهای گذشته:

| سال | سود هر سهم (ریال) | سود خالص (میلیارد ریال) |

| ۱۳۹۴ | ۷۰۳ | ۴۹ |

| ۱۳۹۵ | ۶۲۲ | ۴۳ |

| ۱۳۹۶ | ۸۶۰ | ۶۰ |

روند سوداوری گلدشت طی سالهای اخیر کاهشی بوده که شرکت برای سال ۹۶ انتظار جهش و بهبود سوداوری را دارد

پیشبینی سود سال۹۶:

| شرح | پیشبینی حسابرسی نشده | پیشبینی حسابرسی نشده

|

| سال مالی منتهی به | ۹۶،۱۲،۲۹ | ۹۵،۱۲،۳۰ |

| فروش | ۶۰۴،۲۴۴ | ۵۴۱،۳۹۰ |

| بهای تمام شده کالای فروش رفته | (۵۲۷،۶۷۶) | (۴۷۳،۴۷۹) |

| سود و زیان ناخالص | ۷۶،۵۶۸ | ۶۷،۹۱۱ |

| هزینه های عمومی اداری و تشکیلاتی | (۱۷،۱۰۷) | (۱۵،۱۴۸) |

| خالص سایر درامدهای عملیاتی | (۱۵،۵۰۰) | (۱۴،۶۱۳) |

| سود و زیان عملیاتی | ۴۳،۹۶۱ | ۳۸،۱۵۰ |

| هزینه های مالی | (۶،۰۳۸) | (۵،۳۸۰) |

| درامد حاصل از سرمایه گذاریها | ۰ | ۰ |

| درامدها(هزینه های) متفرقه | ۲۲،۲۵۹ | ۱۰،۷۸۹ |

| سود(زیان)قبل از کسر مالیات | ۶۰،۱۸۲ | ۴۳،۵۵۹ |

| مالیات | ۰ | ۰ |

| سود و زیان پس از کسرمالیات | ۶۰،۱۸۲ | ۴۳،۵۵۹ |

| سود هر سهم پس از کسر مالیات | ۸۶۰ | ۶۲۲ |

| سرمایه | ۷۰،۰۰۰ | ۷۰،۰۰۰ |

این شرکت سود سال ۹۶خود را به ازای هر سهم ۸۶۰ ریال اعلام کرده است

عمده دلیل رشد سود سال ۹۶ پیشبینی رشد ۱،۱ میلیارد تومانی معادل ۱۶ تومان به دلیل افزایش فروش دام های مولد می باشد

تولیدات و فروش شرکت:

| نوع محصول | واحد | مقدار فروش سال ۹۶ | قیمت فروش هر تن سال ۹۶(واحد/تومان) | مقدار فروش سال۹۵ | قیمت فروش سال۹۵(واحد/ تومان) |

| شیر | کیلوگرم | ۴۳،۱۵۴،۰۰۰ | ۱۲۶۵ | ۳۹،۲۲۷،۰۰۰ | ۱۲۶۵ |

| گوساله نر | راس | ۱،۸۶۴ | ۱،۸۴۷،۰۰۰ | ۱،۶۱۷ | ۱،۶۵۶،۰۰۰ |

| گندم | کیلوگرم | ۷۰،۰۰۰ | ۱،۳۸۴ | ۷۶،۰۶۰ | ۱،۲۷۶ |

| کلزا | کیلوگرم | ۲۴،۵۰۰ | ۲،۷۸۳ | ۱۴،۱۳۰ | ۲،۳۷۱ |

| ماهی | کیلوگرم | ۶۰،۰۰۰ | ۱۳،۱۰۰ | ۴۵،۰۰۰ | ۱۳،۰۰۰ |

| کود حیوانی | مترمکعب | ۴۸،۰۰۰ | ۳۰،۰۰۰ | ۳۰،۰۰۰ | ۳۷،۷۰۰ |

شرکت قیمت محصولات خود را در سطوح مناسبی پشبینی کرده است

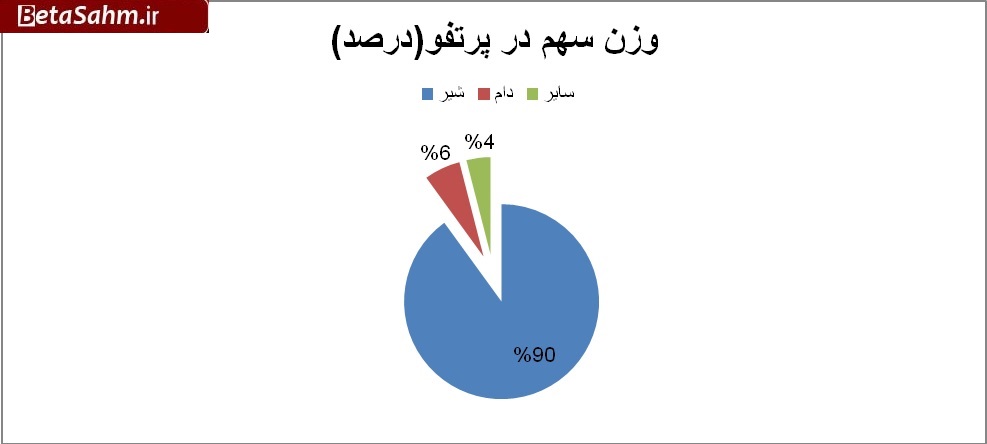

تاثیر هر یک از محصولات در فروش شرکت:

همانظور که مشاهده میشود عمده محصول تولیدی شرکت شیر میباشد

بررسی بهای تمام شده در شرکت تلیسه:

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۴۷۲،۰۰۰ | ۶۸ |

| دستمزد مستقیم | ۶۴،۰۰۰ | ۹ |

| سربار | ۱۵۴،۰۰۰ | ۲۳ |

همانطور که مشاهده میشود عمده عوامل تشکیل دهنده بهای تمام شده این شرکت را مواد اولیه تشکیل میدهد که در ادامه به بررسی این سرفصل میپردازیم.

بررسی مواد اولیه در بهای تمام شده تلیسه:

| شرح | واحد | پیشبینی مقداری خرید سال ۹۶ | پیشبینی مبلغی خرید سال ۹۶ (تومان)

| مقدار خرید سال۹۵ | مبلغ خرید سال۹۵ (تومان) |

| یونجه | تن | ۷،۹۷۰ | ۸۵۰،۰۰۰ | ۸،۴۹۹ | ۸۷۲،۰۰۰ |

| کنجاله | تن | ۴،۶۲۲ | ۱،۵۸۳،۰۰۰ | ۴،۸۲۷ | ۱،۶۹۸،۰۰۰ |

| ذرت علوفه ای | تن | ۳۶،۲۲۷ | ۱۸۸،۰۰۰ | ۳۸،۴۰۶ | ۱۹۹،۰۰۰ |

| سایر | تن | ۱۸،۲۶۴ | ۴۶۱،۰۰۰ | ۱۷،۴۴۲ | ۵۰۰،۰۰۰ |

شرکت نرخ مواد اولیه را در سطوح مناسبی در نظر گرفته است

هزینه های سربار:

شرکت هزینه های سربار برای سال ۹۶ را با رشد ۱۰ درصدی و در سطوح مناسبی به نسبت سال ۹۵ پیشبینی نموده است

مصارف ارزی:

صادرات و واردات:

شرکت وارداتی و صادراتی ندارد

طرح توسعه:

| نام طرح | براورد سرمایه گذاری | درصد پیشرفت طرح تاکنون | سال بهره برداری | ||

| مبلغ میلیون ریال | نام ارز | مبلغ ارزی | |||

| واحد ۱۲۰۰ راسی حسن اباد | ۱۵۳،۰۰۰ | —- | —- | ۹۰ | ۹۶ |

سهامداران عمده:

| نام سهامدار | درصد سهام |

| فردوس پارس | ۴۴،۷ |

| بنیاد مستضعفان | ۲۵،۱ |

| سهامداران حقیقی | ۱۵،۸ |

همانطور که مشاهده میشود کنترل شرکت در اختیار مجموعه بنیاد مستضعفان می باشد

نتیجه گیری:

شرکت سود خود برای سال ۹۶ را معقولانه پیشبینی و با رشد ۱۶ درصدی سود عملیاتی و رشد ۱۱۰ درصدی سود فروش دامهای مولد همراه شده

در حالی نرخ مصوب شیر خام ۱۴۵۰ تومان است که شرکتهای دامداری قیمت فروش را کمتر از قیمت مصوب انجام میدهند

هم اکنون قیمت فروش شیر در این شرکت ۱۲۴۰ تومان و برای سال ۹۶ نیز در سطوح ۱۲۶۵ تومان در نظر گرفته شده که قیمت معقولانه ای است البته در صورت افزایش قیمت فروش و سوق پیدا کردن به سمت قیمت مصوب به ازای هر ۵ درصد رشد قیمت شاهد تغییرات بودجه به شرح ذیل خواهیم بود:

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۹۶،۱۲،۲۹ |

| فروش | ۶۳۴،۲۴۴ |

| بهای تمام شده کالای فروش رفته | (۵۲۷،۶۷۶) |

| سود و زیان ناخالص | ۱۰۶،۵۶۸ |

| هزینه های عمومی اداری و تشکیلاتی | (۱۷،۱۰۷) |

| خالص سایر درامدهای عملیاتی | (۱۵،۵۰۰) |

| سود و زیان عملیاتی | ۷۳،۹۶۱ |

| هزینه های مالی | (۶،۰۳۸) |

| درامد حاصل از سرمایه گذاریها | ۰ |

| درامدها(هزینه های) متفرقه | ۲۲،۲۵۹ |

| سود(زیان)قبل از کسر مالیات | ۹۰،۱۸۱ |

| مالیات | ۰ |

| سود و زیان پس از کسرمالیات | ۹۰،۱۸۱ |

| سود هر سهم پس از کسر مالیات | ۱،۲۸۶ |

| سرمایه | ۷۰،۰۰۰ |

شرکت به دلیل سرمایه اندک خود حساسیت بالایی به نسبت نرخ فروش شیر داشته و در صورت رشد ۵ درصد قیمت شیر شاهد جهش بیش از ۴۲ تومانی سود هر سهم شرکت خواهیم بود

علت پی بر ای بالای سهم نیز همین علت و داشتن طرح توسعه قابل توجه ۱۲۰۰ راسی حسن اباد می باشد که می تواند هم سود سال ۹۶ را با رشد همراه سازد و هم جهش قابل توجهی در سود سال ۹۷ رقم بزند.

گروه تحلیلی بتاسهم….