تحلیل بنیادی چادر ملو

مقدمه: شرکت چادر ملو با ظرفیت تولید سالانه بیش از ۹ میلیون تن انواع کنسانتره سنگ اهن و ۱میلیون تن انواع سنگ اهن دانه بندی و ۳٫۴ میلیون تن گندله بیش از ۵۰ درصد از نیاز کنسانتره سنگ اهن کشور و عمده مواد اولیه دو شرکت فولاد مبارکه اصفهان و فولاد خوزستان را تامین مینماید

روند سوداوری سهم طی سالهای گذشته:

| سال | سود هر سهم (ریال) | سود خالص (میلیارد ریال) |

| ۱۳۹۳ | ۱۳۰۸ | ۱۵۶۹۱ |

| ۱۳۹۴ | ۲۱۲ | ۵۹۷۳ |

| ۱۳۹۵ | ۲۳۱ | ۶۵۲۳ |

| ۱۳۹۶ | ۲۱۹ | ۶۱۸۲ |

طی سال ۹۵ شاهد روند رو به رشد سوداوری شرکت و احیا روند سوداوری شرکت هستیم اما شرکت بودجه خود برای سال ۹۶ را با کاهش پیشبینی کرده است

پیشبینی سود سال ۹۵:

| شرح | پیشبینی حسابرسی نشده | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۹۶،۱۲،۲۹ | ۹۵،۱۲،۳۰ |

| فروش | ۲۵،۳۶۹،۸۸۳ | ۱۹،۷۵۷،۷۳۸ |

| بهای تمام شده کالای فروش رفته | (۱۹،۶۰۴،۱۵۸) | (۱۳،۲۷۱،۳۰۳) |

| سود و زیان ناخالص | ۵،۷۶۵،۷۲۵ | ۶،۴۸۶،۴۳۵ |

| هزینه های عمومی اداری و تشکیلاتی | (۲۵۵،۶۳۰) | (۲۳۰،۱۲۹) |

| خالص سایر درامدهای عملیاتی | ۱۶۰،۵۸۸ | ۰ |

| سود و زیان عملیاتی | ۵،۶۷۰،۶۸۳ | ۶،۲۵۶،۳۰۶ |

| هزینه های مالی | (۷۶،۲۳۰) | ۰ |

| درامد حاصل از سرمایه گذاریها | ۵۸۷،۴۶۹ | ۶۶،۵۷۵ |

| درامدها(هزینه های) متفرقه | ۰ | ۵۶۶ |

| سود(زیان)قبل از کسر مالیات | ۶،۱۸۱،۹۲۲ | ۶،۵۲۳،۴۴۷ |

| مالیات | ۰ | ۰ |

| سود و زیان پس از کسرمالیات | ۶،۱۸۱،۹۲۲ | ۶،۵۲۳،۴۴۷ |

| سود هر سهم پس از کسر مالیات | ۲۱۹ | ۲۳۱ |

| سرمایه | ۲۸،۲۱۵،۰۰۰ | ۲۸،۲۱۵،۰۰۰ |

چادرملو با سرمایه ۲۸۲۱ میلیارد تومان سود هر سهم سال مالی ۹۶خود را رقم ۲۱۹ریال به ازای هر سهم اعلام نموده است

تولیدات و فروش شرکت:

شرکت یکی از بزرگترین تولید کنندگان کنسانتره سنگ اهن در ایران میباشد در سال ۹۶ ظرفیت فروش حدود۵،۸ میلیون تن کنسانتره و ۴۵۰ هزار تن سنگ اهن دانه بندی و ۳،۶ میلیون تن گندله و ۳۰۰ هزار تن فولاد را دارد

| نوع محصول | مقدار فروش(تن) سال۹۶ | قیمت فروش (هر تن/ تومان) ۹۶

| مقدار فروش(تن) سال۹۵

| قیمت فروش (هر تن/تومان) سال۹۵

|

| کنسانتره سنگ اهن | ۵،۷۹۲،۰۰۰ | ۱۷۷،۸۰۰ | ۶،۳۳۵،۰۰۰ | ۱۶۱،۰۰۰ |

| سنگ اهن دانه بندی | ۴۵۰،۰۰۰ | ۸۸،۴۰۰ | ۲۰۰،۰۱۵ | ۹۳،۰۰۰ |

| گندله | ۳،۶۰۰،۰۰۰ | ۲۹۴،۰۰۰ | ۳،۵۰۰،۰۰۰ | ۲۶۱،۰۰۰ |

| فولاد | ۳۰۰،۰۰۰ | ۱،۳۶۶،۰۰۰ | ۲۰،۰۰۰ | ۱،۳۵۰،۰۰۰ |

قیمت فروش محصولات چادرملو بر با توجه به توافق نامه میان شرکتهای تولیدکننده سنگ آهن داخلی و شرکتهای تولیدکننده فولاد درخصوص تعیین نرخ فروش و خرید سنگ آهن، مقرر گردیده است که درخصوص شرکت چادرملو، قیمت فروش هر تن سنگ آهن به شرکتهای فولاد خوزستان و فولاد مبارکه اصفهان به ترتیب به میزان برای سنگ اهن متوسط ۱۲،۵ درصد و برای گندله ۲۱ درصد متوسط نرخ فروش شمش فولاد خوزستان تعیین شده است

شرکت قیمت فروش محصولات خود را در سطوح مناسبی پیشبینی نموده است

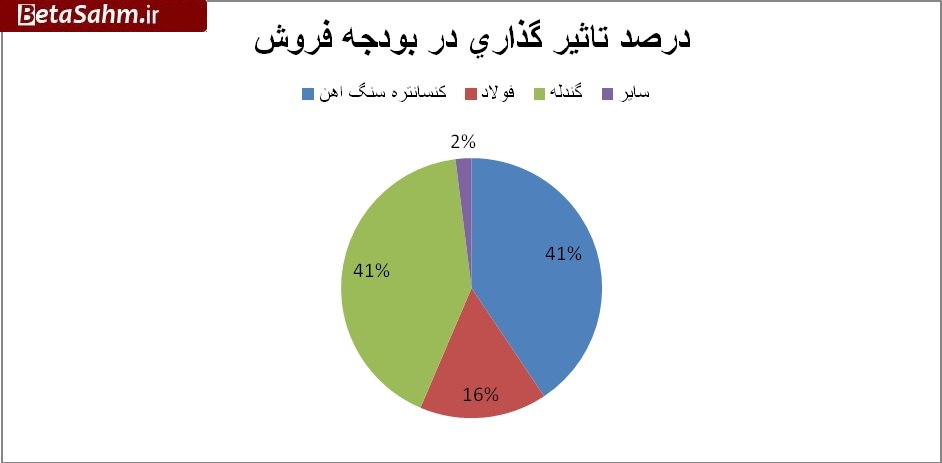

نسبت بودجه فروش شرکت: بیش از ۴۰ درصد بودجه فروش شرکت را گندله تشکیل داده است

مصارف ارزی:

چادرملو هیچگونه واردات و یا صادرات محصول و یا مواد اولیه را ندارد و هیچگونه تاثیری از تغییرات نرخ ارز نمیپذیرد

بررسی بهای تمام شده در شرکت چادرملو:

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۱۲،۳۰۹،۰۰۰ | ۵۴ |

| دستمزد مستقیم | ۳،۱۱۹،۰۰۰ | ۱۴ |

| سربار | ۷،۲۵۷،۰۰۰ | ۳۲ |

همانطور که مشاهده میشود عمده بهای تمام شده شرکت مربوط به مواد اولیه و هزینه های سربارمیباشد که در ادامه به بررسی هر یک از سرفصل های بهای تمام شده میپردازیم:

مواد مستقیم:

| شرح | واحد | پیشبینی مقداری خرید سال۹۶ | پیشبینی مبلغی خرید سال ۹۶ هرتن/تومان)

| مقدار خرید سال۹۵ | مبلغ خرید سال۹۵هرتن/تومان

|

| سنگ اهن | تن | ۱۴،۵۰۰،۰۰۰ | ۳۵،۱۴۰ | ۱۴،۵۰۰،۰۰۰ | ۲۶،۷۰۰ |

| کنسانتره مصرفی گندله | تن | ۴،۰۰۰،۰۰۰ | ۱۱۳،۴۱۵ | ۳،۷۵۰،۰۰۰ | ۹۶،۲۰۰ |

| اهن اسفنجی | تن | ۲۵۸،۰۰۰ | ۶۴۲،۰۰۰ | ۲۳،۶۴۰ | ۶۳۵،۰۰۰ |

مواد اولیه مصرفی شرکت عمدتا سنگ اهن خام و کنسانتره مصرفی گندله میباشد که اکثرا از معادن شرکت تامین میگردد

شرکت قیمت سنگ اهن استخراجی را بسیار دست بالا گرفته و انتظار میرود با کاهش ۲۰ درصدی این هزینه ها کاهش ۱۰۲ میلیارد تومانی بهای تمام شده ازاین طریق را شاهد باشیم

هزینه های سربار:

شرکت پیشبینی هزینه سربار۷۲۵ میلیارد تومانی را دارد که این رقم در سال ۹۵ معادل ۵۲۲ میلیارد تومان بوده است با فرض رشد ۲۰ درصدی این هزینه ها انتظار رسدین این هزینه ها در سال ۹۶ به سطوح ۶۲۷ و کاهش ۱۰۰ میلیارد تومانی این هزینه ها را داریم

طرح های توسعه ای:

کچاد در داشتن طرح های توسعه زبانزد میباشد که در زیر به بررسی این طرح های مپیردازیم:

| نام طرح | براورد سرمایه گذاری | درصد پیشرفت طرح تاکنون | سال بهره برداری | ||

| مبلغ میلیون ریال | نام ارز | مبلغ ارزی | |||

| طرح تولید ۱ میلیون تنی فولاد | ۱۸،۳۷۶،۰۰۰ | ۰ | ۰ | ۹۸ | ۱۳۹۶ |

| افزایش ظرفیت گندله سازی | ۹۰۵،۰۰۰ | ۰ | ۰ | ۶۱ | ۱۳۹۵ |

| فاضلاب اردکان | ۱،۹۳۸،۰۰۰ | ۰ | ۰ | ۹۲ | ۱۳۹۶ |

در خصوص طرح های فوق پیشبینی شده است از طریق صندوق ذخیره ارزی و تسهیلات ارزی در کنار منابع حاصل از افزایش سرمایه شرکت تامین مالی شود

سرمایه گذاریهای شرکت:

| نام شرکت | درصد مالکیت | سهم سرمایه گذاری (میلیون ریال) |

| فولاد غدیر ایرانیان | ۲۹٫۸ | ۳۲۸،۰۰۰ |

| احداث صنایع و معادن پارس | ۲۰ | ۱۴،۰۰۰ |

| اهن و فولاد ارفع | ۳۵ | ۰ |

| تامین سرمایه امید | ۱۷،۳ | ۲۳۵،۶۳۰ |

از سرمایه گذاریهای مهم شرکت میتوان به مالکیت ۳۵درصدی اهن و فولاد ارفع اشاره داشت که این طرح با ظرفیت ۸۰۰ هزار تن فولاد خام در اردکان شروع به فعالیت نموده و سهامش نیز وارد بازار سرمایه شد

همچنین طرح تولید فولاد غدیر ایرانیان که چادرملو مالک ۲۹،۸ درصد از سهام شرکت میباشد با ظرفیت ۸۰۰ هزار تن به بهره برداری رسیده است

سهامداران عمده:

| نام سهامدار | درصد سهام |

| سرمایه گذاری امید | ۳۹،۱ |

| سرمایه گذاری توسعه معادن و فلزات | ۱۶،۶ |

| فولاد مبارکه | ۱۰،۴ |

مالکیت شرکت در اختیار هلدینگ معدنی امید می باشد

نتیجه گیری:

شرکت قیمت فروش محصولات را در سطوح مناسبی در نظر گرفته اما

شرکت قیمت سنگ اهن استخراجی را بسیار دست بالا گرفته و انتظار میرود با کاهش ۲۰ درصدی این هزینه ها کاهش ۱۰۲ میلیارد تومانی بهای تمام شده ازاین طریق را شاهد باشیم

شرکت پیشبینی هزینه سربار۷۲۵ میلیارد تومانی را دارد که این رقم در سال ۹۵ معادل ۵۲۲ میلیارد تومان بوده است با فرض رشد ۲۰ درصدی این هزینه ها انتظار رسدین این هزینه ها در سال ۹۶ به سطوح ۶۲۷ و کاهش ۱۰۰ میلیارد تومانی این هزینه ها را داریم

در نهایت۲۰۲ میلیارد تومان از بهای تمام شده شرکت کاسته خواهد شد

بدین ترتیب انتظار تحقق بودجه ذیل را داریم:

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۹۶،۱۲،۲۹ |

| فروش | ۲۵،۳۶۹،۸۸۳ |

| بهای تمام شده کالای فروش رفته | (۱۷،۵۸۴،۱۵۸) |

| سود و زیان ناخالص | ۷،۷۸۵،۷۲۵ |

| هزینه های عمومی اداری و تشکیلاتی | (۲۵۵،۶۳۰) |

| خالص سایر درامدهای عملیاتی | ۱۶۰،۵۸۸ |

| سود و زیان عملیاتی | ۷،۶۹۰،۶۸۳ |

| هزینه های مالی | (۷۶،۲۳۰) |

| درامد حاصل از سرمایه گذاریها | ۵۸۷،۴۶۹ |

| درامدها(هزینه های) متفرقه | ۰ |

| سود(زیان)قبل از کسر مالیات | ۸،۲۰۱،۹۲۲ |

| مالیات | ۰ |

| سود و زیان پس از کسرمالیات | ۸،۲۰۱،۹۲۲ |

| سود هر سهم پس از کسر مالیات | ۲۹۱ |

| سرمایه | ۲۸،۲۱۵،۰۰۰ |

شرکت میتواند با تعدیل مثبت دیگری به سود استانه ۲۹ تومانی دست یابد

این سود می تواند در صورت رشد تولید و فروش به سطوح ۳۰ تومان و بالاتر نیز ارتقا یابد

با نسبت پی بر ای متوسط ۷ الی ۸ مرتبه ای می توان انتظار قیمت های ۲۱۰ الی ۲۴۰ تومانی را برای کچاد دربازه میان مدت را داشت.

گروه تحلیلی بتا سهم…