تحلیل بنیادی حفاری شمال (حفاری)

معرفی

شرکت حفاری شمال در حال حاضر خدمات فنی و حفاری گستردهای را در زمینه حفاری، خدمات سیمانکاری و اسیدکاری، خدمات حفاری انحرافی، نمودارگیری از چاهها، خدمات راندن لوله های جداری، خدمات ابزار و لوازم در گردش، مهندسی گل و سیمان، مدیریت خدمات پسماند حفاری، خدمات چاهپیمایی ، کنترل عملیات حفاری( Logging Mud) و … را به شرکت نفت خزر و شرکت دراگون اویل( Oil Dragon) در آبهای کشور ترکمنستان در دریای خزر، شرکت پترو پارس ، شرکت پترو گوهر فراساحل کیش و شرکت نفت فالت قاره در خلیج فارس، شرکت نفت مناطق مرکزی و شرکت مهندسی توسعه نفت در خشکی ارائه مینماید .

در سال ۱۳۷۷ شرکت حفاری شمال به موجب مصوبه هیأت مدیره شرکت ملی نفت ایران به عنوان یکی از شرکتهای بالادستی صنعت نفت به ثبت رسید و در سال ۱۳۸۱ بر پایه فن آوری های نوین و مدیریت دانش محرو شروع به فعالیت نمود. حفاری شمال در حال حاضر با مالکیت ۹ دستگاه دکل حفاری خشکی و ۳ دستگاه سکوی حفاری دریایی پایهدار جزو پیشگامان صنعت حفاری مدرن در ایران و منطقه خاورمیانه است.

مشخصات دکل ها و شناورها

| دکل های خشکی | سکوهای دریایی | شناور ها |

| NDC110 | سکوی الیما | شناور راتا |

| NDC111 | سکوی سحر ۱ | شناور ایران بهشهر |

| NDC112 | سکوی سحر ۲ | |

| NDC113 | ||

| NDC114 | ||

| NDC115 | ||

| NDC116 | ||

| NDC117 |

پروژه های در حال اجرا

دکل ها

| نام دکل | نام پروژه | تاریخ شروع | کارفرما |

| NDC_110 | چشمه خوش ۲۲ | ۹۴/۰۴/۱۹ | ICOFC |

| NDC_111 | آزادگان جنوبی ۱۰۳ | ۹۴/۱۱/۲۳ | PEDEC |

| NDC_112 | پایدارغرب ۱۲ | ۹۵/۰۹/۲۳ | ICOFC |

| NDC_113 | گنبدلی ۱۲ | ۹۵/۰۹/۱۷ | ICOFC |

| NDC_114 | کنگان ۴۳ | ۹۵/۱۰/۰۲ | ICOFC |

| NDC_115 | آبان ۱۲ | ۹۵/۰۸/۰۷ | ICOFC |

| NDC_116 | دالان ۱۷ | ۹۵/۰۸/۰۳ | ICOFC |

| NDC_117 | آزادگان جنوبی ۱۱۳ | ۹۵/۰۲/۲۸ | PEDEC |

| NDC_119 | دالپری ۰۰۸ | ۹۵/۰۶/۱۰ | ICOFC |

سکوهای دریایی

| نام سکو | نام میدان | تاریخ شروع | کارفرما |

| سحر ۱ | پارس جنوبی (فاز۱۳) | ۹۳/۰۳/۲۴ | PGFK |

| سحر ۲ | سلمان | ۹۵/۰۶/۲۸ | IOOC |

| الیما | Lam E (Cheleken) | ۱۳۹۵ | Dragon Oil |

شناورها

| نام شناور | محل فعالیت | نوع مالکیت | کارفرما |

| راتا | دریای خزر (ترکمنستان) | ملکی | Dragon Oil |

| کاسپین ۱ | دریای خزر | راهبری | KEPCO |

| کاسپین ۲ | دریای خزر | راهبری | KEPCO |

| کاسپین ۳ | دریای خزر | راهبری | KEPCO |

مبلغ فروش طی سالهای اخیر

مبلغ فروش شرکت از سطح حدود ۹۰۰ میلیاردی خود در سال ۹۲ و ۹۳ فاصله دارد.

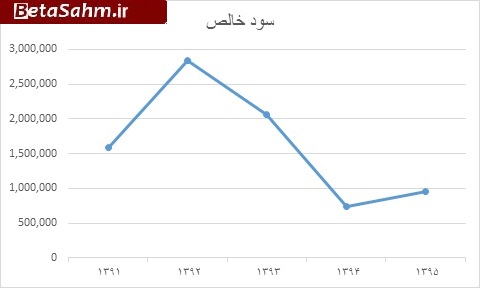

سود خالص

سود خالص شرکت در سال ۹۲ حدود ۲۸۰ میلیارد تومان بوده است. این مبلغ از همان سال روند نزولی داشته است و در سال ۹۵ به حدود ۹۵ میلیارد تومان رسیده است.

بررسی عملکرد فصلی

| شرح | سه ماهه اول | سه ماهه دوم | سه ماهه سوم |

| فروش | ۱,۸۱۷,۰۰۵ | ۱,۶۹۸,۳۵۳ | ۱,۹۸۸,۶۴۱ |

| سود (زیان) عملیاتی | ۴۱۶,۶۰۱ | ۳۰۱,۷۱۴ | ۶۵۳,۲۴۰ |

| هزینه های مالی | -۱۷۳,۶۸۹ | -۱۷۹,۸۶۴ | -۱۷۶,۷۷۷ |

| سود (زیان) خالص | ۲۴۲,۴۲۶ | ۱۷۷,۹۲۸ | ۳۱۶,۴۷۵ |

| حاشیه سود ناخالص | ۲۳% | ۱۸% | ۳۳% |

| حاشیه سود خالص | ۱۳% | ۱۰% | ۱۶% |

عملکرد شرکت در فصل سوم به طور قابل توجهی بهبود یافته است و حاشیه سود شرمت از ۱۸ درصد به ۳۳ درصد افزایش یافته است. این موضوع می تواند مقداری امیدواری به بهبود سودآوری شرکت را بهبود بخشد. اما در بخش فروش بعید است شرکت بتواند به سطوح برآوردی خود برسد.

شرح فروش و خدمات

| شرح خدمات یا فروش | اولین پیش بینی | پیش بینی بر اساس عملکرد ۹ ماهه | عملکرد ۹ ماهه | درصد پوشش ۹ ماهه | انحراف از اولین پیش بینی |

| درآمدحاصل ازخدمات دکل ایران البرز | ۴۶۸,۶۶۹ | ۶۴,۸۰۳ | ۶۴,۸۰۳ | ۱۰۰% | -۴۰۳,۸۶۶ |

| درآمدحاصل ازخدمات یدک کش ایران بهشهر | ۲۶۶۳۴ | ۰ | ۰ | ۰% | -۲۶۶۳۴ |

| درآمد حاصل ازخدمات دکل حفاری ۱۱۰ خشکی | ۲۷۸,۳۷۴ | ۲۹۸,۰۶۲ | ۲۲۹,۸۵۲ | ۷۷% | ۱۹,۶۸۸ |

| درآمد حاصل ازخدمات دکل حفاری ۱۱۱ خشکی | ۶۷۲۵۸ | ۰ | ۰ | ۰% | -۶۷۲۵۸ |

| درآمد حاصل ازخدمات دکل حفاری ۱۱۲ خشکی | ۲۷۸,۳۷۴ | ۳۰۷,۱۸۷ | ۲۴۹,۴۴۱ | ۸۱% | ۲۸,۸۱۳ |

| درآمدحاصل ازخدمات دکل حفاری ۱۱۳ خشکی | ۲۷۸۳۷۴ | ۲۹۵,۸۸۰ | ۲۲۳,۹۷۴ | ۷۶% | ۱۷۵۰۶ |

| درآمدحاصل ازخدمات دکل حفاری ۱۱۴ خشکی | ۲۷۸,۳۷۴ | ۳۰۵,۷۵۳ | ۲۴۳,۰۰۳ | ۷۹% | ۲۷,۳۷۹ |

| درآمدحاصل ازخدمات دکل حفاری ۱۱۵ خشکی | ۲۷۸۳۷۴ | ۲۹۵,۳۲۱ | ۲۲۹,۵۱۸ | ۷۸% | ۱۶۹۴۷ |

| درآمد حاصل ازخدمات دکل حفاری ۱۱۶ خشکی | ۲۷۸,۳۷۴ | ۲۹۳,۸۹۵ | ۲۲۵,۶۷۷ | ۷۷% | ۱۵,۵۲۱ |

| درآمد حاصل ازخدمات دکل حفاری ایران خزر دریایی | ۹۰۹۱۴۳ | ۶۸۸,۸۲۲ | ۴۵۳,۶۲۰ | ۶۶% | -۲۲۰۳۲۱ |

| درآمد حاصل ازخدمات یدک کش ایران کسما | ۴۹,۰۶۱ | ۳۴,۶۱۶ | ۲۳,۷۶۳ | ۶۹% | -۱۴,۴۴۵ |

| درآمدحاصل ازخدمات پمپ تراک | ۹۲۹۱۷ | ۵۵,۲۰۵ | ۵۸,۳۶۵ | ۱۰۶% | -۳۷۷۱۲ |

| بارج ۹۵۴ تنی | ۰ | ۰ | ۰ | ۰% | ۰ |

| درآمد حاصا خدمات جانبی | ۳۸۶۳۰۱ | ۴۸۳,۱۳۷ | ۲۹۰,۱۷۵ | ۶۰% | ۹۶۸۳۶ |

| درآمد حاصل از دکل دریایی سحر۱ | ۱,۱۶۶,۶۲۸ | ۱,۳۰۹,۴۲۳ | ۱,۱۱۷,۶۶۳ | ۸۵% | ۱۴۲,۷۹۵ |

| درآمد حاصل از دکل دریایی سحر۲ | ۱۲۶۹۱۴۲ | ۱,۲۷۱,۱۷۵ | ۸۹۷,۳۲۲ | ۷۱% | ۲۰۳۳ |

| پروژه های EPD | ۲,۵۰۴,۱۲۴ | ۱,۷۸۱,۵۱۲ | ۷۶۸,۳۸۱ | ۴۳% | -۷۲۲,۶۱۲ |

| درآمد حاصل از دکل حفاری خشکی ۱۱۷ | ۲۰۷۸۸۸ | ۰ | ۰ | ۰% | -۲۰۷۸۸۸ |

| درآمد یک دستگاه مادلاگینگ | ۸,۲۷۵ | ۰ | ۰ | ۰% | -۸,۲۷۵ |

| درآمد حاصل از خدمات دکل حفاری ۱۱۹ | ۲۷۸۳۷۴ | ۲۹۶,۵۸۹ | ۲۲۷,۳۵۰ | ۷۷% | ۱۸۲۱۵ |

| درآمد حاصل از راهبری شناورهای کاسپین | ۰ | ۱۴۴,۴۰۵ | ۱۰۴,۰۷۹ | ۷۲% | ۱۴۴,۴۰۵ |

| درآمد خدمات حاصل از دستگاه حفاری سینا یک | ۰ | ۱۶۴,۲۴۳ | ۹۷,۰۱۳ | ۵۹% | ۱۶۴۲۴۳ |

| جمع | ۹,۱۰۴,۶۵۸ | ۸,۰۹۰,۰۲۸ | ۵,۵۰۳,۹۹۹ | ۶۸% | -۱,۰۱۴,۶۳۰ |

جدول فوق مشروح درآمدهای حفاری شمال را به نمایش می گذارد. در ستون سمت چپ میزان انحراف آخرین و اولین پیش بینی شرکت نشان داده شده است. درصد پوشش بودجه نیز در عملکرد ۹ ماهه محاسبه شده است.

- درآمدحاصل ازخدمات دکل ایران البرز به شدت کاهش داشته است و دلیل آن نیز پایان یافتن قرارداد با کارفرما می باشد که حسابرس نیز به درستی به این مورد اشاره نموده است.

- درآمد حاصل ازخدمات دکل حفاری ایران خزر دریایی، پروژه های EPD، درآمد حاصل از دکل حفاری خشکی ۱۱۷، درآمد حاصل ازخدمات دکل حفاری ۱۱۱ خشکی نیز جزء انحرافات منفی می باشد.

درآمد حاصل از راهبری شناورهای کاسپین و درآمد خدمات حاصل از دستگاه حفاری سینا یک جزء انحرافات مثبت می باشند. در مجموع ۱۰۱ میلیارد انحراف منفی در پیش بینی درآمد ناشی از خدمات شرکت حاصل شده است.

نگاهی به بندهای حسابرس

- درآمد و بهای تمام شده خدمات پیشبینی شده پروژه EPD (حفاری، تکمیل و آزمایش ۵ حلقه چاه در میدان نفتی آزادگان جنوبی) به ترتیب به مبالغ ۷۸۱ر۱ میلیارد ریال معادل ۱/۵۲ میلیون دلار (نسبت به پیشبینی اولیه مبلغ ۷۲۳ میلیارد ریال معادل۸/۲۹میلیون دلار کاهش یافته است) و ۱۷۳ر۱میلیارد ریال است که عملیات اجرائی آن از ۱۵/۷/۱۳۹۴ الی ۱۴/۱/۱۳۹۶ از طرف کارفرما (شرکت مهندسی و توسعه نفت) به شرکت ابلاغ شده است. در این خصوص علیرغم اینکه عملیات اجرایی از بهمن ۱۳۹۴ با یک دستگاه شروع و یک دستگاه در اردیبهشت و دو دستگاه اجارهای نیز در نیمه دوم سال اضافه شده، لیکن کارفرما طی نامه۱۶/۶/۱۳۹۵ با اعلام تاخیرات صورت گرفته در فرآیند اجرای پروژه از طرف شرکت مورد گزارش، مبلغ ۵ر۱۷ میلیون دلار از قیمت پیمان را به استناد ماده ۳-۳ قرارداد فیمابین کاهش داده که الحاقیه مربوط تاکنون ارائه نشده است. از طرف دیگر درآمد و بهای تمام شده خدمات پیش بینی شده تناسب معقولی با درآمد و بهای تمام شده پروژه یاد شده در ۶ ماهه اول سال ( به ترتیب مبالغ ۳۴۴ میلیارد ریال و ۳۴۲ میلیارد ریال) نداشته و نحوه محاسبه و مستندات مربوط به بهای تمام شده خدمات پیش بینی شده نیز به این سازمان ارائه نشده است.

- قرارداد سکوی حفاری دریایی سحر ۱ با کارفرما (شرکت پتروگوهر فراساحل کیش) از تاریخ ۲۷/۳/۱۳۹۴ به مدت ۴۰۰ روز با تکمیل پروژه، به نرخ هر روز ۵۰۰ر۱۳۰ دلار (مبلغ ۲/۵۲ میلیون دلار) است. در این خصوص قابل ذکر است که به دلیل عدم اتمام پروژه پس از مدت یاد شده (۱۰/۵/۱۳۹۵) عملیات حفاری تا تاریخ تهیه این گزارش ادامه داشته، لیکن مدارکی دال بر تمدید مدت قرارداد به این سازمان ارائه نشده است. ضمناً از تاریخ خاتمه قرارداد تا ۱۳/۸/۱۳۹۵ مبلغ ۴۲۶ میلیارد ریال درآمد پیشبینی شده که صورت وضعیتهای ارسالی برای مرداد و شهریور به مبلغ ۲۵۰ میلیارد ریال از طرف کارفرما تاکنون تایید نشده و برای باقیمانده نیز تا تاریخ این گزارش صورت وضعیت ارسال نشده است. مضافاً از ۲۰/۱۰/۱۳۹۵ تا پایان سال مبلغ ۳۹۷ میلیارد ریال بابت قرارداد با کارفرمای جدید (شرکت ملی نفت ایران) درآمد پیشبینی شده که قرارداد ارائه شده به این سازمان فاقد مهر کارفرما بوده و تاکنون نیز عملیات اجرایی پروژه شروع نشده است.

- قراردادهای مربوط به درآمد پیش بینی شده برای خدمات دکل ایران البرز و سینایک به ترتیب به مبالغ ۶۵ میلیارد ریال و ۱۶۴ میلیارد ریال به این سازمان ارائه نشده و بابت مبلغ ۱۱۸میلیارد ریال درآمد شناسایی شده برای راهبری سکوهای یاد شده در نیمه اول سال نیز صورت وضعیت برای کارفرما ارسال نشده است. مضافاً نتایج بررسی صورت وضعیت ارسالی بابت کارکرد نیمه اول سال سکوی حفاری سحر ۲ و دکلهای حفاری خشکی به ترتیب به مبالغ ۴۱۱ میلیارد ریال و ۱۵ میلیارد ریال از طرف کارفرما به این سازمان ارائه نشده است

- با توجه به یادداشت توضیحی ۲-۱-۳ اطلاعات مالی آتی، درآمدهای ارزی به نرخ های متفاوتی تسعیر و مبنای تهیه صورت سود و زیان پیش بینی شده قرارگرفته است.در خصوص نرخهای مورد عمل که به عنوان نرخ قابل دسترس مبنای تسعیر مانده ها و معاملات ارزی قرار گرفته و همچنین چگونگی محاسبه زیان ناشی از تسعیر ارز فعالیتهای عملیاتی به مبلغ ۴۳۰ میلیارد ریال (یادداشت توضیحی ۳-۳-۳ اطلاعات مالی آتی) افشای مناسب بعمل نیامده است. ضمناً مبلغ ۱۹۲ میلیارد ریال سایر درآمدها مربوط به پیشبینی فروش (آگهی مزایده در ۲۰/۷/۱۳۹۴ در روزنامههای کثیرالانتشار درج گردیده است)ساختمانهای شرکت واقع در خیابان الوند تهران و بلوار دانشجو شیراز است که تاکنون صورت نگرفته است. همچنین بابت پیش بینی فروش سهام شرکت تولید نیروی مرکزی صبا سود یا زیان برآورد نشده است.

- نتایج عملکرد خدمات دکل ایران البرز و یک دستگاه مادلاگینگ به مبلغ ۱۹۴ میلیارد ریال، یک فروند یدککش ایران بهشهر به مبلغ ۲۷ میلیارد ریال و هفت دستگاه پمپ تراک به مبلغ ۶۳ میلیارد ریال منجر به زیان شده است.

نتیجه گیری

در سال ۱۳۹۴ و اوایل ۱۳۹۵ قیمت نفت به پایین ترین حد خود در طول سالهای اخیر رسید و به تبع آن آمار ارائه شده طی ۱۴ سال گذشته نشان می دهد، تعداد دکلهای حفاری در دنیا نیز به حداقل خود رسید و بسیاری از شرکتهای بزرگ دنیا اعلام ورشکستگی نمودند. مطمئناً صنعت نفت ایران نیز از این تغییرات متاثر گردید که این امر باعث بروز مشکلات اساسی در شرکتهای دولتی به عنوان کارفرمایان و شرکتهای خصوصی به عنوان پیمانکاران شد، شرکت حفاری شمال نیز از این قاعده مستثنی نبود و شرایط سختی را تجربه نمود و دچار مشکلات عدیده ای گردید. خوشبختانه از ابتدای سال ۹۵ تا کنون قیمت نفت افزایشی بوده است به طوری که از حدود ۲۷ تا ۳۰ دلار به محدوده ۵۰-۵۵ دلار افزایش یافته است. بنابراین همانطور که کاهش قیمت نفت اثر منفی بر فعالیت شرکت های حفاری گذاشته بود، افزایش آن نیز اثرات مثبت در پی خواهد داشت. با همه این تفاسیر به نظر می رسد حفاری شمال در سال جاری به عدد فروش بودجه خود نرسد اما بابت اینکه حاشیه سود افزایش داشته است احتمالا خواهد توانست مبلغ سود در بودجه ارائه شده را محقق نماید.

گروه تحلیلی بتا سهم…