تحلیل بنیادی پارس خودرو (خپارس)

معرفی شرکت

شرکت پارس خودرو در تاریخ ۰۴/۰۲/۱۳۵۲ با نام شرکت سهامی موتور جک (سهامی خاص) در اداره ثبت شرکتها و مالکیت صنعتی تهران به ثبت رسید. در سال ۱۳۵۹ با توجه به موافقت سازمان صنایع ملی ایران ابتدا به شرکت جنرال موتورز ایران (سهامی خاص) و سپس شرکت پارس خودرو (سهامی خاص) تغییر نام داد. در سال ۱۳۷۱ براساس صورتجلسه مجمع عمومی فوق العاده، نوع شرکت از سهامی خاص به سهامی عام تبدیل و در سال ۱۳۷۸در سازمان بورس و اوراق بهادار پذیرفته شد.

فعالیت اصلی شرکت

ساخت و مونتاژ کلیه انواع وسائط نقلیه موتوری و قطعات آنها و مبادرت به هرگونه فعالیت یا معامله قانونی بمنظور ایجاد و بهرهبرداری از وسائل یا تدارکات و تهیه مواد و تجهیزات و ماشینآلات از منابع داخلی یا از طریق واردات به هر طریقی که با عملیات شرکت ارتباط یا بستگی داشته باشد.

فروش و توزیع فراورده ها، خواه در داخل خواه از طریق صدور آنها و مبادرت به هرگونه فعالیت یا معامله قانونی برای توسعه فروش یا توزیع فراورده های شرکت.

تغییرات سرمایه

| تاریخ | میزان افزایش(درصد) | سرمایه جدید(م.ر) | محل افزایش |

| ۹۳ | ۲۳۹ | ۶,۷۷۳,۸۵۳ | تجدید ارزیابی |

| ۹۵ | ۲۳۵ | ۲۲,۷۲۰,۰۰۰ | اندوخته، آورده، تجدید ارزیابی |

سرمایه شرکت در آخرین مرحله در سال ۱۳۹۵ به ۲۲،۷۲۰ میلیارد ریال افزایش یافته است

سهامداران

| سهامداران/دارندگان (در پایان روز) | ||

| سهامدار/دارنده | سهم | درصد |

| شرکت ایرانی تولیداتومبیل-سایپا- | ۲ B | ۳۵٫۰۶ |

| شرکت سرمایه گذاری وتوسعه.ص نیوان ابتکاربخش۱ _ | ۱ B | ۲۲ |

| شرکت سرمایه گذاری وتوسعه صنعتی نیوان ابتکارس.ع | ۶۶۰ M | ۹٫۷۴ |

| شرکت بیمه ملت-سهامی عام- | ۱۰۷ M | ۱٫۵۷ |

| شرکت سایپا | ۷۰ M | ۱٫۰۲ |

پارس خودرو از شرکت های فرعی زیرمجموعه سایپا محسوب می شود.

تولید و فروش

| شرح | مقدار فروش بودجه | مبلغ فروش بودجه | نرخ فروش بودجه | سهم از فروش |

| تندر sr | ۱۳,۵۰۰ | ۴,۶۱۵,۴۴۴ | ۳۴۱,۸۸۴,۷۴۱ | ۱۱% |

| تندر۹۰ | ۳۱,۵۰۰ | ۱۰,۱۸۶,۲۱۵ | ۳۲۳,۳۷۱,۹۰۵ | ۲۴% |

| برلینس اتومات H330 | ۱۲,۰۰۰ | ۵,۶۷۱,۶۶۹ | ۴۷۲,۶۳۹,۰۸۳ | ۱۳% |

| B90 | ۳۵,۶۰۰ | ۱۴,۹۹۶,۴۴۳ | ۴۲۱,۲۴۸,۳۹۹ | ۳۵% |

| پراید | ۸۹,۰۰۰ | ۱,۶۹۱,۰۰۰ | ۱۹,۰۰۰,۰۰۰ | ۴% |

| برلینس اتومات H320 | ۵,۲۰۰ | ۲,۳۰۸,۹۵۲ | ۴۴۴,۰۲۹,۲۳۱ | ۵% |

| ریچ p27 | ۲,۳۰۰ | ۱,۳۸۳,۴۱۰ | ۶۰۱,۴۸۲,۶۰۹ | ۳% |

| برلیانس معمولی h330 | ۳,۵۰۰ | ۱,۳۴۸,۶۸۲ | ۳۸۵,۳۳۷,۷۱۴ | ۳% |

| کلئوس | ۱ | ۱,۳۷۵ | ۱,۳۷۵,۰۰۰,۰۰۰ | ۰% |

| برلیانس معمولی h320 | ۱,۳۰۰ | ۵۲۲,۱۳۰ | ۴۰۱,۶۳۸,۴۶۲ | ۱% |

| ون دولوکس | ۶۰ | ۵۴,۲۶۳ | ۹۰۴,۳۸۳,۳۳۳ | ۰% |

| لوازم یدکی و تجهیزات | ۱ | ۳۱,۳۷۵ | ۳۱,۳۷۵,۰۰۰,۰۰۰ | ۰% |

| مجموع | ۱۹۳,۹۶۲ | ۴۲,۸۱۰,۹۵۸ | ۲۲۰,۷۱۸,۲۷۵ |

مبلغ فروش شرکت در مجموع ۴۲۸۱ میلیارد تومان پیش بینی شده است. خودروی B90 و تندر ۹۰ در مجموع حدود ۶۰ درصد از فروش شرکت را تشکیل می دهد. B90 بیشترین حاشیه سودناخالص را دارد و پراید با زیان تولید و فروخته می شود. نرخ های فروش در متوسط ۹ ماهه کمتر از اولین پیش بینی حاصل شده است.

مبلغ فروش شرکت بعد از سال ۹۳ روند صعودی به خود گرفته است.

تعداد فروش

پارس خودرو، اتومبیل های متفاوتی به فروش می رساند اما در مجموع روند فروش محصولات به لحاظ تعدادی نیز صعودی بوده است.

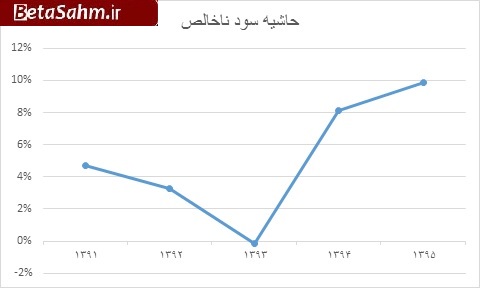

حاشیه سود ناخالص

حاشیه سود نالص شرکت در سال ۹۳ برای اولین بار منفی بوده است اما بعد از آن روندی صعودی به خود گرفته است.

بررسی عملکرد فصلی شرکت

| بررسی عملکرد فصلی | سه ماهه اول | سه ماهه دوم | سه ماهه سوم |

| فروش | ۶,۴۳۲,۳۳۰ | ۱۰,۲۶۲,۳۷۹ | ۱۲,۱۳۳,۵۰۱ |

| سود (زیان) عملیاتی | ۲۲۶,۳۵۲ | ۶۷۹,۱۸۲ | ۸۱۸,۵۹۳ |

| هزینه های مالی | -۵۹۰,۶۷۵ | -۶۹۷,۳۲۷ | -۶۱۰,۵۹۳ |

| سود (زیان) خالص | -۳۳۳,۰۷۶ | ۹۷,۷۹۷ | ۲۳۶,۴۶۸ |

| حاشیه سود ناخالص | ۱۰% | ۱۲% | ۱۰% |

| هرینه مالی به فروش | -۹% | -۷% | -۵% |

نکته مشهود در بررسی عملکرد فصلی شرکت نشان می دهد شرکت توانسته است نسبت هزینه مالی به فروش را کنترل نماید و از ۹ درصد در سه ماهه اول به ۵ درصد در سه ماهه سوم کاهش یابد.

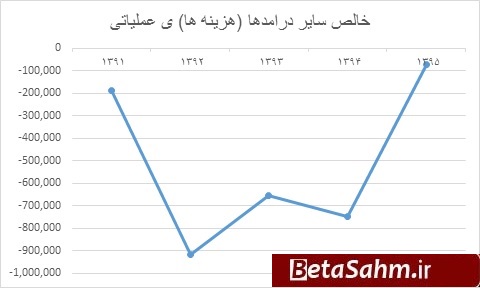

سایر درآمدها و هزینه های عملیاتی

این آیتم در شرت پارس خودرو حائز اهمیت است. دلیل هم اینکهدر سالیان گذشته، اثر قابل توجهی بر سود شرکت داشته است.

جزئیات این سرفصل حاکی از هزینه های جذب نشده در تولید می باشد. هزینه ای جذب نشده در تولید در واقع همان انحراف ظرفیت نا مساعد می باشد که از تفاوت بین سطوح ظرفیت برآوردی با تولید واقعی بدست می آید. این هزینه ها معمولاً به خاطر توقف خط تولید، ظرفیت بسیار پایین تر تولید از ظرفیت اسمی و مواردی از این دست به وجود می آید. این مورد در سال ۹۵ کنترل شده است و انتظار می رود با افزایش فروش باز هم کمتر شود.پ

بهای تمام شده فروش

| شرح | مبلغ بودجه ۹۵ | سهم از بهای تمام شده |

| هزینه مواد مستقیم | -۳۳,۷۷۴,۳۸۳ | ۸۸% |

| هزینه دستمزد مستقیم | -۱,۸۳۸,۵۴۳ | ۵% |

| هزینه سربار | -۲,۹۷۳,۵۴۸ | ۸% |

| مجموع | -۳۸,۵۸۶,۴۷۵ | ۱۰۰% |

هزینه مواد مستقیم ۸۸ درصد از بهای تمام شده فروش می باشد، هزینه سربار ۸ درصد و هزینه دستمزد مستقیم تولید نیز ۵ درصد از کل بهای تمام شده را شامل می شود.

جزئیات مواد مستقیم منتشر نمی شود و نمی توان در مورد آن اظهار نظر نمود.

بر اساس اطلاعات اولین پیش بینی، بیشترین حاشیه سود ناخالص را B90، سپس برلیانس H330 اتومات و سپس تندر sr و ال ۹۰ دارند. پراید که به صورت کارمزدی تولید می شود، دچار حاشیه سود ناخالص منفی می باشد. تغییر در ترکیب فروش شرکت به سمت خودروهای با حاشیه سود بالاتر می تواند موجب تغییرات چشمگیر در سودآوری شرکت گردد.

بررسی بهای تمام شده فروش شرکت در عملکرد ۹ ماهه و مقایسه با برآوردهای اولیه نشان می دهد شرکت حدود ۴ درصد بهای تمام شده بالاتری را تحمل نموده است که دلیل آن را می توان در بالاتر بودن نرخ تسعیر ارز نسبت به برآورد اولیه شرکت، بالا رفتن نرخ مواد اولیه بالاتر از پیش بینی شرکت و مواردی اینچنینی دانست.

سود و زیان

| صورت سود و یان | بودجه ۱۳۹۵ | کارشناسی ۹۵-۱ | کارشناسی ۹۵-۲ | کارشناسی ۹۶ |

| فروش | ۴۲,۸۱۰,۹۵۸ | ۴۲,۸۹۷,۰۱۰ | ۴۲,۸۴۶,۹۶۴ | ۴۴,۹۰۱,۹۱۶ |

| بهای تمام شده کالای فروش رفته | -۳۸,۵۸۶,۴۷۵ | -۳۸,۵۸۶,۴۷۵ | -۳۸,۵۸۶,۴۷۵ | -۴۰,۶۰۷,۷۲۶ |

| سود (زیان) ناخالص | ۴,۲۲۴,۴۸۳ | ۴,۳۱۰,۵۳۵ | ۴,۲۶۰,۴۸۹ | ۴,۲۹۴,۱۹۰ |

| هزینه های عمومی, اداری و تشکیلاتی | -۱,۷۹۳,۴۴۸ | -۱,۷۹۳,۴۴۸ | -۱,۷۹۳,۴۴۸ | -۱,۹۷۲,۷۹۳ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | -۷۳,۵۴۸ | -۷۳,۵۴۸ | -۸۰,۹۰۳ | ۰ |

| سود (زیان) عملیاتی | ۲,۳۵۷,۴۸۷ | ۲,۴۴۳,۵۳۹ | ۲,۳۸۶,۱۳۸ | ۲,۳۲۱,۳۹۸ |

| هزینه های مالی | -۲,۴۳۱,۲۸۸ | -۲,۴۳۱,۲۸۸ | -۲,۴۳۱,۲۸۸ | -۲,۲۴۵,۰۹۶ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲۳۴,۲۰۹ | ۲۳۴,۲۰۹ | ۲۳۴,۲۰۹ | ۲۳۴,۲۰۹ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱۶۰,۴۰۸ | ۲۴۶,۴۶۰ | ۱۸۹,۰۵۹ | ۳۱۰,۵۱۱ |

| مالیات | ۰ | ۰ | ۰ | ۰ |

| سود (زیان) خالص عملیات در حال تداوم | ۱۶۰,۴۰۸ | ۲۴۶,۴۶۰ | ۱۸۹,۰۵۹ | ۳۱۰,۵۱۱ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ | ۰ | ۰ |

| سود (زیان) خالص | ۱۶۰,۴۰۸ | ۲۴۶,۴۶۰ | ۱۸۹,۰۵۹ | ۳۱۰,۵۱۱ |

| سود هر سهم پس از کسر مالیات | ۷ | ۱۱ | ۸ | ۱۴ |

| سرمایه | ۲۲,۷۲۰,۲۷۹ | ۲۲,۷۲۰,۲۷۹ | ۲۲,۷۲۰,۲۷۹ | ۲۲,۷۲۰,۲۷۹ |

سناریو اول- کارشناسی ۹۵

در این سناریو نرخ های فروش فصل سوم برای ادامه سال معتبر فرض شده است. سایر موارد همانند بودجه لحاظ شده است.

سناریو دوم- کارشناسی ۹۵

در این سناریو تعداد فروش ده ماهه شرکت مشخص شده است و نرخ ها نیز اعلام شده است بر این اساس و با فرض نرخ های فروش در دی ماه مبلغ فروش محاسبه شده است.

سناریو سوم- کارشناسی ۹۶

فرض شده است نرخ فروش محصولات به طور متوسط ۵ درصد افزایش یابد. دستمزد و سربار ده درصد رشد کنند. مواد مستقیم به طور متوسط ۵ درصد افزایش قیمت داشته باشند. هزینه های اداری و عمومی با افزایش ده درصدی روبرو شود. هزینه های مالی برای سال بعد همانند عملکرد سه ماهه سوم باشد یعنی نسبت هزینه مالی به فروش در سه ماهه سوم برای سال بعد هم اتفاق بیفتد. خالص سایر درآمدهای عملیاتی برای سال بعد صفر در نظر گرفته شده است. سایر درآمدهای غیرعملیاتی همانند سال گذشته در نظر گرفته شده است. عمده این درآمد ناشی از سود سپرده بانکی، سود ناشی از اجاره و سود فروش اقساطی می باشد.

نتیجه گیری

بعد از اعمال تحریم های اقتصادی بر علیه کشور، صنعت خودرو به شدت آسیب دید. هم از طرف عرضه که دچار سختی تهیه قطعات شده بود و هم از طرف تقاضا که مصرف کنندگان به دلیل شرایط تورمی سخت، قدرت خرید خود را از دست داده بودند. عامل مهم و تاثیرگذار دیگر هزینه های مالی بسیار زیادی بود که بر این شرکت ها تحمیل می شد و ادامه کار را بسیار سخت تر نموده بود به طوری که در سال ۹۳ نسبت هزینه مالی به فروش به ۲۷ درصد افزایش یافته بود. برای اینکه موضوع روشن تر شود باید گفته شود که این نسبت در سال جاری حدود ۶ درصد باشد. با این حال این شرکت توانسته است میزان فروش محصولات خود را افزایش دهد و توانسته است و بقای خود ادامه دهد. تغییرات خوبی در ترکیب فروش شرکت رخ داده است و سهم خودروهایی که حاشیه سود بالاتری دارند در سبد فروش بیشتر شده است. به علاوه اینکه به صورت مشهود تقاضا برای خودروهای متوسط به بالا در جامعه رو به افزایش می باشد و امکان دارد این خودروساز سهم خود از بازار را اندکی بهبود بخشد.

گروه تحلیلی بتا سهم…