تحلیل بنیادی دجابر

معرفی شرکت

در سال ۱۳۳۹ شرکت کوچکی با نام اسکوئیپ ایران تحت لیسانس اسکوئیپ آمریکا در تهران آغاز به کار کرد.در آن زمان تولیدات شرکت محدود به تعدادی از داروهای کورتیکواستروئیدی قلبی و عروقی، ضدسرفه و تقویتی بود. با پیروزی شکوهمند انقلاب اسلامی ایران، کلیه شرکتهای چند ملیتی از جمله شرکت اسکوئیب ملی شدند و تحت پوشش سازمان صنایع ملی قرار گرفتند. به این ترتیب نام جابرابن حیان برای شرکت انتخاب شد که از سال ۱۳۷۰ بصورت شرکت سهامی عام درآمده است. در حال حاضر شرکت داروسازی جابرابن حیان یکی ازبزرگترین تولیدکنندهای آنتی بیوتیکهای تزریقی و غیرتزریقی و افشانه های تنفسی در ایران بوده که با استفاده از دانش کارشناسان با تجربه و دستگاههای پیشرفته در جهت تولید محصولات فوق پیشقدم میباشد. ارزش بازاری این شرکت در حال حاضر ۴۷۵ میلیارد تومان می باشد.

فروش

| فروش | مبلغ فروش ۹۵ | سود ناخالص ۹۵ | حاشیه سود ناخالص |

| ویال | ۱,۳۳۰,۹۱۶ | ۶۱۱,۹۳۸ | ۴۶% |

| قرص و کپسول | ۵۰۰,۸۸۲ | ۱۴۹,۸۳۹ | ۳۰% |

| اسپری | ۴۳۹,۸۱۹ | ۱۸۳,۸۰۰ | ۴۲% |

| شربت و قطره | ۵۹,۰۷۶ | ۱۲,۶۹۳ | ۲۱% |

| پماد | ۴۲,۸۵۸ | ۴,۰۴۶ | ۹% |

| جمع | ۲,۳۷۳,۵۵۱ | ۹۶۲,۳۱۶ | ۴۱% |

کل مبلغ فروش شرکت ۲۳۷٫۳ میلیارد تومان، کل سود ناخالص ۹۶٫۲ میلیارد تومان و بیشترین حاشیه سود متعلق به ویال و سپس قرص و کپسول می باشد.

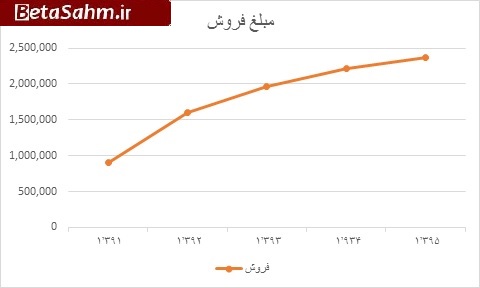

مبلغ فروش

روند فروش شرکت همواره در ۵ سال اخیر صعودی بوده است. میانگین درصد رشد فروش سالانه ۲۰ درصد بوده است.

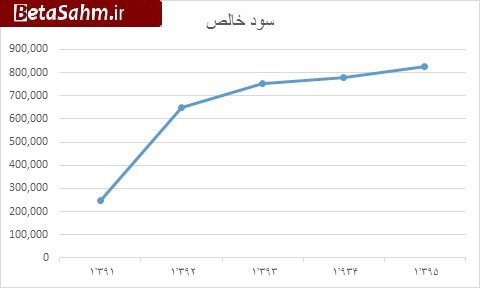

سود خالص

متوسط نرخ رشد سود خالص طی این ۵ سال ۱۶ درصد بوده است.

حاشیه سود ناخالص

حاشیه سود خالص شرکت به دلیل بالا رفتن نرخ ارز که صرف تهیه مواد اولیه می شده است و عدم متناسب رشد قیمت فروش محصولات موجب افت حاشیه سو ناخالص شرکت گردیده است. با این حال این نسبت برای سال ۹۵ نسبت به سال مالی قبل بهبود یافته است.

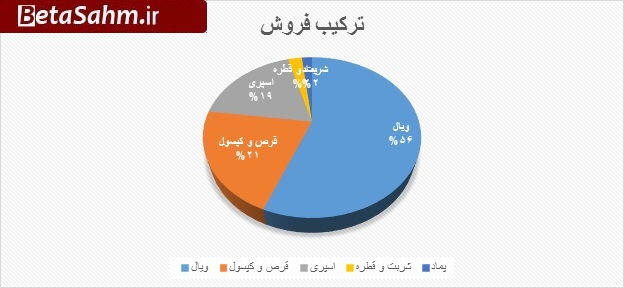

ترکیب فروش

ویال به تنهای ۵۶ درصد از فروش شرکت را تشکیل داده است، قرص و کپسول و اسپری در رده های بعدی قرار دارند.

بهای تمام شده فروش

| شرح | مبلغ | سهم از کل |

| هزینه مواد مستقیم | (۱,۱۶۴,۲۷۵) | ۸۳% |

| هزینه دستمزد مستقیم | (۶۸,۰۶۹) | ۵% |

| هزینه سربار | (۱۷۸,۸۹۱) | ۱۳% |

| مجموع | (۱,۴۱۱,۲۳۵) | ۱۰۰% |

۸۳ درصد از بهای تمام شده فروش را مواد مستقیم، ۱۳ درصد را سربار و مابقی را دستمزد مستقیم تولید تشکیل می دهد.

نکات با اهمیت

سود انباشته شرکت در حدود ۱۰۷ میلیارد تومان می باشد.

نسبت بدهی به دارایی حدود ۰٫۶۴ می باشد که نسبت معقولی است.

شرکت در نظر دارد در سال ۱۳۹۵/۱۲/۳۰ به پیشنهاد هیئت مدیره از محل سود انباشته در یک یا دو مرحله به مبلغ ۷۵۶۰۰۰ میلیون ریال اقدام به افزایش سرمایه نماید.

شرکت هیچ گونه فروش خارجی ندارد و هیچ گونه مصارف ارزی نیز اعلام نشده است.

شرکت از محل سود سهام خود ۲۵٫۶ میلیارد تومان سود برآورد نموده است. در سال گذشته از همین محل ۲۷٫۷ میلیارد سود شناسایی کرده بود.

شرکت پروژه جامدات خود را پیش بینی نموده است با یک میلیون ۶۰۰ هزار دلار سرمایه گذاری ارزی و ۲۷۰۰۰ میلیون ریال سرمایه گذاری ریالی از دی ماه ۹۵ به بهره برداری برساند. بر اساس اعلام شرکت این پروژه به ازای هر سهم ۱۷ تومان در سودآوری شرکت تأثیر دارد.

صورت سود و زیان

| صورت سود و یان | بودجه ۱۳۹۵ | کارشناسی ۹۵-۱ | کارشناسی ۹۵-۲ | کارشناسی سوم ۹۶ |

| فروش | ۲,۳۷۳,۵۵۱ | ۲,۴۷۴,۹۰۶ | ۲,۵۶۹,۲۰۳ | ۲,۷۸۴,۰۹۱ |

| بهای تمام شده کالای فروش رفته | -۱,۴۱۱,۲۳۵ | -۱,۴۱۱,۲۳۵ | -۱,۴۱۱,۲۳۵ | -۱,۵۷۹,۶۶۴ |

| سود (زیان) ناخالص | ۹۶۲,۳۱۶ | ۱,۰۶۳,۶۷۱ | ۱,۱۵۷,۹۶۸ | ۱,۲۰۴,۴۲۸ |

| هزینه های عمومی, اداری و تشکیلاتی | -۸۷,۶۱۸ | -۸۷,۶۱۸ | -۸۷,۶۱۸ | -۸۷,۶۱۸ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۶,۶۰۵ | ۶,۶۰۵ | ۷,۲۶۶ | ۷,۲۶۶ |

| سود (زیان) عملیاتی | ۸۸۱,۳۰۳ | ۹۸۲,۶۵۸ | ۱,۰۷۷,۶۱۶ | ۱,۱۲۴,۰۷۵ |

| هزینه های مالی | -۱۹۶,۳۵۲ | -۱۹۶,۳۵۲ | -۱۹۶,۳۵۲ | -۱۹۶,۳۵۲ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲۷۹,۹۶۷ | ۲۷۹,۹۶۷ | ۲۷۹,۹۶۷ | ۲۷۹,۹۶۷ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۹۶۴,۹۱۸ | ۱,۰۶۶,۲۷۳ | ۱,۱۶۱,۲۳۱ | ۱,۲۰۷,۶۹۰ |

| مالیات | -۱۳۷,۲۱۳ | -۱۵۱,۶۲۶ | -۱۶۵,۱۲۹ | -۱۷۱,۷۳۶ |

| سود (زیان) خالص عملیات در حال تداوم | ۸۲۷,۷۰۵ | ۹۱۴,۶۴۷ | ۹۹۶,۱۰۲ | ۱,۰۳۵,۹۵۴ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ | ۰ | ۰ |

| سود (زیان) خالص | ۸۲۷,۷۰۵ | ۹۱۴,۶۴۷ | ۹۹۶,۱۰۲ | ۱,۰۳۵,۹۵۴ |

| سود هر سهم پس از کسر مالیات | ۲,۱۹۰ | ۲,۴۲۰ | ۲,۶۳۵ | ۲,۷۴۱ |

| سرمایه | ۳۷۸,۰۰۰ | ۳۷۸,۰۰۰ | ۳۷۸,۰۰۰ | ۳۷۸,۰۰۰ |

سناریو اول- کارشناسی ۹۵

در این سناریو فرض شده است شرکت سه ماهه باقی مانده سال را بر حسب نرخ های آخرین فصل به فروش برساند. بهای تمام شده فروش شرکت و سایر موارد را همانند بودجه در نظر گفته ایم.

سناریو دوم- کارشناسی ۹۵

در این سناریو، عملکرد فروش شرکت در ده ماهه اول را داریم و فقط برای دو ماهه پایانی بر اساس نرخ های دی ماه اقدام به برآورد فروش می نماییم. سایر موارد همانند بودجه در نظر گرفته شده است.

سناریو سوم- کارشناسی ۹۶

برای سال ۹۶ فرض نموده ایم مقادیر فروش همانند سال ۹۵ باشد، فرض شده است نرخ فروش محصولات همانند دی ماه سال جاری باشد. هزینه مواد مستقیم ۱۰ درصد، دستمزد و سربار را ۱۲ درصد افزایش داده ایم، هزینه های اداری عمومی افزایش ده درصدی داشته است. سایر موارد همانند بودجه مفروض شده اند.

گروه تحلیلی بتا سهم…