تحلیل بنیادی قند اصفهان

مقدمه

شرکت قند اصفهان در سال ۱۳۳۷ در اداره ثبت شرکتهای تهران به ثبت رسیده و در سال ۳۱۳۱ به بهره برداری رسید. در سال ۱۳۴۰به شرکت سهامی عام تبدیل شد و نهایتا در سال ۱۳۷۶ در بورس اوراق بهادار تهران پذیرفته شد. شرکت قند اصفهان جزء واحد های فرعی شرکت سرمایه گذاری سینا و واحد تجاری نهایی گروه بنیاد مستضعفان است. از سال ۸۵ تا کنون ۹ بار سود تقسیم نموده و یک بار افزایش سرمایه داده است. ارزش بازاری آن ۱۱۷ میلیارد تومان است و ۱۱٫۵ درصد از ارزش صنعت را دارد.

تغییرات سرمایه

سرمایه شرکت در بدو تاسیس مبلغ ۳۰۰ میلیون ریال که طی آخرین مرحله به مبلغ ۱۹۵,۰۰۰ میلیون ریال افزایش یافته است.

ترکیب سهامداران

تولید و فروش

| شرح | مقدار فروش بودجه | مبلغ فروش بودجه | نرخ فروش بودجه | سهم در بودجه |

| شکر تولیدی از چغندر | ۵۴,۴۸۳ | ۱,۳۸۲,۲۵۶ | ۲۵,۳۷۰,۴۰۹ | ۵۳% |

| شکرتولیدی از شکرخام خریداری | ۳۱,۳۱۴ | ۷۸۷,۵۴۶ | ۲۵,۱۴۹,۹۶۵ | ۳۰% |

| تفاله خشک | ۴۰,۲۶۷ | ۲۱۳,۰۶۳ | ۵,۲۹۱,۲۵۶ | ۸% |

| یارانه شکر تولیدی از چغندر | ۶۱,۹۹۶ | ۱۴۶,۳۱۰ | ۲,۳۵۹,۹۹۱ | ۶% |

| ملاس | ۱۴,۴۳۴ | ۴۳,۰۷۹ | ۲,۹۸۴,۵۵۰ | ۲% |

| تصفیه شکرخام به شکر سفید (کارمزدی) | ۴۹,۶۸۱ | ۵۲,۰۴۸ | ۱,۰۴۷,۶۴۴ | ۲% |

| قند تولیدی از چغندر | ۵ | ۱۲۸ | ۲۵,۶۰۰,۰۰۰ | ۰% |

| مجموع | ۲۵۲,۱۸۰ | ۲,۶۲۴,۴۳۰ | ۱۰۰% |

شکر تولیدی از چغندر ۵۳ درصد، شکر تولیدی از شکر خام ۳۰ درصد و تفاله خشک ۸ درصد از فروش شرکت را تشکیل می دهند.

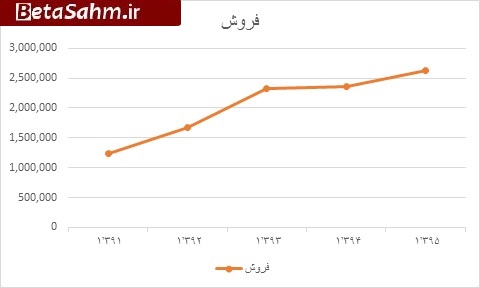

روند فروش

فروش شرکت طی ۴ سال اخیر از ۱۲۳ میلیارد تومان به ۲۶۲ میلیارد تومان افزایش یافته است.

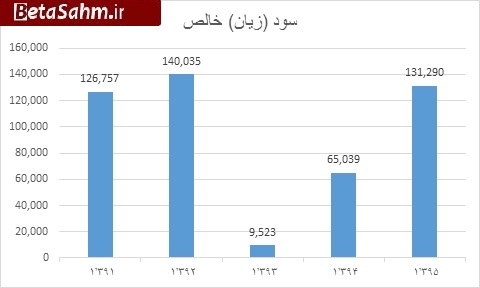

روند سود آوری

سودآوری شرکت در سال ۹۳ به دلیل افزایش هزینه های شرکت و عدم رشد قیمت شکر با کاهش همراه بوده است.

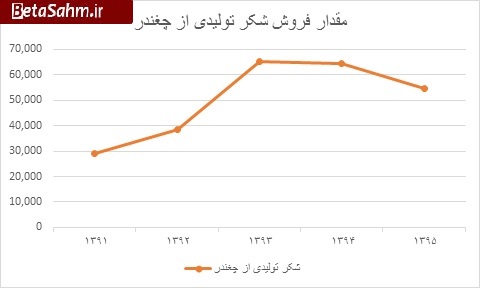

بررسی روند مقداری فروش

در سالیان اخیر سیاست شرکت این بوده است که میزان شکر تولیدی از چغندر را افزایش دهد. بر همین مبنا میزان فروش شکر از ۳۰ هزار تن به ۶۵ هزار تن نیز رسیده است که در سال جاری به ۵۴ هزار تن کاهش داشته است.

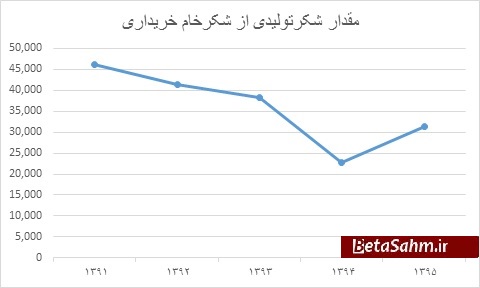

روند مقداری تولید شکر از شکر خام

میزان شکر خام تولیدی از شکر خام خریداری شده بر مبنای سیاست های شرکت در جهت کاهش وابستگی به واردات، کاهش داشته است.

بهای تمام شده فروش

| شرح | بودجه ۹۵ | سهم از بهای تمام شده |

| هزینه مواد مستقیم | -۱,۹۸۱,۵۵۴ | ۸۴% |

| هزینه دستمزد مستقیم | -۱۶,۴۶۱ | ۱% |

| هزینه سربار | -۳۵۳,۱۰۵ | ۱۵% |

| مجموع | -۲,۳۵۱,۱۲۰ | ۱۰۰% |

مواد مستقیم ۸۴ درصد و سربار ۱۵ درصد از بهای تمام شده فروش را به خود اختصاص داده اند.

مواد مستقیم

| شرح | مبلغ بودجه ۹۵ | مقدار بودجه ۹۵ | نرخ بودجه ۹۵ | سهم از مواد مستقیم |

| چغندرقند | ۱,۴۴۷,۵۱۷ | ۴۷۰,۲۸۲ | ۳,۰۷۷,۹۷۷ | ۶۹% |

| شکرخام | ۶۴۳,۳۳۱ | ۲۹,۱۱۰ | ۲۲,۱۰۰,۰۰۰ | ۳۰% |

| مواد بسته بندی | ۱۸,۷۳۱ | ۲,۸۳۸,۰۰۰ | ۶,۶۰۰ | ۱% |

| جمع | ۲,۱۰۹,۵۷۹ | ۳,۳۳۷,۳۹۲ | ۱۰۰% |

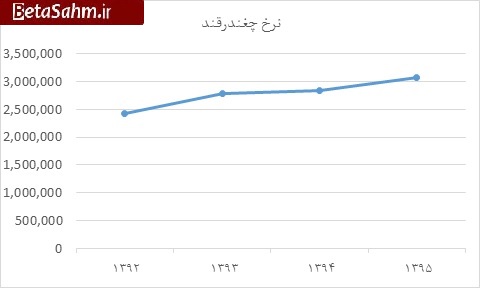

چغندر حدود ۷۰ درصد از مبلغ هزینه مواد مستقیم و ۵۷ درصد از کل بهای تمام شده فروش شرکت را تشکیل می دهد بنابراین هر تغییری در نرخ این محصول می تواند بهای تمام شده را به شدت تغییر دهد. وزارت جهاد کشاورزی قیمت پیشنهادی چغندر قند بهاره برای سال زراعی ۹۶-۹۵ با ۷درصد افزایش نسبت به قیمت سال ۹۵-۹۴، ۳۱۲۰ ریال و قیمت خرید تضمینی چغندر پاییزه را با ۸ درصد افزایش نسبت به سال گذشته ۳۰۰۲ریال اعلام کرد.

طی سالهای ۹۲ تا ۹۵ نرخ چغندر از ۲۴۶ تا ۳۰۷ تومان افزایش داشته است که حدود ۲۷ درصد می شود. تغییرات نرخ چغندر غالباً شدید نبوده است.

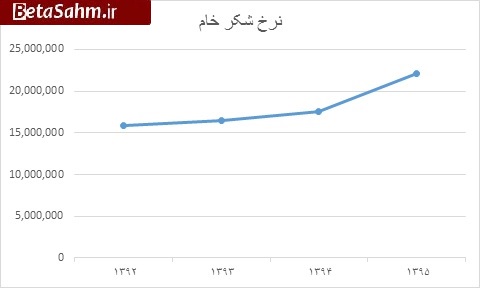

در نمودار فوق نرخ خرید شکر خام را مشاهده می فرمایید در سال ۹۵ نسبت به ۹۴ نرخ خرید شکر خام افزایش نسبتاً شدیدی داشته ات به طوریکه در یک سال ۲۷ درصد افزایش نشان می دهد.

سناریو اول-کارشناسی ۹۵

فرض نموده ایم شرکت سه ماهه پایانی سال را همانند نرخ های متوسط پاییز ماه محصولات خود را به فروش برساند. این موضوع اندکی مبلغ فروش شرکت را بالا می برد. بهای تمام شده و سایر موارد را تغییر نداده ایم.

سناریو دوم- کارشناسی ۹۶

فرض نموده ایم نرخ مصوب شکر ۱۰ درصد افزایش یابد، نرخ خرید چغندر و شکر خام را ۵ درصد، هزینه دستمزد مستقیم را ده درصد و سربار تولید را نیز ۵ درصد افزایش داده ایم. در این حالت سود شرکت از ۱۳٫۱ میلیارد تومان به ۱۴٫۵ میلیارد افزایش خواهد داشت.

| صورت سود و یان | بودجه ۱۳۹۵ | کارشناسی ۹۵ | کارشناسی ۹۶ |

| فروش | ۲,۶۲۴,۴۳۰ | ۲,۶۴۱,۳۴۶ | ۲,۸۸۶,۸۷۳ |

| بهای تمام شده کالای فروش رفته | -۲,۳۵۱,۱۲۰ | -۲,۳۵۱,۱۲۰ | -۲,۵۷۲,۲۰۲ |

| سود (زیان) ناخالص | ۲۷۳,۳۱۰ | ۲۹۰,۲۲۶ | ۳۱۴,۶۷۱ |

| هزینه های عمومی, اداری و تشکیلاتی | -۴۵,۷۸۰ | -۴۵,۷۸۰ | -۵۰,۳۵۸ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۰ | ۰ | ۰ |

| سود (زیان) عملیاتی | ۲۲۷,۵۳۰ | ۲۴۴,۴۴۶ | ۲۶۴,۳۱۳ |

| هزینه های مالی | -۸۲,۵۰۰ | -۸۲,۵۰۰ | -۸۲,۵۰۰ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۹,۱۰۰ | ۱۹,۱۰۰ | ۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱۶۴,۱۳۰ | ۱۸۱,۰۴۶ | ۱۸۱,۸۱۳ |

| مالیات | -۳۲,۸۴۰ | -۳۶,۲۲۵ | -۳۶,۳۷۸ |

| سود (زیان) خالص عملیات در حال تداوم | ۱۳۱,۲۹۰ | ۱۴۴,۸۲۱ | ۱۴۵,۴۳۵ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ | ۰ |

| سود (زیان) خالص | ۱۳۱,۲۹۰ | ۱۴۴,۸۲۱ | ۱۴۵,۴۳۵ |

| سود هر سهم پس از کسر مالیات | ۶۷۳ | ۷۴۳ | ۷۴۶ |

| سرمایه | ۱۹۵,۰۰۰ | ۱۹۵,۰۰۰ | ۱۹۵,۰۰۰ |

خلاصه و نتیجه گیری

شرکت قند اصفهان با جایگزینی تولید شرک از چغندر به جای تولید شکر سفید از شکر خام خربداری شده سعی نموده است وابستگی های خود به خارج از کشور را کاهش دهد. در همین راستا از سال ۹۱ تا کنون مقدار فروش استحصالی از چغندر را از ۳۰ هزار تن به بیش از ۵۰ هزار تن افزایش داده است و در همین زمان شکر تولیدی از شکر خام را از حدود ۴۵ هزار تن به ۳۰ هزار تن کاهش داده است. چنانچه بیان شد ۵۳ درصد از فروش شرکت از محل شکر تولیدی از چغندر حاصل می شود و ۳۰ درصد از محل فروش شکر تولیدی از شکر خام خریداری شده، فروش تفاله خشک نیز با حدود ۸ درصد از سهم فروش در جایگاه سوم قرار دارد. در تحلیل شرکت آیتم های مهم عبارتنداز میزان فروش شکر (تولیدی از چغندر و تولیدی از شکر خام)، نرخ مصوب فروش شکر و نرخ خرید چغندر. در این بین باید اشاره شود که میزان فروش شکر از محل چغندر در سال های گذشته تا ۶۵ هزار تن نیز بوده است. بنابراین برگشت به این میزان از فروش برای شرکت ممکن می باشد. در مورد آیتم های نرخ فروش مصوب شکر و نرخ خرید چغندر نیز معیارهای بسیاری دخیل هیتند بنایراین از نظریه پردازی در مورد آنها خودداری می کنیم.

گروه تحلیلی بتا سهم…