تحلیل بنیادی شرکت پتروشیمی شازند

شاراک

مقدمه

مجتمع پتروشیمی شازند یکی از طرحهای زیربنایی و مهم کشور می باشد که در راستای سیاست های کلی توسعه صنایع پتروشیمی و با اهداف تامین نیاز داخلی کشور و صادرات، ایجاد و به بهره برداری رسیده است.

موضوع فعالیت

با توجه به ماده۲ اساسنامه موضوع فعالیت شرکت عبارت است از :

احداث مجتمع پتروشیمی بمنظور فعالیت در برخی رشته های پتروشیمی و شیمیائی و صنایع وابسته به آن، تهیه و تولید انواع مواد و فرآورده های پتروشیمی از قبیل پلی اتیلن، پلی پروپیلن، بوتادین، پلی بوتادین، اسید استیک، وینیل استات، اکسید اتیلن و اتیلن گلایکول ها، دو اتیل هگزانول و بوتانلها، بوتاکلر/ آلاکلر، اتانل آمین ها.

تغییرات سرمایه

سرمایه شرکت در بدو تاسیس مبلغ ۷۲ میلیارد ریال بوده که طی آخرین مرحله به مبلغ ۵،۰۴۰،۰۰۰ میلیون ریال افزایش یافته است.

| تاریخ | میزان افزایش(درصد) | سرمایه جدید(م.ر) | محل افزایش |

| ۸۳ | ۲۵ | ۷۵۰,۰۰۰ | مطالبات حال شده |

| ۸۵ | ۶۰ | ۱,۲۰۰,۰۰۰ | آورده نقدی |

| ۹۴ | ۲,۰۰۰ | ۳,۶۰۰,۰۰۰ | مطالبات و آورده |

| ۹۵ | ۴۰ | ۵,۰۴۰,۰۰۰ | مطالبات و آورده |

ترکیب سهامداران

| سهامداران | تعداد(میلیون سهم) | درصد سهام |

| شرکت سرمایه گذاری گروه توسعه ملی | ۱,۰۰۰ | ۳۷٫۰۵ |

| شرکت سرمایه گذاری نفت وگازوپتروشیمی تامین | ۶۵۳ | ۱۸٫۱۴ |

| صندوق بازنشستگی کشوری | ۵۶۸ | ۱۵٫۷۷ |

| شرکت سرمایه گذاری گروه توسعه ملی | ۵۰۰ | ۱۳٫۸۸ |

| شرکت سهامی بیمه ایران | ۵۶ | ۱٫۵۵ |

| بیمه مرکزی ایران | ۵۵ | ۱٫۵۳ |

| شرکت سرمایه گذاری سپه | ۳۷ | ۱٫۰۳ |

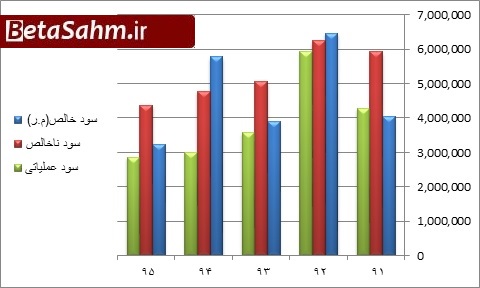

روند سودآوری

صورت سود و زیان

| شرح | بودجه ۹۵ | واقعی ۹۴ | عملکرد ۳ ماهه |

| وضعیت | (حسابرسی نشده) | (حسابرسی شده) | (حسابرسی نشده) |

| منتهی به سال/ دوره | ۱۳۹۵/۱۲/۳۰ | ۱۳۹۴/۱۲/۲۹ | ۱۳۹۵/۰۳/۳۱ |

| فروش | ۲۲,۴۲۷,۵۴۸ | ۲۳,۹۶۱,۶۷۲ | ۵,۰۶۵,۳۴۰ |

| بهای تمام شده فروش | (۱۸,۰۵۰,۵۸۵) | (۱۹,۲۱۵,۹۵۳) | (۴,۳۳۷,۵۴۰) |

| سود ناخالص | ۴,۳۷۶,۹۶۳ | ۴,۷۴۵,۷۱۹ | ۷۲۷,۸۰۰ |

| هزینه های اداری، عمومی و فروش | (۱,۴۹۹,۸۸۳) | (۱,۷۹۱,۲۸۳) | (۳۵۲,۷۳۵) |

| خالص سایر درآمدها و هزینه های عملیاتی | (۱۴,۰۱۵) | ۲۲,۶۷۷ | (۶,۹۹۸) |

| سود عملیاتی | ۲,۸۶۳,۰۶۵ | ۲,۹۷۷,۱۱۳ | ۳۶۸,۰۶۷ |

| هزینه های مالی | ۰ | (۳۵۴,۵۲۰) | ۰ |

| درآمد حاصل از سرمایه گذاریها | ۴۸۶,۸۴۳ | ۳,۱۴۱,۸۵۲ | ۸۶,۲۴۹ |

| خالص درآمد( هزینه) های متفرقه | ۲۴۹,۱۲۷ | ۲۸۷,۹۳۷ | ۶۷,۰۰۱ |

| سود قبل از مالیات | ۳,۵۹۹,۰۳۵ | ۶,۰۵۲,۳۸۲ | ۵۲۱,۳۱۷ |

| مالیات | (۳۵۶,۲۰۱) | (۳۰۹,۰۵۷) | (۵۳,۶۲۹) |

| سود خالص | ۳,۲۴۲,۸۳۴ | ۵,۷۴۳,۳۲۵ | ۴۶۷,۶۸۸ |

| سود هر سهم | ۶۴۳ | ۱,۱۴۰ | ۹۳ |

| سرمایه | ۵,۰۴۰,۰۰۰ | ۵,۰۴۰,۰۰۰ | ۵,۰۴۰,۰۰۰ |

| حاشیه سود ناخالص | ۲۰% | ۲۰% | ۱۴% |

| حاشیه سود خالص | ۱۴% | ۲۴% | ۹% |

شرکت سود هر سهم برای سال ۹۵ را ۶۴۳ ریال برآورد کرده است که نسبت به سال گذشته ۴۴ درصد کاهش داشته است. مهمترین دلیل این کاهش، کاهش ۸۵ درصدی درآمد حاصل از فروش سرمایه گذاری های شرکت می باشد. سود عملیاتی شرکت با کاهش ۴ درصدی نسبت به سال قبل در نظر گرفته شده است.

لازم به ذکر است که شرکت در عملکرد سه ماهه (حسابرسی نشده) ۱۳ درصد سود عملیاتی و ۱۴ درصد سود خالص را پوشش داده است.

مقدار تولید

| نوع گروه یا محصول | واحد | پیش بینی ۹۵ | واقعی ۹۴ | تغییرات |

| پروپیلن | تن | ۱۳۱,۳۰۰ | ۱۳۳,۱۸۴ | -۱% |

| بنزین خام | تن | ۱۹۲,۵۰۰ | ۲۳۵,۰۶۴ | -۱۸% |

| هیدروژن | تن | ۳,۲۹۰ | ۳,۴۹۹ | -۶% |

| رافینت (بوتاداین) | تن | ۳۰,۲۰۰ | ۳۰,۴۵۳ | -۱% |

| پلی اتیلن سنگین | تن | ۸۷,۰۰۰ | ۸۵,۷۰۶ | ۲% |

| پلی اتیلن سبک خطی | تن | ۷۶,۰۰۰ | ۷۹,۸۲۶ | -۵% |

| بوتاداین | تن | ۳۱,۰۰۰ | ۳۰,۸۰۳ | ۱% |

| اسید استیک | تن | ۲۲,۵۰۰ | ۱۸,۲۰۸ | ۲۴% |

| وینیل استات | تن | ۲۹,۳۰۰ | ۲۵,۰۹۰ | ۱۷% |

| اتیلن اکساید | تن | ۱۱۰,۵۰۰ | ۱۱۴,۷۵۲ | -۴% |

| اتیلن گلایکول | تن | ۹۸,۰۰۰ | ۱۰۳,۸۰۷ | -۶% |

| دو اتیل هگزانول | تن | ۶۱,۰۰۰ | ۶۲,۷۹۵ | -۳% |

| اتواکسیلاتها | تن | ۳۰,۰۰۰ | ۲۵,۲۱۸ | ۱۹% |

| بوتن یک | تن | ۶,۹۰۰ | ۶,۸۱۵ | ۱% |

| پلی پروپیلن | تن | ۸۷,۰۰۰ | ۹۴,۱۷۳ | -۸% |

| پلی بوتاداین | تن | ۳۰,۰۰۰ | ۲۸,۴۳۴ | ۶% |

| اتیلن | تن | ۲۸۴,۳۰۰ | ۲۸۲,۲۷۸ | ۱% |

| هیدروکربور ۴ کربنه | تن | ۸۷,۲۰۰ | ۹۱,۳۴۳ | -۵% |

| سی . اف . او | تن | ۳۰,۲۰۰ | ۳۱,۹۰۲ | -۵% |

| هیدروکربورهای هیدروژینه شده | تن | ۱۶۹,۵۰۰ | ۲۳۵,۴۹۵ | -۲۸% |

| ترکیبات آلی نیتروژن دار | تن | ۳۰,۰۰۰ | ۳۰,۰۸۴ | ۰% |

| هیدروکربور A80 | تن | ۱۷۲,۵۰۰ | ۲۵۱,۹۴۵ | -۳۲% |

| جمع | ۱,۸۰۰,۱۹۰ | ۲,۰۰۰,۸۷۴ | -۱۰% |

شرکت در مجموع کاهش ۱۰ درصدی میزان تولید را در بودجه ۹۵ نسبت به سال گذشته در نظر گرفته است. و در عملکرد سه ماهه نیز ۶ درصد تولید کمتر نسبت به دوره مشابه سال گذشته داشته است.

فروش

| محصول | بودجه ۹۵ | واقعی ۹۴ | درصد تاثیرگذاری | ||

| مقدار فروش (تن) | نرخ(کیلو/ریال) | مقدار فروش (تن) | نرخ(کیلو/ریال) | ||

| پلی اتیلن سنگین | ۸۷,۰۰۰ | ۴۳,۴۹۸,۸۹۷ | ۸۴,۵۷۱ | ۴۱,۹۴۰,۲۵۱ | ۱۷ |

| پلی اتیلن سبک خطی | ۷۶,۰۰۰ | ۴۱,۹۲۷,۳۴۲ | ۷۹,۶۲۹ | ۳۹,۷۹۰,۵۹۱ | ۱۴ |

| وینیل استات | ۲۹,۳۰۰ | ۲۹,۷۶۲,۰۱۴ | ۲۷,۵۹۹ | ۳۱,۰۹۲,۹۷۴ | ۴ |

| اتیلن اکساید | ۳,۵۰۰ | ۴۳,۶۶۷,۱۴۳ | ۴,۱۱۲ | ۴۴,۴۰۲,۹۶۷ | ۱ |

| اتیلن گلایکول | ۹۷,۲۰۰ | ۲۱,۱۷۳,۲۵۱ | ۱۱۳,۵۴۴ | ۲۳,۵۹۹,۶۴۴ | ۹ |

| دو اتیل هگزانول | ۶۱,۰۰۰ | ۲۲,۲۱۷,۲۶۲ | ۶۱,۷۷۹ | ۲۶,۱۰۷,۹۱۷ | ۶ |

| اتواکسیلاتها | ۳۰,۰۰۰ | ۲۴,۲۵۴,۴۰۰ | ۲۴,۷۰۳ | ۲۲,۷۶۰,۹۲۰ | ۳ |

| پلی پروپیلن | ۸۷,۰۰۰ | ۳۷,۷۷۱,۱۱۵ | ۹۳,۵۲۸ | ۳۷,۴۷۱,۵۸۱ | ۱۵ |

| پلی بوتاداین | ۳۰,۰۰۰ | ۳۳,۴۱۵,۲۰۰ | ۲۶,۶۰۵ | ۳۴,۱۶۳,۸۷۹ | ۴ |

| رافینت | ۳۰,۲۰۰ | ۱۵,۶۲۰,۴۶۴ | ۳۱,۶۶۸ | ۱۵,۰۹۴,۹۸۵ | ۲ |

| متفرقه | ۳,۷۷۴ | ۱۳,۶۰۲,۵۴۴ | ۴,۱۷۴ | ۱۲,۶۳۱,۲۸۹ | ۰ |

| هیدروکربور ۴ کربنه | ۰ | ۳,۱۲۳ | ۷,۷۴۹,۲۸۰ | ۰ | |

| سی . اف . او | ۳۰,۲۰۰ | ۶,۰۸۶,۰۲۶ | ۳۵,۹۲۲ | ۷,۰۲۰,۰۴۳ | ۱ |

| هیدروکربورهای هیدروژینه شده | ۸۳,۲۵۰ | ۱۵,۱۴۰,۰۸۴ | ۸۵,۰۰۷ | ۱۴,۱۸۸,۰۳۲ | ۶ |

| ترکیبات آلی نیتروژن دار | ۳۰,۰۰۰ | ۳۴,۹۴۹,۷۳۳ | ۳۰,۵۱۹ | ۳۴,۱۰۳,۴۴۴ | ۵ |

| هیدروکربور A80 | ۱۷۲,۵۰۰ | ۱۷,۳۱۳,۳۹۱ | ۲۵۲,۹۹۵ | ۱۵,۳۴۸,۸۱۳ | ۱۳ |

| جمع | ۸۵۰,۹۲۴ | ۹۵۹,۴۷۸ | ۱۰۰ | ||

همانطور که در جدول فوق مشاهده می شود، عمده فروش شرکت به ترتیب، مربوط به پلی اتیلن سنگین، پلی پروپیلن، پلی اتیلن سبک خطی و هیدروکربور می باشد. که در بودجه به ترتیب افزایش ۴ ، ۱، ۵ و ۱۳ درصدی نرخ فروش هر کدام نسبت به سال گذشته در نظر گرفته شده است.

در مجموع شرکت برای سال ۹۵ کاهش ۱۱ درصدی مقدار و ۶ درصدی مبلغ فروش را نسبت به سال گذشته در نظر گرفته که این کاهش در عملکرد ۳ ماهه شرکت مشهود است. لازم به ذکر است، شرکت در ۳ماهه ۲۳ درصد مبلغ فروش را پوشش داده که نسبت به دوره مشابه سال قبل با ۱۴ درصد کاهش همراه بوده است.

بهای تمام شده شرکت

| شرح | بودجه ۹۵ | واقعی ۹۴ | درصد تاثیر گذاری | درصد تغییرات |

| مواد مستقیم مصرفی | ۱۲,۳۹۳,۲۷۶ | ۱۳,۷۹۶,۷۰۹ | ۶۹ | -۱۰ |

| دستمزد مستقیم تولید | ۶۲۳,۷۱۹ | ۵۵۶,۸۹۲ | ۳ | ۱۲ |

| سربار تولید | ۵,۰۶۰,۳۵۸ | ۴,۶۶۹,۱۲۴ | ۲۸ | ۸ |

| جمع | ۱۸,۰۷۷,۳۵۳ | ۱۹,۰۲۲,۷۲۵ | ۱۰۰ | -۵ |

شرکت در بودجه کاهش ۵ درصدی بهای تمام شده را در نظر گرفته است. لازم به ذکر است که بهای تمام شده شرکت در ۳ ماهه نیز کاهش ۱۴ درصدی نسبت به دوره مشابه سال گذشه داشته است.

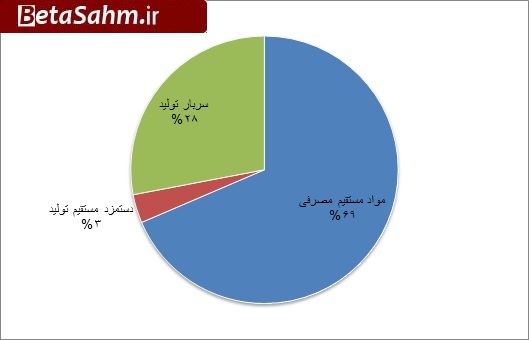

ترکیب بهای تمام شده

همانطور که در نمودار فوق مشاهده می شود، عمده بهای تمام شده شرکت مربوط به مواد اولیه مورد استفاده شرکت می باشد که در ادامه به بررسی آن خواهیم پرداخت.

مواد اولیه

| شرح | پیش بینی ۹۵ | واقعی ۹۴ | |||

| مقدار | نرخ (واحد/ریال) | مبلغ (م.ر) | مقدار | نرخ (واحد/ریال) | |

| نفتا | ۱,۰۴۰,۰۰۲ | ۱۱,۹۱۶,۵۸۹ | ۱۲,۳۹۳,۲۷۶ | ۱,۰۳۲,۲۸۳ | ۱۲,۷۸۶,۳۴۱ |

| جمع | ۱,۰۴۰,۰۰۲ | ۱۲,۳۹۳,۲۷۶ | ۱,۰۳۲,۲۸۳ | ||

ماده اولیه مورد استفاده شرکت نفتا می باشد که در بودجه ۹۵، افزایش ۱ درصدی مقدار مصرف و کاهش ۷ درصدی نرخ آن پیش بینی شده است. لازم به ذکر است، نرخ مواد اولیه بر اساس هر بشکه نفت خام ۴۳ دلار و هر تن نفتا ۳۹۲ دلار در نظر گرفته شده است.

منابع و مصارف ارزی

صادرات : شاراک در بودجه صادرات ۴۹ درصدی محصولات خود را در نظر گر فته است که در ۳ ماهه صادرات ۴۷ درصدی به مبلغ ارزی ۶۸,۷۰۵,۸۳۵ دلار با دلار ۳۴,۷۲۲ ریالی داشته است. لازم به ذکر است، نرخ تسعیر دلار در بودجه بر اساس ۳ ماهه، ۳۴,۷۲۲ ریال در نظر گرفته شده است.

واردات : شرکت در بودجه واردات حدود ۶ درصدی نفتا را از از عراق در نظر گرفته است که در ۳ ماهه واردات ۸ درصدی به مبلغ ارزی ۶,۹۹۶,۷۴۶ دلار با دلار مبادله ای ۳۴,۷۲۲ ریالی داشته است. لازم به ذکر است، نرخ دلار مبادله ای در بودجه ۳۰،۳۵۸ ریال در نظر گرفته شده است.

درامد حاصل از سرمایه گذاری ها

درآمد حاصل از سرمایه گذاری های شرکت در بودجه نسبت به سال گذشته کاهش داشته است که دلیل آن شناسایی سود از محل فروش سرمایه گذاری ها ( فروش پتروشیمیران) در سال گذشته بوده است.

پیش بینی سود

مفروضات :

نرخ فروش محصولات با توجه به نرخ های بورس کالا و عملکرد ۳ ماهه شرکت برای کل سال در نظر گرفته شده است.

نرخ خرید مواد اولیه در بودجه در سطوح مناسبی برآورد شده، اما به نظر مقدار در نظرگرفته شده مصرف مواد اولیه با توجه به عملکرد ۳ ماهه و لحاظ کاهش ۱۰ درصدی تولید در بودجه، با کاهش همراه باشد. به همین دلیل در این پیش بینی مقدار مصرف مواد اولیه با ۳ درصد کاهش نسبت به بودجه در نظر گرفته شده است.

سایر موارد همان مفروضات بودجه در نظر گرفته شده است.

| شرح | بودجه | کارشناسی |

| فروش | ۲۲,۴۲۷,۵۴۸ | ۲۰,۷۷۵,۹۵۲ |

| بهای تمام شده فروش | (۱۸,۰۵۰,۵۸۵) | (۱۷,۶۵۵,۹۷۹) |

| سود ناخالص | ۴,۳۷۶,۹۶۳ | ۳,۱۱۹,۹۷۳ |

| هزینه های اداری، عمومی و فروش | (۱,۴۹۹,۸۸۳) | (۱,۴۹۹,۸۸۳) |

| خالص سایر درآمدها و هزینه های عملیاتی | (۱۴,۰۱۵) | (۱۴,۰۱۵) |

| سود عملیاتی | ۲,۸۶۳,۰۶۵ | ۱,۶۰۶,۰۷۵ |

| هزینه های مالی | ۰ | ۰ |

| درآمد حاصل از سرمایه گذاریها | ۴۸۶,۸۴۳ | ۴۸۶,۸۴۳ |

| خالص درآمد( هزینه) های متفرقه | ۲۴۹,۱۲۷ | ۲۴۹,۱۲۷ |

| سود قبل از مالیات | ۳,۵۹۹,۰۳۵ | ۲,۳۴۲,۰۴۵ |

| مالیات | (۳۵۶,۲۰۱) | (۲۳۱,۷۹۵) |

| سود خالص | ۳,۲۴۲,۸۳۴ | ۲,۱۱۰,۲۵۰ |

| سود هر سهم | ۶۴۳ | ۴۱۹ |

| سرمایه | ۵,۰۴۰,۰۰۰ | ۵,۰۴۰,۰۰۰ |

| حاشیه سود ناخالص | ۲۰% | ۱۵% |

| حاشیه سود خالص | ۱۴% | ۱۰% |

با توجه به مفروضات ذکر شده، سود هر سهم ۴۱۹ ریال برآورد می شود. البته با فرض تداوم مفرروضات ذکر شده و عدم رخ دادن اتفاق خاصی، این سود قابل تحقق خواهد بود.

نتیجه گیری

شرکت پتروشیمی شازند سود هر سهم برای سال ۹۵ را ۶۴۳ ریال اعلام کرده است. و در عملکرد ۳ ماهه خود ۱۳ درصد سود عملیاتی و ۱۴ درصد سود هر سهم را پوشش داده است که از لحاظ عملیاتی نسبت به دوره مشابه سال گذشته عملکرد ضعیف تری داشته است. در ادامه به بررسی عوامل تاثیر گذار در سودآوری شرکت خواهیم پرداخت:

* با توجه به اینکه سهم عمده ای از اجزای تشکیل دهنده قیمت تمام شده محصولات پتروشیمی را خوراک تشکیل می دهد لذا تغییرات قیمت نفت تاثیر مستقیمی بر قیمت محصولات پتروشیمی خواهد داشت. شاراک قیمت نفت را در اولین پیش بینی خود ۴۳ دلار در نظر گرفته است.

* شاراک در عملکرد ۳ ماهه ، ۲۱۳,۷۱۸ تن انواع محصول فروش داشته است و توانسته بودجه را از لحاظ مقداری در ۳ ماهه پوشش دهد. شایان ذکر است، شرکت فروش خود را با ۱۱ درصد کاهش برآورد کرده است که با تداوم عملکرد ۳ ماهه، رسیدن به مقدار فروش در بودجه قابل انتظار است. اما شرکت در عملکرد ۳ ماهه، ۲۳ درصد مبلغ فروش را پوشش داده است که نسبت به دوره مشابه سال گذشته ۱۴ درصد کمتر بوده است. این نشان دهنده پایین تر بودن متوسط نرخ های فروش شرکت در ۳ ماهه نسبت به بودجه است. و همین دلیلی بر کاهش حاشیه سود ناخاص شرکت از ۲۰ درصد به ۱۴ درصد در ۳ ماهه شده است.

* ماده اولیه مورد استفاده شرکت انواع نفتا می باشد که عمده آن از داخل و حدود ۶ درصد آن به دلیل ارزان بودن از عراق با نرخ مبادله ای وارد می شود. شرکت در بودجه خود افزایش ۱ درصدی مقدار مصرف مواد اولیه را برآورد کرده است اما در ۳ ماهه جاری مصرف کمتری نسبت به دوره مشابه سال گذشته داشته است. با فرض ادامه روند ۳ ماهه انتظار بر کاهش مقدار مصرف مواد اولیه می رود. لازم به ذکر است، شرکت کاهش ۱۰ درصدی تولید را در بودجه پیش بینی کرده است.

* یکی دیگر از عوامل مهم و تاثیر گذار در سودآوری آتی شاراک با توجه به این که خوراک خود را با نرخ ارز مبادله و محصولات را با ارز آزاد می فروشد، بحث تک نرخی شدن ارز است.

شاراک نرخ ارز مبادله ای را ۳۰۳۵۸ ریال و نرخ ارز آزاد را ۳۴,۷۲۲ ریال در بودجه برآورد کرده است. حال با فرض اینکه که دلار روی ۳۵۰۰ تومان ثابت شود و البته افزایش نرخی صورت نگیرد، اثر آن بر سودآوری شرکت بررسی خواهد شد.

با فرض اینکه دلار روی ۳۵۰۰ تومان ثابت شود، بهای تمام شده شرکت حدود ۱۸۵ میلیارد تومان و فروش شرکت ۱ درصد افزایش خواهد یافت که در مجموع باعث کاهش سودآوری شرکت می شود. لازم به ذکر است، شاراک سود خالص سال ۹۵ خود را ۳۲۵ میلیارد تومان برآورد کرده است.

گروه تحلیلی بتا سهم…