تحلیل بنیادی پتروشیمی جم

معرفی شرکت

مرکز اصلی شرکت در تهران و کارخانه (سایت) در منطقه ویژه اقتصادی پارس جنوبی در عسلویه واقع در استان بوشهر می باشد. از تاریخ ۹/۶/۱۳۷۹ اجرای طرحهای الفین دهم از طرحهای برنامه پنج ساله سوم توسعه صنایع پتروشیمی بنابر مصوبه هیئت مدیره شرکت ملی صنایع پتروشیمی به شرکت پتروشیمی جم (سهامی خاص) در مرحله قبل از بهره برداری واگذار گردید. موضوع فعالیت شرکت پتروشیمی جم عمدتاً در زمینه های تولید و فروش فرآورده های پتروشیمی و ارائه خدمات می باشد.

پتروشیمی جم به لحاظ طراحی و ظرفیت پنجمین تولید کننده بزرگ صنعت پتروشیمی کشور می باشد. در همین راستا برخی از ویژگیها و برجستگی های مجتمع به شرح زیر می باشد

- واحد الفین مجتمع پتروشیمی جم با ظرفیت ۱۳۲۰۰۰۰ تن اتیلن و ۳۰۶ هزار تن پروپیلن در سال بعنوان یکی از بزرگترین واحدهای الفین کشور و جهان می باشد که در ساخت آن از تکنولوژیهای روز و انتخاب ظرفیتها در مقیاس جهانی استفاده شده است. از خصوصیات منحصر بفرد واحد الفین مجتمع پتروشیمی جم نسبت به دیگر واحدها ظرفیت بالای تولید و امکان بهره وری از کوره های Flexible است که قادر به استفاده از خوراک مایع و گاز می باشد

- واحد HDPE شرکت پتر وشیمی جم با تولید سالانه ۳۰۰ هزار تن محصول، یکی از بزرگترین واحدهای پلیمری در ایران می باشد. این واحد قابلیت تولید ۲۶ گرید اصلی و توانایی تولید گرید های مشکی، زرد، آبی و نرمال را دارد و در داخل کشور این قابلیت تنها منحصر به پتروشیمی جم بوده و در جهان کم نظیر می باشد

- واحد LLDPE پتروشیمی جم با تولید سالانه ۳۰۰ هزار تن محصول، یکی از بزرگترین واحدهای پلیمری در ایران می باشد. ظرفیت اکسترو در این واحد ۴۲ تن در ساعت بوده و توانایی تولید بیش از ۵۴ گرید متفاوت محصول را دارا می باشد

- واحد بوتادین با ظرفیت تولید ۱۱۵ هزار تن در سال از نظر تولید ، درجه خلوص و کیفیت محصول یک واحد نمونه در سطح کشور می باشد. و جزء واحدهای بسیار با ارزش پتروشیمی جم می باشد

- واحد یک بوتن با ظرفیت یکصد هزار تن در سال با درجه خلوص بالا برای تولید گریدهای مهندسی LLDPE به منظور ایجاد ارزش افزوده بالاتر طراحی وبه اجرا در آمده است.

- با تولید ۳۰۰ هزار تن پروپیلن در واحد الفین تامین کننده خوراک واحد جم پلی پروپیلن با ظرفیت ۳۰۰ هزار تن پلی پروپیلن می باشد.

- شروع مجدد پروژه Rubber/ABS با ظرفیت ۲۰۰ هزار تن ABS و۶۰ هزار تن Rubber که در سال ۱۳۹۶ به بهره برداری خواهد رسید.

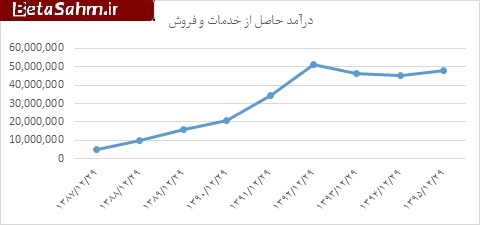

روند فروش شرکت در سالیان اخیر؛

مبلغ فروش شرکت در سال ۹۵ نتوانسته است به سقف قبلی خود که در سال ۹۲ رخ داده بود برسد اما به آن نزدیک شده است. دلیل افت مبلغ فروش نسبت به سال ۹۲ را می توان در پایین بودن نسبی نرخ فروش محصولات دانست وگرنه به لحاظ مقداری حدود ۱۰۰ هزار تن افزایش فروش هم رخ داده است.

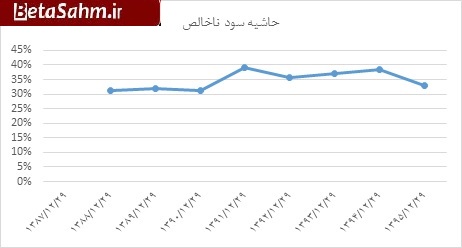

حاشیه سود ناخالص شرکت

پتروشیمی جم در سال های اخیر با حاشیه سود ناخالص تقریباً کم نوسانی روبرو بوده است و دلیل این هم این است که بین نرخ فروش محصولات و نرخ خرید مواد اولیه تناسب و همبستگی بالایی وجود دارد.

تجزیه و تحلیل فروش

| نام محصول | مقدار | نرخ متوسط بودجه(ریال) | مبلغ (میلیون ریال) | سهم در سبد فروش | سود ناخالص (میلیون ریال) | سهم در سود |

| اتیلن | ۴۹۸,۱۵۴ | ۲۸,۸۰۶ | ۱۴,۳۵۰,۰۵۹ | ۳۰% | ۶,۷۰۵,۶۲۲ | ۳۵% |

| پلی اتیلن سبک | ۱۸۹,۵۳۶ | ۴۰,۷۰۴ | ۷,۷۱۴,۸۹۹ | ۱۶% | ۶,۱۶۱,۶۵۰ | ۳۳% |

| پلی اتیلن سنگین | ۳۹۰,۴۶۴ | ۳۷,۴۰۶ | ۱۴,۶۰۵,۸۲۷ | ۳۰% | ۵,۹۷۴,۰۳۲ | ۳۲% |

| بوتادین | ۹۹,۲۵۳ | ۳۵,۴۰۱ | ۳,۵۱۳,۶۶۵ | ۷% | ۶۴۱,۷۸۰ | ۳% |

| بنزین پیرولیز | ۲۷۳,۳۲۶ | ۱۰,۸۵۳ | ۲,۹۶۶,۳۳۳ | ۶% | ۴۵۵,۶۷۴ | ۲% |

| بوتن ۱ | ۲۶,۰۱۵ | ۳۳,۸۳۵ | ۸۸۰,۲۰۷ | ۲% | ۸۱,۴۸۸ | ۰% |

| سایر | ۵۱۹ | ۲۵,۲۶۸ | ۱۳,۱۱۴ | ۰% | ۰ | ۰% |

| نفت کوره | ۱۹,۲۵۸ | ۶,۰۲۵ | ۱۱۶,۰۳۱ | ۰% | -۲۲۷,۴۴۲ | -۱% |

| پروپیلن | ۲۵۳,۸۶۴ | ۱۵,۷۱۳ | ۳,۹۸۸,۹۶۶ | ۸% | -۹۰۲,۸۲۶ | -۵% |

| جمع | ۱,۷۵۰,۳۸۹ | ۲۷,۵۰۸ | ۴۸,۱۴۹,۱۰۱ | ۱۰۰% | ۱۸,۸۸۹,۹۷۸ | ۱۰۰% |

حدود ۳۵ درصد از سود شرکت را اتیلن می سازد. عمده اتیلن در داخل کشور به فروش می رسد. پلی اتیلن سبک و سنگین نیز هر کدام به ترتیب ۳۳ و ۳۲ درصد سود ناخالص را می سازند. بیشتر این دو محصول صادرات می شود. سایر موارد اهمیت چندانی ندارند. برخی محصولات حتی با زیان فروخته می شوند مقل نفت کوره، پروپیلن و برخی محصولات متفرقه دیگر.

| شرح | فروش صادراتی | فروش داخلی | فروش کل |

| ۱۳۸۸ | ۴,۱۹۲,۹۳۷ | ۵,۷۵۲,۱۲۱ | ۹,۹۴۵,۰۵۸ |

| ۱۳۸۹ | ۸,۵۰۳,۹۳۷ | ۸,۰۱۵,۹۸۸ | ۱۶,۵۱۹,۹۲۵ |

| ۱۳۹۰ | ۹,۶۴۵,۴۷۷ | ۱۱,۲۱۹,۵۸۸ | ۲۰,۸۶۵,۰۶۵ |

| ۱۳۹۱ | ۱۶,۰۴۵,۰۰۸ | ۱۷,۵۱۱,۰۳۶ | ۳۳,۵۵۶,۰۴۴ |

| ۱۳۹۲ | ۲۲,۵۷۹,۹۶۰ | ۲۸,۵۱۵,۵۹۸ | ۵۱,۰۹۵,۵۵۸ |

| ۱۳۹۳ | ۲۲,۸۵۶,۰۷۶ | ۲۳,۷۰۹,۷۹۳ | ۴۶,۵۶۵,۸۶۹ |

| ۱۳۹۴ | ۲۰,۱۰۲,۷۰۱ | ۲۵,۳۶۲,۷۲۲ | ۴۵,۴۶۵,۴۲۳ |

| ۱۳۹۵* | ۲۷,۳۴۶,۸۵۲ | ۲۰,۸۰۲,۲۴۹ | ۴۸,۱۴۹,۱۰۱ |

سال ۹۵ پیش بینی می باشد.

تغییرات قیمت پلی اتیلن سنگین از ابتدای آذر ماه

در دو محصول پلی اتیلن سنگین و سبک در بورس کالا و قسمت فروش داخلی در هفته دوم دی ماه رشد قیمت خوبی را به واسطه رشد دلار در کشور شاهد بوده ایم. به طوری که به ترتیب ۱۲ و ۳ درصد رشد قیمتی رخ داده است.

بهای تمام شده فروش

| شرح | ۱۳۹۵/۱۲/۳۰ | ۱۳۹۴/۱۲/۲۹ |

| مواد مستقیم مصرفی | ۲۰,۳۵۵,۲۴۶ | ۱۸,۹۳۶,۸۳۵ |

| دستمزد مستقیم تولید | ۴۰۵,۷۳۳ | ۳۴۶,۲۱۶ |

| سربار تولید | ۸,۴۹۸,۱۴۴ | ۷,۷۷۰,۱۱۰ |

| جمع | ۲۹,۲۵۹,۱۲۳ | ۲۷,۰۵۳,۱۶۱ |

عمده بهای تمام شده فروش شرکت را مواد مستقیم تشکیل میدهد و سهمی حدود ۷۰ درصد بهای تمام شده می باشد و سربار نیز بالغ بر ۲۹ درصد را به خود اختصاص داده است.

مواد مستقیم

| شرح | پیش بینی سال منتهی به ۱۳۹۵/۱۲/۳۰ (مقدار) | پیش بینی سال منتهی به ۱۳۹۵/۱۲/۳۰ (مبلغ) | نرخ | سهم در سبد مصرفی |

| برش سبک | ۷۴۶,۱۱۶ | ۷,۸۸۷,۹۰۰ | ۱۰,۵۷۱,۹۴۹ | ۳۹% |

| رافینیت | ۱۵۳,۸۳۲ | ۱,۹۵۲,۱۲۸ | ۱۲,۶۸۹,۹۹۹ | ۱۰% |

| پنتان به بالا | ۳۶,۸۳۹ | ۶۹۹,۹۴۱ | ۱۹,۰۰۰,۰۰۰ | ۳% |

| اتان | ۸۹۷,۲۹۹ | ۶,۶۴۰,۰۴۰ | ۷,۴۰۰,۰۳۱ | ۳۳% |

| گاز مایع | ۷۷,۰۶۳ | ۷۵۱,۹۷۵ | ۹,۷۵۷,۹۲۵ | ۴% |

| آروماتیک سنگین | ۲۴,۵۶۱ | ۲۹۴,۰۵۲ | ۱۱,۹۷۲,۳۱۴ | ۱% |

| پروپان | ۶۳۲ | ۵۴۷۳ | ۸۶۵۹۸۱۰٫۱۲۷ | ۰% |

| برش پنتان | ۵۱,۸۱۷ | ۹۸۴,۵۳۷ | ۱۹,۰۰۰,۲۷۰ | ۵% |

| c3+ | ۱۲۴,۱۵۱ | ۷۴۲,۲۰۹ | ۵,۹۷۸,۲۷۶ | ۴% |

| سایر | ۲۶,۸۷۴ | ۲۵۶,۷۹۸ | ۹,۵۵۵,۶۳۰ | ۱% |

| جمع | ۲۰,۲۱۵,۰۵۳ |

برش سبک و انان و رافینیت بیشترین هزینه مواد مستقیم را به شرکت تحمیل می نمایند.

اطلاعات طرح های توسعه شرکت

در راستای ماموریت و اهداف کلان شرکت پتروشیمی جم، حرکت به سمت طرح های توسعه ای با هدف تکمیل زنجیره تولید و همچنین دست یابی به موقعیت های برتر استراتژیک و تولید دانش بنیان به عنوان مسئولیت اصلی واحد مهندسی و طرح های این مجموعه قرار داده شده است که در جهت نیل به این مهم برخی از طرح های توسعه ای کلان شرکت پتروشیمی جم که در حال اجرا و یا مطالعه می باشند بشرح ذیل ارائه می گردد

:C2 ‐Recovery واحد تولید اتان بعنوان مهمترین و استراتژیک ترین خوراک واحد های الفینی، علاوه بر تضمین خوراک، نقش مهمی در رونق و توسعه اقتصادی و همچنین اشتغال زایی خواهد داشت. با توجه به بررسی های انجام شده، میزان کل ظرفیت اسمی اتان شامل کلیه واحد های در سرویس، واحد های در حال راه اندازی و واحد های در حال ساخت اتان ریکاوری، در مجموع ۶,۱۴ میلیون تن در سال می باشد که در مقایسه با ظرفیت اسمی کلیه مصرف کنندگان منطقه عسلویه به مقدار حدودی ۳,۱ میلیون تن در سال مازاد می باشد. لذا سرمایه گذاری در طرح واحد اتان ریکاوری علاوه بر ارزش افزوده تولید +C2 تامین دائمی خوراک شرکت پتروشیمی جم را به همراه خواهد داشت و یکی از تصمیمات استراتژیک شرکت پتروشیمی می باشد

کارشناسی ۹۵، سناریو اول؛

شرکت آمار فروش ۹ ماهه خود را اعلام نموده است. مبلغ فروش در ۹ ماهه حدود ۳۴۷۰ میلیارد تومان یعنی حدود ۷۲ درصد کل مبلغ فروش بودجه می باشد. مبلغ فروش سه ماه باقی مانده سال را بر اساس نرخ های فروش آذر ماه محاسبه نموده ایم. مواد اولیه را نیز فرض نموده ایم با نرخ های متوسط شش ماهه مصرف نماید. سایر موارد همانند آخرین بودجه پیش بینی شده، لحاظ می شود. متوسط نرخ های فروش محصولات در آذر ماه نسبت به بودجه برآوردی حدود ۶ درصد افت نموده است. تداوم روند موجود تا پایان سال می تواند سبب کاهش سود هر سهم شرکت شود.

.

کارشناسی ۹۶، سناریو دوم ؛

از اواسط آبان ماه بازار ارز روندی صعودی به خود گرفت و دلار در بازار آزاد از حدود ۳۶۰۰ تومان به حدود ۳۹۰۰ تا ۴۰۰۰ تومان افزایش یافته است. چنانچه می دانیم حدود ۴۵ درصد از مبلغ فروش شرکت از طریق صادرات حاصل می شود. اگر فرض کنیم قیمت های جهانی ثابت مانده باشند افزایش نرخ دلار در بازار آزاد منجر به بالا رفتن مبلغ فروش شرکت خواهد شد. در این سناریو فرض نموده ایم متوسط نرخ فروش محصولات صادراتی شرکت از ۳۶۰۰ تومان به ۴۰۰۰ تومان رشد داشته باشد. به علاوه نرخ خرید مواد اولیه نیز بر حسب ۳۰۰۰ تومان در بودجه ۹۵ دیده شده است. این نرخ نیز برای سال ۹۶ به ۳۳۰۰ تومان افزایش داده ایم. سایر موارد را به طور منطقی تغییر داده ایم.

| شرح | بودجه ۹۵ | کارشناسی ۹۵ سناریو اول | کارشناسی ۹۶ سناریو دوم |

| فروش | ۴۸,۱۴۹,۱۰۱ | ۴۵,۱۸۳,۴۵۱ | ۵۳,۴۴۵,۵۰۲ |

| بهای تمام شده کالای فروش رفته | (۲۹,۲۵۹,۱۲۳) | (۲۹,۲۲۷,۵۳۳) | (۳۲,۱۹۳,۱۵۰) |

| سود (زیان) ناخالص | ۱۸,۸۸۹,۹۷۸ | ۱۵,۹۵۵,۹۱۸ | ۲۱,۲۵۲,۳۵۲ |

| هزینه های عمومی, اداری و تشکیلاتی | (۴,۸۳۳,۶۴۵) | (۴,۸۳۳,۶۴۵) | (۵,۳۱۷,۰۱۰) |

| خالص سایر درآمدها (هزینه ها) ی عملیاتی | ۲۰۰,۳۵۸ | ۲۰۰,۳۵۸ | ۲۲۰,۳۹۴ |

| سود (زیان) عملیاتی | ۱۴,۲۵۶,۶۹۱ | ۱۱,۳۲۲,۶۳۱ | ۱۶,۱۵۵,۷۳۶ |

| هزینه های مالی | (۲۴۲,۰۴۲) | (۲۴۲,۰۴۲) | (۲۶۸,۶۶۶٫۶۲) |

| درآمد حاصل از سرمایه گذاریها | ۱,۹۰۷,۴۹۴ | ۱,۹۰۷,۴۹۴ | ۲,۰۹۸,۲۴۳ |

| خالص درآمد (هزینه) های متفرقه | ۲۱۶,۱۹۳ | ۲۱۶,۱۹۳ | ۲۳۹,۹۷۴٫۲۳ |

| سود (زیان) قبل از اقلام غیر مترقبه, اثرات انباشته تغییر در اصول و روشهای حسابداری | ۱۶,۱۳۸,۳۳۶ | ۱۳,۲۰۴,۲۷۶ | ۱۸,۲۲۵,۲۸۷ |

| اقلام غیر مترقبه, اثرات انباشته تغییر در اصول و روشهای حسابداری و مالیات | – | – | – |

| سود (زیان) قبل از کسر مالیات | ۱۶,۱۳۸,۳۳۶ | ۱۳,۲۰۴,۲۷۶ | ۱۸,۲۲۵,۲۸۷ |

| مالیات | – | – | – |

| سود (زیان) خالص پس از کسر مالیات | ۱۶,۱۳۸,۳۳۶ | ۱۳,۲۰۴,۲۷۶ | ۱۸,۲۲۵,۲۸۷ |

| سود عملیاتی هر سهم | ۱,۴۸۵ | ۱,۱۷۹ | ۱,۶۸۳ |

| سود هر سهم قبل از کسر مالیات | ۱,۶۸۱ | ۱,۳۷۵ | ۱,۸۹۸ |

| سود هر سهم پس از کسر مالیات | ۱,۶۸۱ | ۱,۳۷۵ | ۱,۸۹۸ |

| سرمایه | ۹,۶۰۰,۰۰۰ | ۹,۶۰۰,۰۰۰ | ۹,۶۰۰,۰۰۰ |

نتیجه گیری

افزایش نرخ دلار در بازار آزاد و فاصله آن با نرخ ارز رسمی کشور می تواند برای شرکت هایی شبیه جم که در واقع از فرصت های ارزی سود می برند، مفید باشد. در واقع می توان به پوشش بودجه شرکت تا انتهای سال امیدوار بود اگر نرخ دلار در محدوده ۳۹۰۰ تومان به بالا باقی بماند. با این حال باید در نظر داشت که این شرکت برای سال آینده با ریسک یکسان سازی نرخ ارز نیز روبرو می باشد امری که می تواند سبب کاهش حاشیه شود خالص شرکت شود.

گروه تحلیلی بتا سهم…