تحلیل بنیادی قند پیرانشهر (قپیرا)

معرفی شرکت

شرکت فرآورده های غذایی و قند پیرانشهر (سهامی عام) در سال ۱۳۶۲ به صورت شرکت سهامی خاص تاسیس و طی شماره ۱۳۰۲۶۹ مورخ ۲۶/۰۹/۱۳۶۲ در اداره ثبت شرکتها و مالکیت صنعتی تهران به ثبت رسیده است. در تاریخ ۰۲/۰۸/۱۳۷۵ به شرکت سهامی عام تبدیل و در تاریخ ۰۲/۱۱/۱۳۷۵ در بورس اوراق بهادار تهران پذیرفته شده است. مرکز اصلی شرکت در تهران و کارخانه آن در شهرستان پیرانشهر و شعبات آن در شهرستان نقده، اشنویه، ارومیه و روستای لج مهاباد واقع است.

تولید کارخانه با ظرفیت مصرف یک هزارتن چغندرقند در شبانه روز در سال ۱۳۴۸ آغاز گردیده و پروانه بهره برداری شماره ۳۴۰۴۲۹ در تاریخ ۳۰/۱۲/۱۳۴۸ صادر گردیده است. اداره امور کارخانه تا سال ۱۳۶۲ بوسیله شرکت شهدساز متعلق به وزارت صنایع انجام گرفته و از آن تاریخ به بعد به صورت شرکت مستقل به ثبت رسیده است. با اجرای طرح توسعه در سال ۱۳۷۵ ظرفیت اسمی کارخانه از یک هزارتن به یک هزاروپانصدتن مصرف چغندرقند در شبانه روز افزایش یافته و همچنین پروانه های بهره برداری واحد تولید الکل و تصفیه شکر خام در سالهای ۱۳۷۸ و ۱۳۷۹ صادر گردیده است و ظرفیت اسمی واحد الکل سالانه سه میلیون و ششصد هزار لیتر الکل طبی و صنعتی و ظرفیت واحد تصفیه شکر خام، تبدیل هفتاد هزار تن شکر خام به شکر سفید در سال و بسته بندی شکر سفید بمیزان پانزده هزار تن در سال می باشد. لازم به ذکر است طرح توسعه افزایش ظرفیت کارخانه از ۱۵۰۰ تن به ۲۵۰۰ تن مصرف چغندرقند که در سال ۱۳۸۰ آغاز گردیدو در اسفند ماه ۱۳۸۵ مورد تایید وزارت صنایع قرار گرفته و نهایتا” بر اساس پروانه بهره برداری به شماره ۴۲۷۵۴/۱۱۰ مورخه ۳/۱۱/۱۳۸۸ مصرف چغندرقند به ۳٫۰۰۰ تن در شبانه روز افزایش یافته است.

صورت سود و زیان

| شرح | بودجه ۱۳۹۶/۰۴/۳۱ | واقعی سه ماهه منتهی به ۳۰ مهر ۹۵ | پوشش سه ماهه |

| فروش | ۱,۲۷۵,۳۸۲ | ۵۱۱,۵۹۶ | ۴۰% |

| بهای تمام شده کالای فروش رفته | (۱,۱۵۵,۷۲۳) | (۴۳۰,۰۹۴) | ۳۷% |

| سود (زیان) ناخالص | ۱۱۹,۶۵۹ | ۸۱,۵۰۲ | ۶۸% |

| هزینه های عمومی, اداری و تشکیلاتی | (۳۳,۱۸۸) | (۶,۴۴۵) | ۱۹% |

| خالص سایر درآمدها (هزینه ها) ی عملیاتی | – | – | ۰% |

| سود (زیان) عملیاتی | ۸۶,۴۷۱ | ۷۵,۰۵۷ | ۸۷% |

| هزینه های مالی | – | – | ۰% |

| درآمد حاصل از سرمایه گذاریها | ۱۰,۴۱۶ | ۳,۳۲۳ | ۳۲% |

| خالص درآمد (هزینه) های متفرقه | ۵۰۰ | ۳۵۳ | ۷۱% |

| سود (زیان) قبل از اقلام غیر مترقبه, اثرات انباشته تغییر در اصول و روشهای حسابداری | ۹۷,۳۸۷ | ۷۸,۷۳۳ | ۸۱% |

| اقلام غیر مترقبه, اثرات انباشته تغییر در اصول و روشهای حسابداری و مالیات | – | – | ۰% |

| سود (زیان) قبل از کسر مالیات | ۹۷,۳۸۷ | ۷۸,۷۳۳ | ۸۱% |

| مالیات | (۱۷,۳۷۴) | (۱۵,۰۸۲) | ۸۷% |

| سود (زیان) خالص پس از کسر مالیات | ۸۰,۰۱۳ | ۶۳,۶۵۱ | ۸۰% |

| سود عملیاتی هر سهم | ۴۳۲ | ۳۷۵ | ۸۷% |

| سود هر سهم قبل از کسر مالیات | ۴۸۷ | ۳۹۴ | ۸۱% |

| سود هر سهم پس از کسر مالیات | ۴۰۰ | ۳۱۸ | ۸۰% |

| سرمایه | ۲۰۰,۰۰۰ | ۲۰۰,۰۰۰ | ۱۰۰% |

پوشش بالای فروش و سود در عملکرد سه ماهه امسال بنابر اظهار نظر مدیران شرکت به دلیل فرصت فروش خوبی بوده که در ماههای ابتدایی سال مالی به وجود آمده است. به علاوه فصلی بودن فروش و تولید نیز از دیگر عوامل این امر بر شمرده شده است و مدیریت اظهار می کند انتظار دارد سود مطابق پیش بینی محقق شود.

مفروضات بودجه ۹۶

بودجه مورد گزارش با فرض خرید ۳۲۰ هزار تن چغندرقند به قیمت متوسط هر کیلو ۵/۲۹۲ر۳ ریال، با عیار ۱۶ درصد و ضریب استحصال ۵/۸۰ درصد (عملکرد واقعی سال قبل، خرید ۷/۳۶۸ هزار تن چغندرقند به قیمت متوسط خرید هر کیلو ۳۰۶۱ ریال با عیار ۰۳/۱۷ درصد و ضریب استحصال ۲۶/۸۰ درصد) و فروش شکر بمیزان ۴۴۹۲۳ تن و به قیمت متوسط هر کیلو ۵۰۰ر۲۷ ریال (عملکرد سال گذشته ۵۰۰ر۲۵ ریال) که با کاهشی به میزان ۱۲ درصد در مقدار آن نسبت به عملکرد سال قبل پیش بینی گردیده است. با توجه به مفروضات فوق و موارد مندرج در پیوست صورت سود و زیان پیش بینی شده، سود خالص هر سهم شرکت از مبلغ ۴۰۸ ریال در آخرین تعدیل بودجه سال ۱۳۹۵ بر مبنای عملکرد ۹ ماهه اول سال، به مبلغ ۴۰۰ ریال در سال مالی منتهی به ۳۱ تیرماه ۱۳۹۶ کاهش خواهد یافت که تحقق آن در گرو دستیابی به مفروضات انجام شده بویژه در رابطه با قیمتهای خرید چغندرقند و فروش شکر خواهد بود. خاطرنشان میسازد عملکرد حسابرسی نشده ۹ ماهه اول سال مالی ۱۳۹۵ حاکی از تحقق بترتیب حدود ۹۶ و ۹۳ درصد از میزان فروش و بهای تمام شده کالای فروش رفته می باشد.

تغییرات مبلغ، مقدار و نرخ فروش در سال ۹۶ و مقایسه با سال گذشته

| نوع گروه یا محصول | پیش بینی مقدار فروش سال منتهی به ۱۳۹۶/۰۴/۳۱ | پیش بینی مبلغ فروش سال منتهی به ۱۳۹۶/۰۴/۳۱ | نرخ فروش پیش بینی سال ۹۶ | واقعی مقدار فروش سال منتهی به ۱۳۹۵/۰۴/۳۱ | واقعی مبلغ فروش سال منتهی به ۱۳۹۵/۰۴/۳۱ | نرخ واقعی فروش سال ۹۵ | تغییرات نرخ فروش | تغییرات مبلغ فروش | تغییرات مقدار فروش |

| شکر | ۴۴,۹۲۵ | ۱,۲۳۵,۳۸۲ | ۲۷,۴۹۹ | ۵۱,۰۸۵ | ۱,۲۶۹,۷۱۳ | ۲۴,۸۵۵ | ۱۱% | -۳% | -۱۲% |

| الکل | ۲,۰۰۰,۰۰۰ | ۴۰,۰۰۰ | ۲۰,۰۰۰ | ۲,۶۲۷,۳۶۰ | ۴۶,۹۰۹ | ۱۷,۸۵۴ | ۱۲% | -۱۵% | -۲۴% |

| جمع | ۲,۰۴۴,۹۲۵ | ۱,۲۷۵,۳۸۲ | ۲,۶۷۸,۴۴۵ | ۱,۳۱۶,۶۲۲ |

مقدار فروش شکر برای سال ۹۶ با کاهش ۱۲ درصد روبرو شده است.

تغییرات فروش ماهانه

الف- نرخ فروش

| نرخ فروش ماهانه | مهر | آبان | آذر | ملاحظات |

| شکر | ۲۵,۲۲۲ | ۲۵,۰۸۷ | ۲۵,۰۲۲ | بدوتن تغییر محسوس |

| الکل | ۱۷,۹۹۸ | ۱۸,۲۰۸ | ۱۷,۹۹۷ | بدوتن تغییر محسوس |

| تفاله خشک | ۶,۶۶۴ | ۶,۵۰۰ | ۶,۵۰۱ | بدوتن تغییر محسوس |

| ملاس | ۳,۴۵۸ | ۳,۲۷۷ | ۳,۳۶۴ | بدوتن تغییر محسوس |

| ویناس | ۲۹۹ | ۳۱۱ | ۰ | بدوتن تغییر محسوس |

| تفاله تر | ۰ | ۵۹۴ | ۷۳۱ | بدوتن تغییر محسوس |

| تفاله خشک سهمیه کشاورزان | ۰ | ۲۲ | ۲۰ | بدوتن تغییر محسوس |

ب- مبلغ فروش

| مبلغ فروش ماهانه | مهر | آبان | آذر |

| جمع | ۳۲۴,۴۴۷ | ۱۶۶,۰۴۴ | ۱۳۵,۵۷۲ |

مبلغ فروش همانطور که شرکت نیز اعلام نموده بود در ماههای اخیر رو به کاهش بوده است.

بهای تمام شده فروش:

بالای ۹۰ درصد بهای تمام شده فروش مربوط به مواد مستقیم مصرفی یعنی چغندرقند می باشد. تغییرات نرخ چغندرقند به شدت سبب تغییرات بهای تمام شده و سود شرکت خواهد شد.

حاشیه سود ناخالص

در سال ۸۹ و در پی افزایش سه برابری نرخ ارز در بازار آزاد و به تبع افزایش نرخ ارز دولتی از ۱۲۰۰ تومان به حدود ۲۵۰۰ تومان، جهشی در مبالغ فروش شرکت های قندی ایجاد شد و این امر سبب شد تا حاشیه سود خالص این شرکت ها بهبود بیابد. همین موضوع نشان می دهد، یکسان سازی نرخ ارز در آینده (اگر اتفاق بیفتد) به احتمال زیاد دوباره می تواند وضعیت فروش در این شرکت ها را بهبود ببخشد.

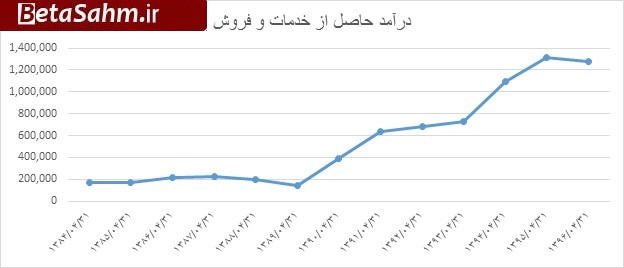

تغییرات سالانه مقدار فروش

مبلغ فروش شرکت روندی صعودی داشته است. سال ۹۶ اگر پیش بینی شرکت محقق شود اولین سالی خواهد بود که مبلغ فروش شرکت اندکی کاهش خواهد یافت.

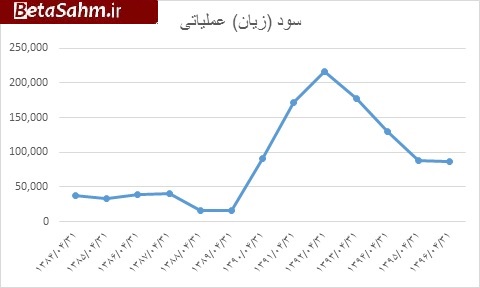

سود عملیاتی شرکت

دلیل افزایش سود عملیاتی نیز همانند حاشیه سود ناخالص، افزایش دفعی نرخ ارز دولتی بوده است.

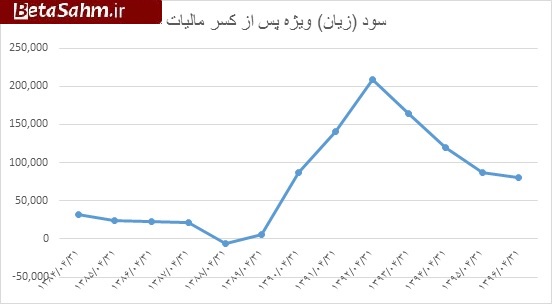

سود خالص شرکت

اثر ارز تک نرخی بر شرکت

یکسان سازی نرخ ارز باعث خواهد شد تا قیمت شکر خام وراداتی به کشور افزایش یافته و به تبع آن قیمت قندو شکر نیز افزایش یابد. یکسان سازی نرخ ارز و یا بالا رفتن نرخ ارز مبادلاتی سبب بیشتر شدن فروش شرکت خواهد شد بی آنکه نهاده های تولید و بهای تمام شده فروش رشد چندانی داشته باشد.

سود و زیان کارشناسی

| شرح | بودجه ۱۳۹۶/۰۴/۳۱ | واقعی سه ماهه منتهی به ۳۰ مهر ۹۵ | پوشش سه ماهه | کارشناسی ۹۶ سناریو اول | کارشناسی ۹۶ ساریو دوم |

| فروش | ۱,۲۷۵,۳۸۲ | ۵۱۱,۵۹۶ | ۴۰% | ۱,۴۵۷,۳۲۲ | ۱,۵۳۰,۱۸۸ |

| بهای تمام شده کالای فروش رفته | (۱,۱۵۵,۷۲۳) | (۴۳۰,۰۹۴) | ۳۷% | (۱,۳۱۹,۵۳۸) | (۱,۳۳۲,۷۳۳) |

| سود (زیان) ناخالص | ۱۱۹,۶۵۹ | ۸۱,۵۰۲ | ۶۸% | ۱۳۷,۷۸۴ | ۱۹۷,۴۵۵ |

| هزینه های عمومی, اداری و تشکیلاتی | (۳۳,۱۸۸) | (۶,۴۴۵) | ۱۹% | (۳۳,۱۸۸) | (۳۳,۱۸۸) |

| خالص سایر درآمدها (هزینه ها) ی عملیاتی | – | – | ۰% | – | – |

| سود (زیان) عملیاتی | ۸۶,۴۷۱ | ۷۵,۰۵۷ | ۸۷% | ۱۰۴,۵۹۶ | ۱۶۴,۲۶۷ |

| هزینه های مالی | – | – | ۰% | – | – |

| درآمد حاصل از سرمایه گذاریها | ۱۰,۴۱۶ | ۳,۳۲۳ | ۳۲% | ۱۰,۴۱۶ | ۱۰,۴۱۶ |

| خالص درآمد (هزینه) های متفرقه | ۵۰۰ | ۳۵۳ | ۷۱% | ۵۰۰ | ۵۰۰ |

| سود (زیان) قبل از اقلام غیر مترقبه, اثرات انباشته تغییر در اصول و روشهای حسابداری | ۹۷,۳۸۷ | ۷۸,۷۳۳ | ۸۱% | ۱۱۵,۵۱۲ | ۱۷۵,۱۸۳ |

| اقلام غیر مترقبه, اثرات انباشته تغییر در اصول و روشهای حسابداری و مالیات | – | – | ۰% | – | – |

| سود (زیان) قبل از کسر مالیات | ۹۷,۳۸۷ | ۷۸,۷۳۳ | ۸۱% | ۱۱۵,۵۱۲ | ۱۷۵,۱۸۳ |

| مالیات | (۱۷,۳۷۴) | (۱۵,۰۸۲) | ۸۷% | (۲۰,۶۰۷) | (۳۱,۲۵۳) |

| سود (زیان) خالص پس از کسر مالیات | ۸۰,۰۱۳ | ۶۳,۶۵۱ | ۸۰% | ۹۴,۹۰۴ | ۱۴۳,۹۳۰ |

| سود عملیاتی هر سهم | ۴۳۲ | ۳۷۵ | ۸۷% | ۵۲۳ | ۸۲۱ |

| سود هر سهم قبل از کسر مالیات | ۴۸۷ | ۳۹۴ | ۸۱% | ۵۷۸ | ۸۷۶ |

| سود هر سهم پس از کسر مالیات | ۴۰۰ | ۳۱۸ | ۸۰% | ۴۷۵ | ۷۲۰ |

| سرمایه | ۲۰۰,۰۰۰ | ۲۰۰,۰۰۰ | ۱۰۰% | ۲۰۰,۰۰۰ | ۲۰۰,۰۰۰ |

مفروضات؛

سناریو اول: با فرض اینکه به اندازه سال مالی گذشته و با نرخ های بودجه به فروش برساند

سناریو دوم: مانند سناریو اول و با فرض اینکه افزایش ۵ درصدی در نرخ ارز مبادله ای و نرخ فروش شکر.

خلاصه و نتیجه گیری

کاهش مقداری فروش در سال جاری موجب کاهش مبلغ فروش گردیده است. در صورتی که شرکت با کاهش فروش نسبت به سال مالی گذشته روبرو نشود، سود هر سهم می تواند تا ۴۷۵ ریال به ازای هر سهم برسد. به علاوه افزایش نرخ ارز مبادله ای (یکسان سازی و یا هر گونه افزایشی که منجر به افزایش نرخ قند و شکر بشود) می تواند تغییرات چشمگیری در سود هر سهم اعمال کند چرا که با افزایش نرخ ارز، بهای تمام شهد تولید تغییر چندانی نخواهد کرد و در ثانی حاشیه سود خالص نیز بسیار پایین است و نسبت به تغییرات نرخ فروش، حساسیت بالایی نشان خواهد داد.

گروه تحلیلی بتا سهم…