تحلیل بنیادی پارس سوئیچ (بسویچ)

معرفی

شرکتپارس سویچ در سال ۱۳۵۵با همکاری شرکتهای ساتکاب ، آلستوم فرانسه و با سرمایه گذاری سهامداران خصوصی تاسیس گردید.این شرکت اولین و بزرگترین سازنده کلیدها و سکسیونرهای فشار قوی و متوسط در ایران می باشد ،همچنین شرکت پارس سویچ در زمینه صنعت برق در منطقه خاورمیانه بعنوان یک شرکت برتر شناخته شده است .

شرکت پارس سویچ با همکاری شرکت ABB سوئد ، به تکنولوژی ساخت محصولات فشار قوی وهمچنین با همکاری Alstomفرانسه و ABB Calor Emag آلمان به تکنولوژی ساخت محصولات فشار متوسط دست یافته است.

شرکت پارس سویچ شامل دو کارخانه تولید محصولات فشار متوسط و قوی میباشد. همه محصولات تحت استاندارد بین المللی IECتولید و برای هریک از محصولات از آزمایشگاه بین المللی CESI ایتالیا و KEMA هلند گواهی تایپ تست (Type Test) دریافت شده است. در تمام مراحل تولید برای حصول اطمینان از کیفیت محصول نهایی ، آزمایشات کنترلی بر طبق بالاترین استاندارد ها بر روی قطعات انجام می پذیرد .

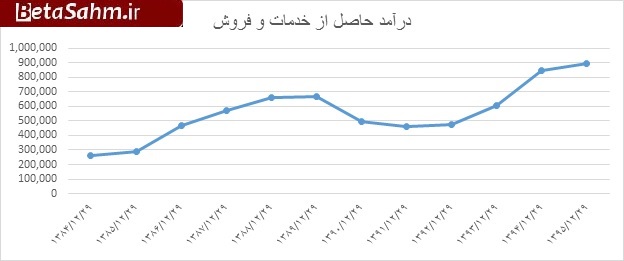

فروش شرکت

انواع محصولات و سهم در سبد فروش

| نوع گروه یا محصول | واحد | پیش بینی سال منتهی به ۱۳۹۵/۱۲/۳۰ | سهم در سبد فروش |

| محصولات فشار متوسط | میلیون ریال | ۱۲۵,۴۵۸ | ۱۴% |

| محصولات فشار قوی | میلیون ریال | ۷۳۳,۸۱۲ | ۸۲% |

| قطعات فشار قوی و متوسط | میلیون ریال | ۳۰,۶۷۹ | ۳% |

| درآمد ارائه خدمات | میلیون ریال | ۴,۸۹۹ | ۱% |

| جمع | ۸۹۴,۸۴۸ | ۱۰۰% |

عمده فروش شرکت را محصولات فشار قوی تشکیل می دهد.

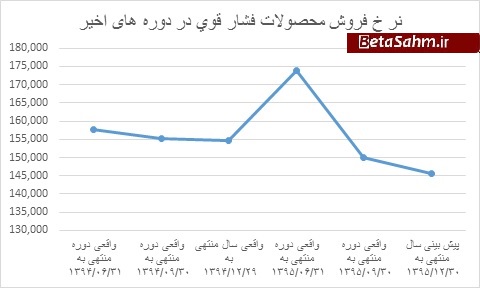

نرخ فروش محصولات

*سال ۹۵ به عنوان پیش بینی می باشد.

مقایسه نرخ های فروش محصولات در ۸ ماهه اول سال جاری

| شرح | فروردین | اردیبهشت | خرداد | تیر | مرداد | شهریور | مهر | آبان |

| محصولات فشار متوسط | ۵۶,۲۱۷ | ۵۰,۳۷۲ | ۲۴,۹۳۰ | ۴۴,۸۰۸ | ۵۹,۶۹۰ | ۷۷,۹۲۱ | ۹۵,۱۰۳ | ۱۱۱,۷۷۲ |

| محصولات فشار قوی | ۱۲۱,۸۹۷ | ۱۷۶,۲۰۴ | ۱۱۸,۷۳۲ | ۱۶۸,۶۸۳ | ۱۸۶,۸۸۴ | ۱۵۲,۳۵۷ | ۶۷۸,۴۳۷ | ۶۲۲,۵۴۰ |

| قطعات فشار قوی و متوسط | ۳۳۱,۰۰۰ | ۲,۹۱۱,۰۰۰ | ۶,۵۳۹,۰۰۰ | ۱,۹۱۸,۰۰۰ | ۲,۰۰۰,۰۰۰ | ۳,۳۲۸,۰۰۰ | ۱,۷۲۹,۰۰۰ | ۳,۲۹۵,۰۰۰ |

نرخ فروش محصولات شرکت در ماههای اخیر در جدول فوق آورده شده است. از آنجایی که بسته به نوع مختلف محصول، قیمت متفاوتی برای آن در نظر گرفته می شود شاید تغییرات نرخ در ماههای مختلف به تنهایی نتواند معیار خوبی برای رشد و یا افت قیمت باشد. اما به هر حال متوسط قیمت ها در کل این دوره می تواند معیار خوبی برای مقایسه باشد.

| نام محصول | متوسط نرخ فروش (ریال) ۸ ماهه | نرخ فروش بودجه |

| محصولات فشار متوسط | ۷۲,۴۷۷ | ۵۶,۹۲۳ |

| محصولات فشار قوی | ۲۳۱,۶۱۸ | ۱۴۵,۵۹۸ |

| قطعات فشار قوی و متوسط | ۲۲,۱۷۹,۰۰۰ | ۳۰,۶۷۹,۰۰۰ |

| درآمد ارائه خدمات | ۳,۶۲۴,۰۰۰ | ۴,۸۹۹,۰۰۰ |

متوسط نرخ فروش محصولات فشار قوی در بسویچ به طور معناداری بالاتر از نرخ پیش بینی شده در بودجه شده است. حال یا محصولاتی که در دسته محصولات فشار قوی فروخته است از رده گران تری بوده است و یا اینکه نرخ فروش محصولات در تمامی رده ها گران شده است. به نظر می رسد هر دوی این موضعات اتفاق افتاده باشد.

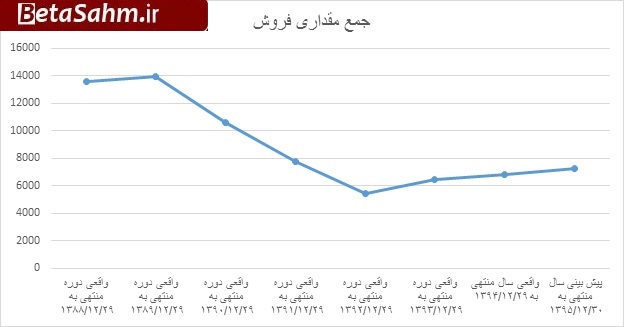

روند مقداری فروش در سالیان اخیر

دلایل کاهش مقداری فروش

از سال ۱۳۹۰ فروش شرکت به طور معناداری دچار افت شده است مهم ترین دلایل آن موارد زیر عنوان شده است:

-تداوم محدودیتها در تأمین نیازهای وارداتی و بلکه سختر شدن شرایط.

– ضرورت خریدهای نقدی معادل یکصد و سی و پنج درصدی اقلام وارداتی، مشکلات انتقال پول به خارج از کشـور و ریسک حواله های پولی و هزینه اضافی در حواله پول از طریق صرافی ها و نداشـتن حسـاب در بانـک کـنلن چـین توسط تامین کنندگان.

– کاهش حجم مناقصات وزارت نیرو بدلیل محدودیت منابع و عدم آغاز پروژه های جدیددر این وزارتخانه. –

– مشکل دریافت مطالبات از مشتریان، درکنار ضرورت انجام تعهدات پرداختی به سیستم های بانکی و دولتی

در سال ۱۳۹۳ به بعد تثبیت در بازارهای کشور و رفع مقداری از فشارهای بین المللی(اما نه کامل) سبب اندکی بهبود در رویه های شرکت گردیده است اما هنوز با نقطه ایده آل فاصله وجود دارد. دلایل دیگری نیز می توان در توضیح کاهش فروش شرکت بیان کرد از جمله افزایش نرخ ارز در بازار آزاد و افزایش فاصله نرخ ارز آزاد و دولتی به نحوی که بسیاری از پیمانکاران را بر آن داشت تا با ارز دولتی و استفاده از روابط خود قادر باشند، محصولات نهایی را به کشور وارد کنند.

تغییرات مقدار فروش در دو پیش بینی آخر

| نوع گروه یا محصول | پیش بینی سال منتهی به ۱۳۹۵/۱۲/۳۰بر اساس عملکرد ۹ ماهه | پیش بینی سال منتهی به ۱۳۹۵/۱۲/۳۰بر اسس عملکرد ۶ ماهه | تغییرات |

| محصولات فشار متوسط | ۲,۲۰۴ | ۱,۸۲۲ | ۲۱% |

| محصولات فشار قوی | ۵,۰۴۰ | ۴,۲۹۲ | ۱۷% |

| قطعات فشار قوی و متوسط | ۱ | ۱ | ۰% |

| درآمد ارائه خدمات | ۱ | ۰ | |

| جمع | ۷,۲۴۶ | ۶,۱۱۵ | ۱۸٫۵% |

در آخرین پیش بینی خود این شرکت تعدیلی ۱۸ درصدی به بازار اعلام نمود. دلیل تعدیل مثبت سود شرکت ناشی از افزایش مقدار فروش می باشد که جزئیات آن را در جدول فوق می بینید.

بهای تمام شده فروش

حدود ۵۵ درصد از بهای تمام شده فروش شرکت را مواد مستقیم، ۳۵ درصد را سربار و ده درصد باقی مانده را نیز دستمزد مستقیم تشکیل می دهد. بنابراین مواد مستقیم بیشترین سهم در بهای تمام شده را دارد.

مواد مستقیم

| شرح | واحد | پیش بینی سال منتهی به ۱۳۹۵/۱۲/۳۰ (مقدار) | پیش بینی سال منتهی به ۱۳۹۵/۱۲/۳۰ (مبلغ) | سهم از کل | نرخ پیش بینی مواد مستقیم | نرخ ۹ ماهه | نرخ شش ماهه |

| مواد اولیه فلزی | متر مربع | ۱۷۵,۷۴۹ | ۶۸,۶۶۹ | ۱۷% | ۳۹۰,۷۲۲ | ۳۸۹,۳۳۰ | ۳۵۲,۹۱۴ |

| مواد اولیه غیر فلزی | کیلو | ۱۰,۹۲۷ | ۴,۲۶۴ | ۱% | ۳۹۰,۲۲۶ | ۳۹۰,۲۳۸ | ۳۵۹,۶۶۷ |

| قطعات استاندارد | عدد | ۴,۹۵۸,۶۰۷ | ۷۰,۴۷۵ | ۱۷% | ۱۴,۲۱۳ | ۱۳,۹۶۶ | ۱۳,۲۰۰ |

| قطعات دیژنکتور | عدد | ۲۸۴,۱۹۰ | ۱۶۰,۱۳۲ | ۴۰% | ۵۶۳,۴۶۸ | ۵۵۷,۰۱۳ | ۶۶۳,۹۵۲ |

| قطعات سکسیونر | عدد | ۲۵۵,۶۱۱ | ۶۵,۰۶۷ | ۱۶% | ۲۵۴,۵۵۵ | ۲۵۹,۳۳۹ | ۲۵۳,۰۹۲ |

| مقره | عدد | ۳,۹۶۰ | ۳۶,۵۰۰ | ۹% | ۹,۲۱۷,۱۷۲ | ۸,۹۸۶,۴۰۷ | ۸,۵۷۴,۶۶۱ |

| جمع | ۵,۶۸۹,۰۴۴ | ۴۰۵,۱۰۷ | ۱۰۰% | ۷۱,۲۰۸ | ۷۰,۶۸۱ | ۷۱,۴۸۴ |

عمده مواد مستقیم شرکت را قطعات دیژنکتور تشکیل می دهد، بعد از آن مواد اولیه فلزی و سپس قطعات سکسیونر قرار دارند. در عملکرد ۹ ماهه شرکت به طور متوسط نرخ مصرف مواد اولیه به اندازه یک درصد کمتر از بودجه محقق شده است. با توجه به اینکه حدود ۴۵ درصد از این مواد وراداتی می باشند، تغییرات نرخ ارز روی بهای تمام شده شرکت اثرگذار می باشد. به علاوه افزایش قیمت جهانی مواد فلزی نیز بر بهای تمام شده شرکت اثر گذار می باشد. شرکت در پیش بینی خود نرخ برابری یورو برای مصارف ارزی در سال جاری را حدود ۴۰۰۰ تومان در نظر گرفته است. در عملکرد ۹ ماهه نیز با نرخ ۳۹۱۵ تومان به ازای هر یورو موفق به انجام واردات شده است.

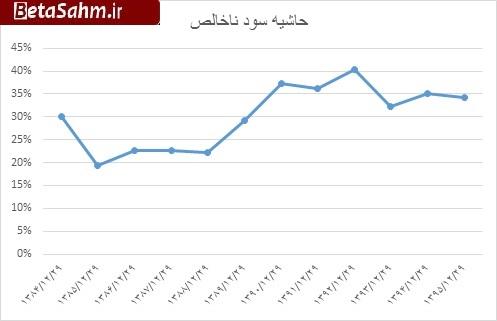

حاشیه سود ناخالص شرکت

شاید بتوان نکته مثبت شرکت را علی رغم بالا رفتن نرخ ارز و از دست رفتن قسمتی از فروش در سالیان اخیر، حفظ حاشیه سود ناخالص شرکت دانست که در سطوح بالای ۳۳ درصد باقی مانده است.

ریسکهای عمده پیش روی شرکت عبارتند از:

نگرانی از انگیزه دولت برای اجرای پروژه های صنعت برق از طریق فاینانس خارجی

نگرانی از تأکید فاینانس کننده در واردات کالا از کشور خارجی برای فایناس پروژه ها

تمایل ضعیف به استفاده از تجهیزات ساخت داخل به بهانه های مختلف از طرف مشاوران و کارشناسان

واردات کاهالای ساخته شده با ارز مبادله ای در پروژه های فاینانس

ایجاد فاصله بین نرخ ارز آزاد و دولتی

سود کارشناسی

| شرح | بودجه ۹۵ | واقعی ۹ ماهه | کارشناسی ۹۵ | کارشناسی ۹۶ |

| فروش | ۸۹۴,۸۴۸ | ۷۵۱,۹۹۷ | ۹۷۶,۳۵۴ | ۱,۴۲۰,۵۴۳ |

| بهای تمام شده کالای فروش رفته | (۵۸۷,۹۶۱) | (۴۹۹,۵۳۰) | (۵۹۶,۸۰۴) | (۹۹۴,۳۸۰) |

| سود (زیان) ناخالص | ۳۰۶,۸۸۷ | ۲۵۲,۴۶۷ | ۳۷۹,۵۵۰ | ۴۲۶,۱۶۳ |

| هزینه های عمومی, اداری و تشکیلاتی | (۵۸,۳۵۴) | (۴۴,۷۳۴) | (۵۸,۳۵۴) | (۶۵,۳۵۶) |

| خالص سایر درآمدها (هزینه ها) ی عملیاتی | ۶۳۵ | ۵۱۱ | ۶۳۵ | ۶۹۹ |

| سود (زیان) عملیاتی | ۲۴۹,۱۶۸ | ۲۰۸,۲۴۴ | ۳۲۱,۸۳۱ | ۳۶۱,۵۰۵ |

| هزینه های مالی | (۱۸,۰۰۰) | (۱۵,۰۲۴) | (۱۸,۰۰۰) | (۲۶,۱۱۵٫۲۷) |

| درآمد حاصل از سرمایه گذاریها | ۲۶,۷۱۰ | ۱۹,۵۲۱ | ۲۶,۷۱۰ | ۲۸,۰۴۶ |

| خالص درآمد (هزینه) های متفرقه | ۳,۲۸۸ | ۲۳۹ | ۳,۲۸۸ | ۳,۶۱۷ |

| سود (زیان) قبل از اقلام غیر مترقبه, اثرات انباشته تغییر در اصول و روشهای حسابداری | ۲۶۱,۱۶۶ | ۲۱۲,۹۸۰ | ۳۳۳,۸۲۹ | ۳۶۷,۰۵۲ |

| اقلام غیر مترقبه, اثرات انباشته تغییر در اصول و روشهای حسابداری و مالیات | – | – | – | – |

| سود (زیان) قبل از کسر مالیات | ۲۶۱,۱۶۶ | ۲۱۲,۹۸۰ | ۳۳۳,۸۲۹ | ۳۶۷,۰۵۲ |

| مالیات | (۴۶,۸۹۱) | (۳۷,۹۹۷) | (۵۹,۹۳۷٫۲۳) | (۶۵,۹۰۲٫۲۸) |

| سود (زیان) خالص پس از کسر مالیات | ۲۱۴,۲۷۵ | ۱۷۴,۹۸۳ | ۲۷۳,۸۹۲ | ۳۰۱,۱۵۰ |

| سود عملیاتی هر سهم | ۹۹۷ | ۸۳۳ | ۱,۲۸۷ | ۱,۴۴۶ |

| سود هر سهم قبل از کسر مالیات | ۱,۰۴۵ | ۸۵۲ | ۱,۳۳۵ | ۱,۴۶۸ |

| سود هر سهم پس از کسر مالیات | ۸۵۷ | ۷۰۰ | ۱,۰۹۶ | ۱,۲۰۵ |

| سرمایه | ۲۵۰,۰۰۰ | ۲۵۰,۰۰۰ | ۲۵۰,۰۰۰ | ۲۵۰,۰۰۰ |

مفروضات سود کارشناسی ۹۵

باقی مانده محثولات پیش بینی شده در بودجه را با متوسط نرخ ۸ ماهه خود به فروش برساند و بهای تمام شده تولید نیز برای باقی مانده سال با ده درصد افزایش روبرو شود

مفروضات کارشناسی سود ۹۶

فروش به اندازه بودجه ۹۵ باشد و نرخ ها نیز نرخ های متوسط ۸ ماهه شرکت. بهای تمام شده نیز به طور متناسب افزایش یافته است.

شایان ذکر است بهای تمام شده فروش برای سال ۹۶ به صورت محتاطانه در نظر گرفته شده است که در صورت عدم تحقق این مفروضات، شاهد افزایش سود و کاهش بهای تمام شده فروش شرکت خواهیم بود.

گروه تحلیلی بتا سهم…