[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بازار

هفته گذشته هر چهار شاخص سهام آمریکا مجدداً رکورد جدید ثبت کرده و برای دومین هفته متوالی با رشد همراه بودند. روز دوشنبه، بازاهای آمریکا به دلیل تولد آقای جرج واشینگتن، اولین رئیس جمهور آمریکا تعطیل خواهد بود، از طرف دیگر سال نو چینی هم در ۱۵ فوریه شروع میشود که خود دلیل دیگری برای کم شدن حجم تجارت جهانی است و هفته را کم رمق شروع خواهیم کرد. موضوع مهمی که برای هفته آینده باید مدنظر داشت، وضعیت نرخ بازدهی اوراق بدهی در آمریکا و شرایط بسته حمایتی است؛ قرار بود هفته گذشته برای آن وقت رأی گیری تعیین شود ولی برگزاری دادگاه استیضاح آقای ترامپ در سنا آمریکا به طول انجامید ولی در نهایت او تبرئه شد؛ با این حال باید منتظر ماند و دید هفته آینده تصمیم نهایی گرفته خواهد شد یا خیر. افشای اطلاعات مالی و سودآوری شرکتها در آمریکا همچنان ادامه دارد و تا اینجای کار نتایج بسیار خوب و امیدبخش بود که دلیل رشد بازارهای سهامی هم از آن اثر مثبت گرفت؛ یک موضوع جالب دیگر هم، ادای شهادت مدیر عامل کارگزاری رابینهود در برابر کنگره است که هفته آینده برگزار خواهد شد، موضوعش نوسانات شدید در برخی سهام هست و شاید دیدنش خالی از لطف نباشد.

کرونا

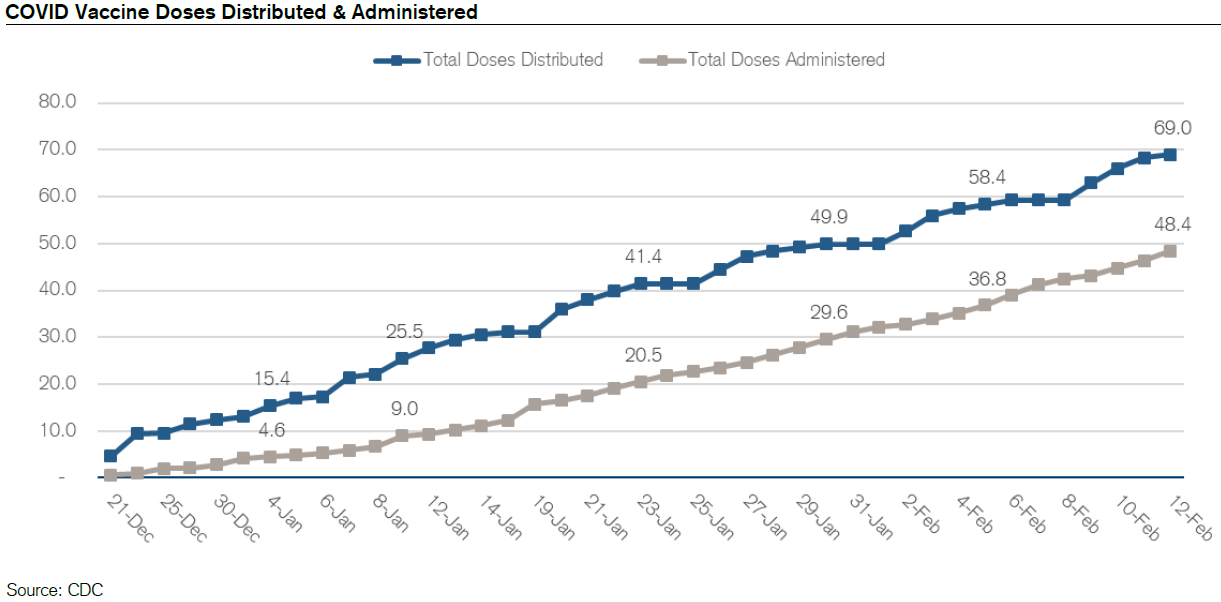

بر اساس اطلاعات CDC از ۱۳ دسامبر سال ۲۰۲۰ تا ۱۲ فوریه ۲۰۲۱، تعداد ۶۹ میلیون دوز واکسن کرونا در آمریکا توزیع شده است؛ ۴۸ میلیون واکسن تزریق شده، از این بین ۳۵.۸ میلیون نفر حداقل یک دوز یا بیشتر را دریافت کرده اند و ۱۲.۱ میلیون نفر هر دو دوز واکسن خود را به صورت قطعی دریافت کردهاند. ۵.۵ میلیون دوز واکسن (۱۱% از کل واکسن های توزیعی) در خانههای سالمندان استفاده شده، و تا کنون ۱۴.۶ % از جمعیت آمریکا واکسینه شدهاند. به نسبت نیمه اول ژانویه، تعداد مبتلایان روزانه کرونا ۵۵% کاهش داشته است، بستری شدگان در بیمارستان ۳۳% کمتر شده اند و همین تعداد مرگ و میر را کاهش داده است.

بسته حمایتی ۱.۹ تریلیون دلاری

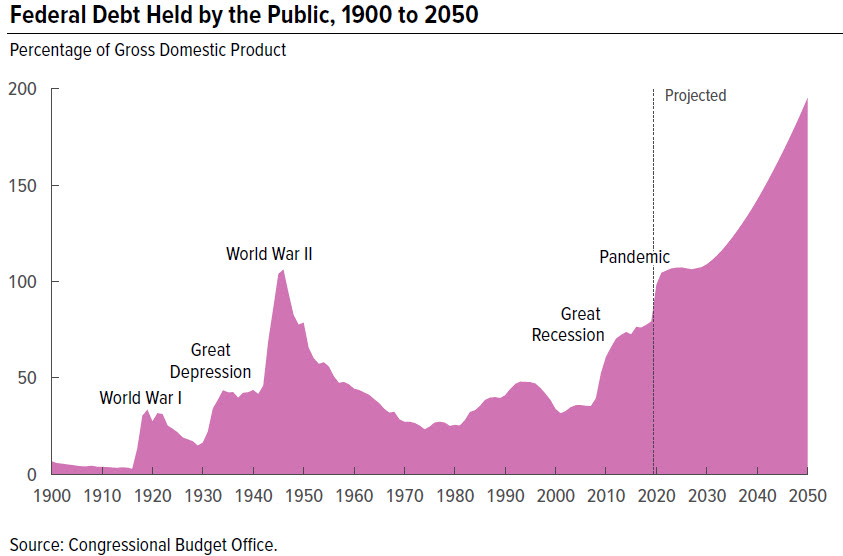

خانم یلن، وزیر خزانهداری آمریکا، در اولین جلسه آنلاین خود با وزاری اقتصاد کشورهای G7 و مدیران بانکهای مرکزی آنها درخواست کرد که قدرتمندتر برای حمایت از اقتصادهایشان بجنگند؛ این حرف یعنی درخواست از آنها برای چاپ پول بیشتر، که تورم با خود به همراه خواهد آورد؛ از طرف دیگر، آقای پاول در بانک مرکزی آمریکا، فدرال رزرو، روابط خوبی با خانم یلن دارد و به دولت بایدن چک سفید امضا برای هزینه کردن داده و بسته حمایتی ۱.۹ تریلیون دلاری تنها یکی از آن موارد است و احتمالاً پول پاشی در آمریکا ادامه دار خواهد بود. برای یادآوری، چارت زیر نرخ بدهی عمومی دربرابر GDP آمریکا را نشان میدهد.

تقویم اقتصادی

یکشنبه نرخ GDP سالیانه و فصلی ژاپن، نرخ سالیانه رشد تولید صنعتی همان کشور منتشر میشود؛ دوشنبه تراز تجاری و نرخ رشد تولید صنعتی در اروپا؛ سهشنبه، خوانش دوم نرخ GDP فصلی و سالیانه اروپا، رویکرد به بازار ZEW در اروپا و آلمان برای ماه فوریه، انتشار شاخص “وضعیت کنونی”، و چند سخنرانی از مدیران فدرال رزرو در آمریکا را داریم؛ چهارشنبه نرخ تورم در آمریکا و بریتانیا، نرخ خرده فورشی آمریکا در ژانویه، نرخ PPI و تولید صنعتی برای ماه ژانویه در آمریکا، و صورت جلسه FOMC منتشر خواهد گردید؛ پنجشنبه شاخص اعتماد مصرف کننده در بریتانیا، تعداد خودروهای جدید فروخته شده در اروپا برای ماه ژانویه، صورتهای مالی بانک مرکزی اروپا، صورت جلسات بانک مرکزی اروپا، و نرخ اولیه اعتماد مصرف کننده برای ماه فوریه منتشر میشود؛ در آخر، روز جمعه، نرخ تورم ژاپن برای ماه ژانویه، نرخ خرده فروشی در بریتانیا، شاخص مرکب PMI برای بخش تولید صنعتی و خدمات در آلمان و بریتانیا، شاخص مرکب PMI برای بخش تولید صنعتی و خدمات برای ماه فوریه در اروپا، نرخ خرده فروشی در کانادا، تعداد خانههای موجود برای فروش در آمریکا، و نرخ اولیه شاخص PMI ماه فوریه را در آمریکا خواهیم داشت.

بازار انرژی

قیمت برنت برای اولین بار در یک سال اخیر از محدوده ۶۰$ بر بشکه گذر کرد که در ادامه بازدهی خوب نفت خام پس اعلام واکسن کرونا در ماه نوامبر سال گذشته بود. برای نیمه دوم سال ۲۰۲۱ افزایش مصرف پیشبینی شده است که چشم انداز قیمت نفت خام را افزایش داده و ریکاوری در بازار نفت خام هنوز جای جلو رفتن دارد. با این اوصاف، انتظار میرود که افزایش قیمت دوام نداشته باشد و با افزایش مجدد عرضه در سال ۲۰۲۲، مجدداً قیمت به سمت ۶۰$ بر بشکه متعادل بشود. برخی از موسسات اقتصادی قیمت نفت خام برنت را برای سه ماهه چهارم سال ۲۰۲۱ در محدوده ۷۰$ بر بشکه پیشبینی کردهاند.

نفت خام

قیمت نفت خام توانسته است موقعیت خود را حفظ کند، یکی از دلایل مهم آن، کاهش محسوس ذخایر نفت خام تجاری در آمریکاست. آخرین گزارش EIA نشان داده که در هفته گذشته ذخایر تجاری نفت خام در آمریکا حدود ۶.۶ میلیون بشکه کاهش داشته و به محدوده متوسط پنج ساله رسیده است. پیشبینی میشود که در اواخر سال با بازگشت تقاضای سوخت، این ذخایر کاهش بیشتری هم داشته باشند و به همراه آن، کاهش محدودیتهای تردد ناشی از کرونا، سفرها را افزایش داده و تقاضا را بالا خواهد برد.

وضعیت پالایشگاهها

هفته گذشته در آمریکا و آسیا، روند رشد مارجینها متوقف شد که به دلیل افزایش قیمت نفت بود، در اروپا اما، چند پالایشگاه به دلیل تعمیرات و نگهداری تعطیل شدهاند که همین باعث ادامه دارد بودن روند رشد مارجینها در آن منطقه شد؛ در بخش کرک اسپرد، و در آمریکا، روند ثبا بیشتر مشاهده میشد، کاهش و افزایش اسپردها در حد ۱ دلار بود و حتی با وجود اثرات مثبت واکسن، تغییرات چندانی در آنجا فعلاً مشاهده نشده؛ در اروپا، همانطور که اشاره شد، رشد مارجینهای توانست کمی بهبود را در اسپرد فرآوردههای نفتی به همراه بیاورد؛ در آسیا و سنگاپور هم اسپردها تقریباً ثابت و با کاهش بسیار محدود بود که اسپرد بنزین با ۱۰ سنت کاهش از ۶.۴$ به ۶.۳ رسید، اسپرد گازوئیل در ۴.۴ $ ثابت ماند و اسپرد نفت کوره با ۲۰ سنت کاهش، از منفی ۵.۳ $ به منفی ۵.۵ $ بر بشکه رسید.

گاز طبیعی

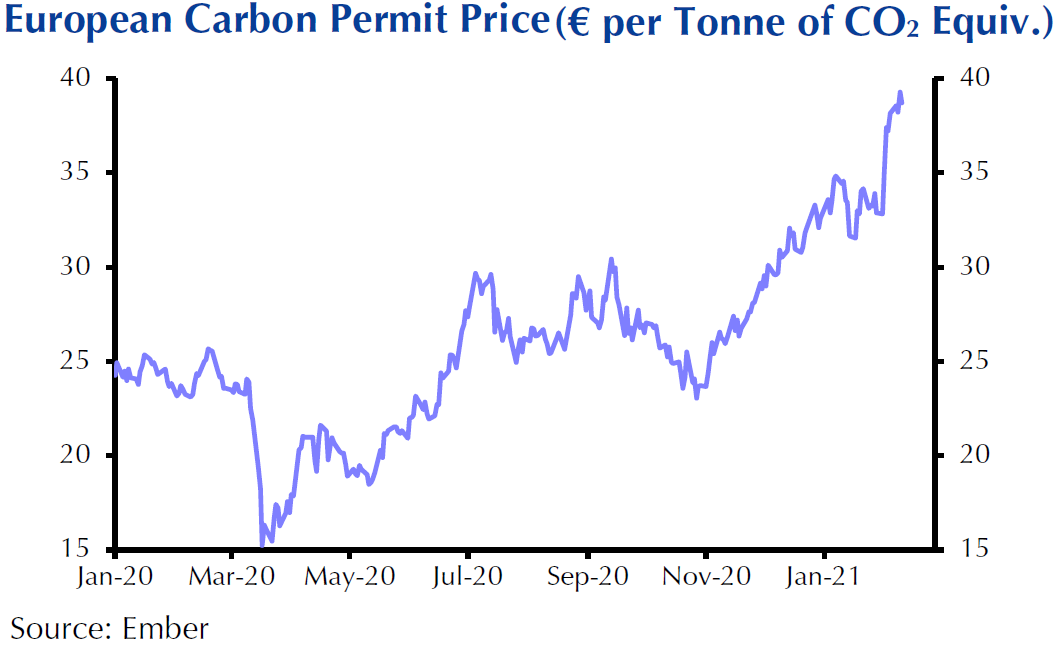

در آمریکا، ایالتهای جنوبی این کشور با سرمای بسیار شدیدی رو به رو شدهاند. یخبندای تقاضای برق برای ایجاد گرما را به جایی رسانده که قیمت ۱ مگاوات برق در تگزاس آمریکا به ۵۰۰۰ دلار رسیده است. این موضوع تولید برق از گاز طبیعی را افزایش خواهد داد و بر قیمت آن خواهد افزود. در اروپا نیز با وجود هوای سردتر از معمول، قیمت گاز TTF اما رشد چندانی نداشت و دلیل آن پیشبینی افزایش تولید برق از محل انرژی بادی است، اما قیمت ریزش هم نخواهد داشت، زیرا مصرف صنعتی گاز طبیعی حداقل تا پایان سهماهه اول به قوت خود باقی خواهد ماند. موضوع دیگری که از قیمت گاز در هابهای اروپا حمایت میکند، افزایش قیمت مجوز تولید کربن در اروپا است که افزایش قیمت آن، مارجین تولید انرژی برق از ذغال را کاهش داده و همین باعث شده که همچنان چشم انداز قیمتی گاز در اروپا مثبت باشد.

پتروشیمی

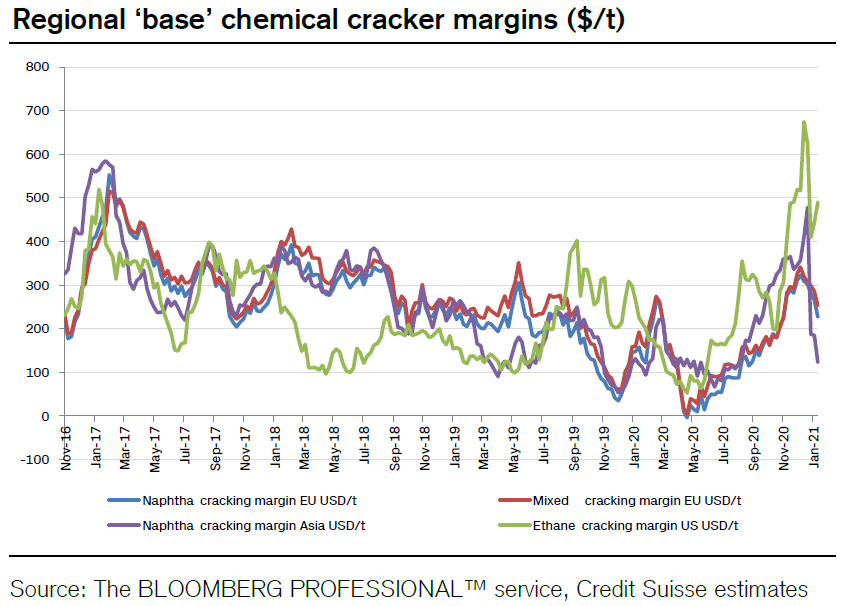

در بخش پتروشیمی همچنان کاهش مارجینها محسوس است؛ در آمریکا کمی ریکاروی در مارجینها مشاهده شد اما همچنان به سطوح قبلی باز نگشتهاند. شروع سال نو چینی و تعطیلات آن تا ۱۵ روز آینده حجم معاملات را کاهش جدی خواهد داد، اکنون به دلیل تعطیل بودن چین، تغییرات قیمتی زیاد قابل اطمینان نیست و برای همین تمرکز بر بازار پتروشیمی تا بازگشت مشتریان چینی موقتاً محدود خواهد بود. در این بازه زمانی، سطح تولید کاهش خواهد یافت و اکثر کشورها موجودی انبار خود را تکمیل خواهند کرد که یعنی بعد از تعطیلات، تنها مشتریان چینی تعیین کننده جهت قیمتی محصولات خواهند بود.

فلزات

نسبت به هفته گذشته، شاخص جهانی معادن ۵% رشد را به خود دید که این موضوع همزمان با ورود به سال نو چینی، چشم انداز فلزات صنعتی را بهبود بخشیده است؛ نشانههای زیادی از رشد بخش ساخت و ساز در چین مشاهده میشود، فروش بیل میکانیکی در اواخر سال ۲۰۲۰ در چین افزایش قابل توجهی داشت و اکنون هم مشاهده میکنیم که قیمت میلگرد و فلزات صنعتی در بورس فلزات شانگاهای کم کم درحال افزایش است. یکی موضوعات مهم هفته گذشته و این هفته، محدودیتهای سفر در چین و به چین بود که کارگران چینی در کشور و یا خارج از کشور ممکن است نتوانند برای سال نو چینی زیاد جا به جا بشوند، اما روند افزایش تقاضا را در فلزات صنعتی همچنان برای بعد از تعطیلات خواهیم داشت.

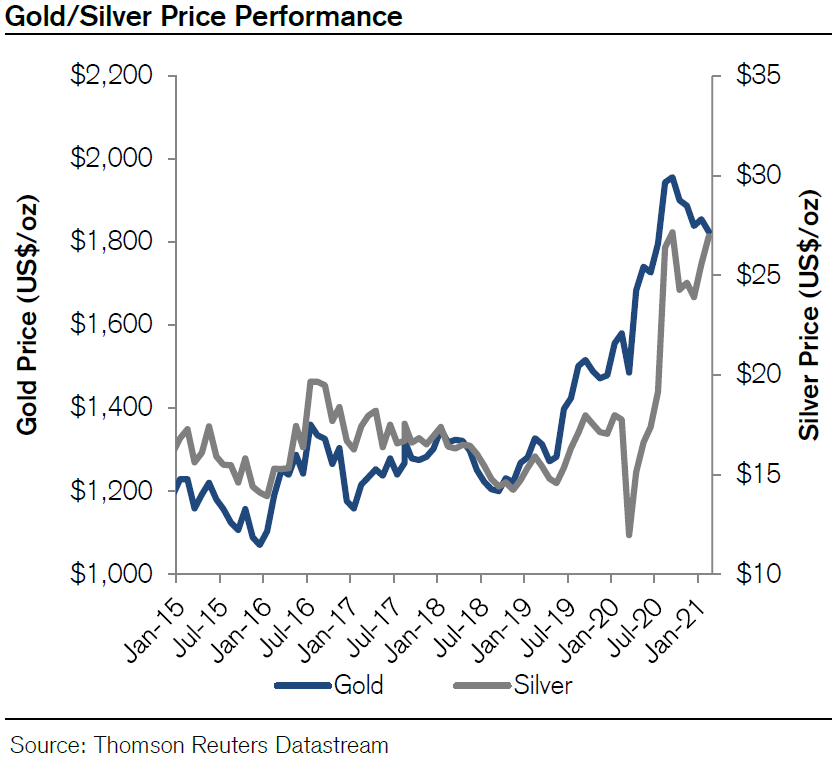

فلزات گرانبها

پس از چند هفته روند نزولی و ضعیف، هفته گذشته طلا کمی تغییر روند داد. به نظر میرسد که جدی شدن بحث تصویب بسته حمایتی آمریکا، کسری بودجهای که به وجود خواهد آمد و رشد تورم، کمی از طلا حمایت بنیادی به وجود آورد و کاهش نرخ بازدهی اوراق ۱۰ ساله آمریکا قیمت طلا را بالا برد. همچنان شرایط بلندمدت طلا مناسب است، از سهماهه سوم سال ۲۰۱۸، هر فصل تقاضا برای طلا از طرف بانکهای مرکزی افزایش داشت (مخصوصاً هند، چین و روسیه) اما در سه ماهه چهارم سال ۲۰۲۰ این تقاضا کاهش پیدا کرد، انتظار میرود که در سه ماهه اول سال ۲۰۲۱ تقاضای بانک های مرکزی کمی افزایش داشته باشد که یکی از حمایت های دیگر طلا خواهد بود ولی فعلاً تا انتظار آمار، نمیتوان به قطعیت اعلام کرد که شرایط چگونه است. مورد آخر دلار است، هفته گذشته، بدترین هفته برای شاخص دلار در سال ۲۰۲۱ بود، کاهش شاخص دلار توانست کمی از قیمت طلا حمایت کند اما تأثیر آن زیاد نبود. برای هفته آینده، همچنان اخبار بسته حمایتی را دنبال کنید، و اثر آن بر دلار، نرخ بازدهی اوراق و چشم انداز تورمی، که همه میتوانند بر قیمت طلا اثر بگذارند.

فلزات صنعتی

هفته گذشته رشد خوبی در فلزات صنعتی مشاهده شد؛ انتظار انتشار بسته حمایتی اقتصادی در آمریکا محرک بازار بود، برای فلزات هم انتظار کاهش عرضه در بازار وجود دارد که محرک دیگری برای قیمت شد. برای مس، که اکنون به سقف قیمتی هشت ساله رسیده، موجودی انبارهای بورسهای کالایی به شدت کاهش داشته؛ در چین هم برخی از ریخته گری ها در ماه ژانویه برای تعمیرات و نگهداری، تولید را متوقف کردند که همین چشم انداز کاهش موجودی مس را در چین قوت بخشیده است. در کوتاه مدت چشم انداز فلزات صنعتی مثبت است، اما در اواخر سال ممکن است کندشدن رشد اقتصادی چین، کمی فشار منفی بر حجم تقاضای فلزات بگذارد، که ممکن است با بهبود اقتصادی در دیگر مناطق تا حدودی خنثی بشود.

زنجیره فولاد

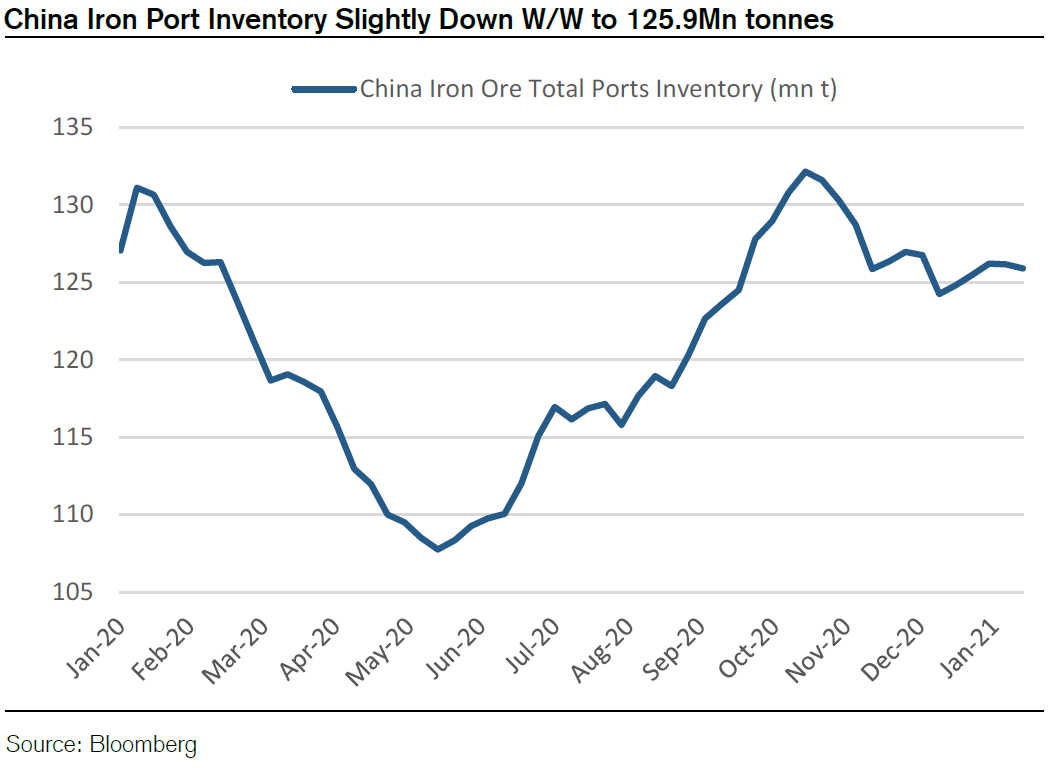

روند رشد قیمت سنگ آهن هفته گذشته نیز ادامه پیدا کرد؛ هفته گذشته واله تولید ضعیف تری نسبت به پیشبینی ها داشت، که یکی از محرک های قیمت بود، اما برای سال جاری، احتمالاً تولید سنگ آهن برزیل ۶% افزایش داشته باشد که میتواند قیمت سنگ آهن را از نیمه دوم سال ۲۰۲۱ کمی تعدیل کند. همچنین احتمال این وجود دارد از اواخر نیمه دوم سال ۲۰۲۱ کمی از سرعت رشد تقاضا برای محصولات فولادی کاسته بشود که میتواند این روند رشد قیمتی را متوقف کند. اکنون کمبود عرضه در سنگ آهن وجود دارد ولی اگر سناریو کاهش تقاضا در چین عملی شود، این کمبود عرضه کاهش خواهد داشت، و کم شدن تقاضا، به همراه موجودی مناسب سنگ آهن، میتواند قیمت را به صورت محسوس پایین بیاورد.

درمورد فولاد اما از آمریکا خبرهای دیگر میرد؛ این هفته آقای بایدن و خانم هریس درمورد نوسازی زیرساختهای آمریکا سخنرانی دارند و از کنگره خواستهاند تا بودجه مناسب برای این کار را تصویب کند؛ این موضوع در صورت حمایت کنگره، که احتمال بالایی هم برای تصویب آن وجود دارد، میتواند تقاضا را برای فولاد و فلزات صنعتی، همچنین مواد پلیمری به شد بالا ببرد و بر روند عرضه و تقاضای جهانی این کامودیتیها اثر بگذارد، همین موضوع میتواند حتی کندشدن رشد اقتصادی چین را نیز تا حدودی پوشش بدهد.

جمعبندی بخش بازارهای جهانی

بسته حمایتی آمریکا بزرگترین تعیین کننده جهت بازار در دو هفته آینده خواهد بود، پیگیری اخبار آن مهم است؛ در بخش فلزات، شرایط همچنان مناسب است، برای فولاد رشد پیشبینی میشود، سنگ آهن هم کاهش ذخایر داشته؛ در فلزات صنعتی کاهش موجودی محسوس است؛ در طلا هم رشد بسیار ضعیفی به دلیل تضعیف دلار مشاهده کردیم، ممکن است این روند رشد قیمت کمی سرعت بگیرد، اما رشد طلا بسیار محدود خواهد بود. در بخش پتروشیمی تا دو هفته آینده و اتمام تعطیلات سال نو چینی تغییر خاصی در قیمتها به وجود نخواهد آمد؛ در پالایشگاهها روند رشد تقاضا کم کم خود را نشان خواهد داد؛ در نفت خام، رشد خوبی مشاهده کردیم که احتمالاً ادامه دار یاشد؛ روند قیمتی برای گاز هم در اروپا و آمریکا از حمایت بنیادی خوبی برخوردار است.

[/ihc-hide-content]