آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی معادن منگنز

مقدمه: معادن منگنز تنها شرکت تولید سنگ منگنز در ایران و تامین کننده عمده نیازهای ذوب اهن به این محصول می باشد

روند سوداوری هر سهم طی سالهای گذشته:

| سال | سود هر سهم (ریال) | سود خالص (میلیارد ریال) |

| ۱۳۹۶ | ۲۳۸ | ۴۸ |

| ۱۳۹۷ | ۱۴۳۵ | ۲۹۱ |

| ۱۳۹۸ | ۳۰۴۰ | ۶۱۵ |

| ۱۳۹۹ | ۶۵۱۹ | ۱۳۱۹ |

همانطور که مشاهده میشود طی سال ۹۶ شرکت با روند خروج از زیاندهی همراه شده است و سود شرکت در سال۹۹ متحول شده است

سود ۱۲ماهه ۹۹ منگنز:

| شرح | واقعی حسابرسی نشده | واقعی حسابرسی نشده

|

| سال مالی منتهی به | ۹۹،۱۲،۳۰ | ۹۸،۱۲،۲۹ |

| فروش | ۱،۸۶۶،۲۲۱ | ۱،۰۱۲،۲۰۲ |

| بهای تمام شده کالای فروش رفته | (۵۲۶،۳۵۹) | (۳۴۳،۸۵۲) |

| سود و زیان ناخالص | ۱،۳۳۹،۸۶۲ | ۶۶۸،۳۵۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۷۸،۴۸۳) | (۵۴،۳۷۹) |

| خالص سایر درامدهای عملیاتی | ۱۹،۷۶۸ | ۱۱،۱۵۷ |

| سود و زیان عملیاتی | ۱،۲۸۱،۱۴۷ | ۶۲۵،۱۲۸ |

| هزینه های مالی | (۲،۳۶۷) | ۰ |

| درامد حاصل از سرمایه گذاریها | ۲۵۵،۸۱۷ | ۹۹،۲۱۴ |

| درامدها(هزینه های) متفرقه | ۰ | (۱۵،۵۳۷) |

| سود(زیان)قبل از کسر مالیات | ۱،۵۳۴،۲۹۷ | ۷۰۸،۸۰۵ |

| مالیات | (۲۰۴،۹۱۲) | (۹۳،۱۱۹) |

| سود و زیان پس از کسرمالیات | ۱،۳۱۹،۵۲۰ | ۶۱۵،۲۴۷ |

| سود هر سهم پس از کسر مالیات | ۶،۵۱۹ | ۳،۰۴۰ |

| سرمایه | ۲۰۲،۴۰۰ | ۲۰۲،۴۰۰ |

کمنگنز در عملکرد ۱۲ماهه سال ۹۹ به سود ۶۵۱۹ریالی دست یافته که این سود به نسبت دوره مشابه سال قبل جهش ۱۱۴درصدی داشته است

تولیدات و فروش شرکت:

| نوع محصول | مقدار فروش(تن) سال۱۴۰۰ | قیمت فروش (هر تن/ تومان) ۱۴۰۰

| مقدار فروش(تن) ۳ماهه

| قیمت فروش (هر تن/تومان) ۳ماهه

|

| سنگ منگنز | ۹۴،۰۰۰ | —- | ۲۱،۴۲۰ | ۲،۸۱۰،۰۰۰ |

شرکت فروش برای سال ۱۴۰۰ پیشبینی ننموده است اخرین نرخ فروش سنگ منگنز متوسط ۲۸۰۰تومان می باشد

صادرات و واردات شرکت:

این شرکت برای سال ۱۴۰۰ پیشبینی صادرات و وارداتی ندارد

بررسی بهای تمام شده در شرکت کمنگنز

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۰ | ۰ |

| دستمزد مستقیم | ۲۷۰،۰۰۰ | |

| سربار | ۴۴۲،۰۰۰ |

همانطور که مشاهده میشود عمده بهای تمام شده شرکت را هزینه های سربار تشکیل می دهد

شرکت هزینه های سربار خود را نیز به نسبت سال ۹۹رشد۴۰ درصدی پیشبینی کرده است

طرح های توسعه ای:

| نام طرح | براورد سرمایه گذاری | درصد پیشرفت طرح تاکنون | سال بهره برداری | ||

| مبلغ میلیون ریال | نام ارز | مبلغ ارزی | |||

| پیشروی و اماده سازی | ۸۰،۰۰۰ | —- | —- | ۱۰۰ | افتتاح شده است |

| باطله برداری از معادن شهرستانک | ۴۰،۰۰۰ | —- | —- | ۱۰۰ | پایان مرداد سال جاری |

| حفاری و اکتشاف سرب و روی شهرستانک | ۵۰،۰۰۰ | —- | —- | ۷۰ | در حال بهره برداری |

طرح های اول و دوم منجر به افزایش ظرفیت تولید منگنز می شود طرح سوم به تولید محصول جدید سرب و روی منجر خواهد شد

در سال مورد گزارش مقدار ۱۲۷۸ متر انواع حفریات زیرزمینی پیش بینی شده بود که عملکرد واقعی برابر با ۱۱۳۹ همچنین در مدت مذکور بالغ بر ۲۱۷ هزار تن عملیات باطله برداری از معادن انجام شده است پیش بینی می شود، درسال جاری قابلیت استخراج از معدن شهرستانک حدود ۸۵۰۰ تن منگنز با عیار متوسط ۲۰ درصد محقق شود.

سهامداران عمده:

| نام سهامدار | درصد سهام |

| تکادو | ۴۰،۳ |

| صنایع شیمیایی ایران | ۶،۳ |

سهامدار عمده شرکت در اختیار تکادو می باشد

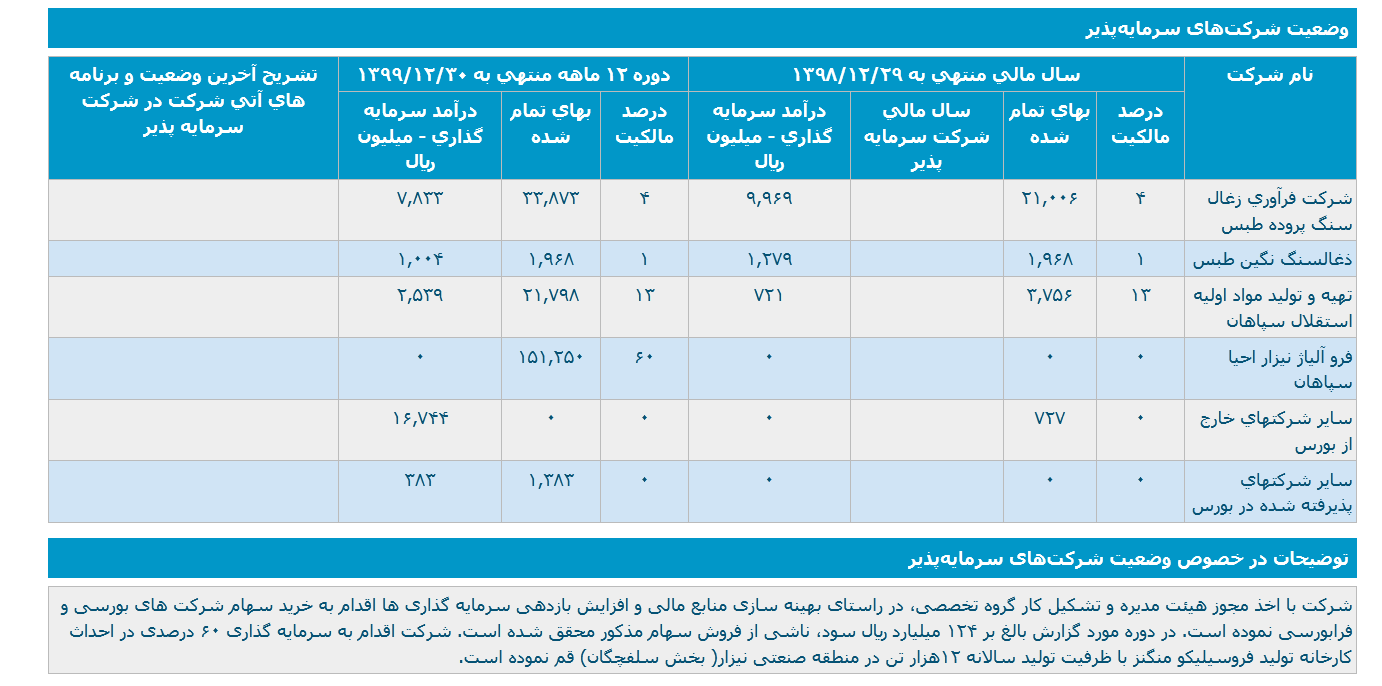

سرمایه گذاری ها

نتیجه گیری:

| نوع محصول | مقدار فروش(تن) سال۱۴۰۰ | قیمت فروش (هر تن/ تومان) ۱۴۰۰

| مقدار فروش(تن) ۳ماهه

| قیمت فروش (هر تن/تومان) ۳ماهه

|

| سنگ منگنز | ۹۴،۰۰۰ | —- | ۲۱،۴۲۰ | ۲،۸۱۰،۰۰۰ |

شرکت فروش برای سال ۱۴۰۰ پیشبینی ننموده است اخرین نرخ فروش سنگ منگنز متوسط ۲۸۰۰تومان می باشد

| نوع محصول | مقدار فروش(تن)۹ماهه پایانی سال۱۴۰۰ | قیمت فروش (هر تن/ تومان) ۹ماهه پایانی ۱۴۰۰

|

| سنگ منگنز | ۷۲،۵۸۰ | ۲،۸۰۰،۰۰۰ |

| فروش ۳ماهه میلیون ریال | ۶۰۱،۷۰۰ |

| فروش ۹ ماهه میلیون ریال | ۲،۰۳۲،۰۰۰ |

| جمع فروش میلیون ریال | ۲،۶۳۳،۷۰۰ |

بودجه کارشناسی:

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۱۴۰۰،۱۲،۲۹ |

| فروش | ۲،۶۳۳،۷۰۰ |

| بهای تمام شده کالای فروش رفته | (۷۱۲،۰۰۰) |

| سود و زیان ناخالص | ۱،۹۲۱،۷۰۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۱۰۰،۰۰۰) |

| خالص سایر درامدهای عملیاتی | ۱۲،۰۰۰ |

| سود و زیان عملیاتی | ۱،۸۳۳،۷۰۰ |

| هزینه های مالی | ۰ |

| درامد حاصل از سرمایه گذاریها | ۱۵۰،۰۰۰ |

| درامدها(هزینه های) متفرقه | ۰ |

| سود(زیان)قبل از کسر مالیات | ۱،۹۸۳،۷۰۰ |

| مالیات | (۲۵۸،۰۰۰) |

| سود و زیان پس از کسرمالیات | ۱،۷۲۵،۷۰۰ |

| سود هر سهم پس از کسر مالیات | ۸،۵۲۶ |

| سرمایه | ۲۰۲،۴۰۰ |

شرکت با کف سوداوری ۸۵۲ تومانی به ازای هر سهم مواجه می باشد

جمع بندی:

شرکت در حال اجرای طرح هایی به منظور افزایش ظرفیت تولید و فروش می باشد

شرکت با رشد قیمت فروش خوبی مواجه و اگر این رشد قیمتی ادامه دار باشد شرکت توانایی رسیدن به سود های بالایی دارد

عمده مشتری شرکت ذوب اهن بوده اما نرخ گذاری محصولات شرکت تابعی از قیمت شمش فولاد خوزستان است

شرکت به دلیل سرمایه پایین پتانسیل افزایش سرمایه از تجدید ارزیابی را نیز دارا می باشد

شرکت پی بر ای ۸،۵ مرتبه ای داشته که نسبت مناسبی است سهم مقاومت ۷۲۰۰ تومانی و حمایت ۶۸۰۰ تومانی داشته و فعلا در این سطوح در نوسان است

| ماه | فروش سال ۱۴۰۰ میلیارد تومان | فروش سال ۹۹ میلیارد تومان |

| فروردین | ۱۵،۴ | ۶،۱ |

| اردیبهشت | ۲۱،۳ | ۱۲،۳ |

| خرداد | ۲۰،۹ | ۱۱،۳ |

| جمع | ۶۰،۲ | ۲۹،۷ |

فروش شرکت رشد ۱۰۳ درصدی را در ۳ ماهه امسال داشته است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]